明媚春日,往日熙熙攘攘的宇宙中心粵海街道,如今靜谧宜人,能聽得見風聲和鳥叫。在如此美妙的風光景致背後,卻是全球資本市場的暗流湧動。

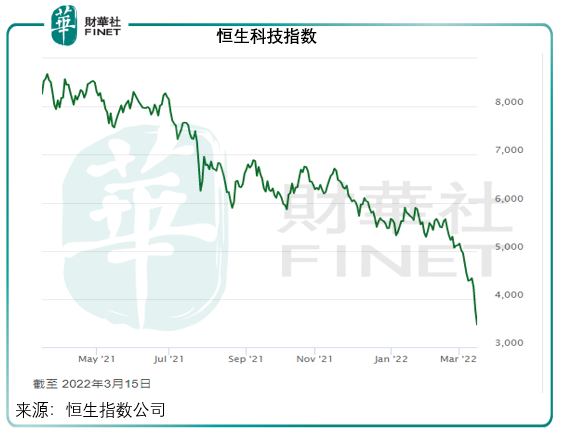

自2022年3月14日起,深圳這個全國乃至全世界發展最快的城市開始破天荒地進入「慢」生活。一河之隔,對岸的香港股票市場難掩驚濤駭浪,當日恒生指數和恒生科技指數大跌,騰訊(00700.HK)、阿里巴巴(09988.HK, BABA.US)、京東(09618.HK, JD.US)、美團-W(03690.HK)均跌至難得一見的低位。

晚上美股交易時段,中概股承接亞洲時段的跌勢,繼續大幅向下,也為第二天的港股市場大幅低開奠定了基礎。

果然,3月15日港股市場再遭重創,恒生指數大跌5.72%,恒生科技指數更跌破3500點,收報3472.42點,跌幅高達8.10%,創下最大單日跌幅。

有網友戲稱「跌」進了無儘循環。

事實上,這兩天的跌市不是特例。二月下旬以來,開年開了個好頭的港股市場突然急轉直下,在科技股和重盤股的拖累下一再尋底。這個時候,市場依然相信希望在明天,但興衝衝抄底的抄在了半山腰。

資金撤離似乎在加劇,越到後來,底部越顯得遙遙無期,市場開始變得恐慌,對偏負面的消息反應開始放大,跌勢再加劇,就成了現在這個情形。

既然市場變得恐慌,我們是否該開始貪婪了?

在此之前,首先要了解造成這場大跌市的主要原因。

科技股大跌背後的原因

筆者認為導致科技股大跌的主要原因有三個:外資出走、監管和對國内經濟放緩的憂慮。

地緣風險引發資金撤離,這些資金通過基金的形式進入亞洲資本市場。基金一般會遵從特定策略和規則,當其本國的法規規定個人或機構不得投資特定股票,這些報稅個人或機構只能撤出投資。

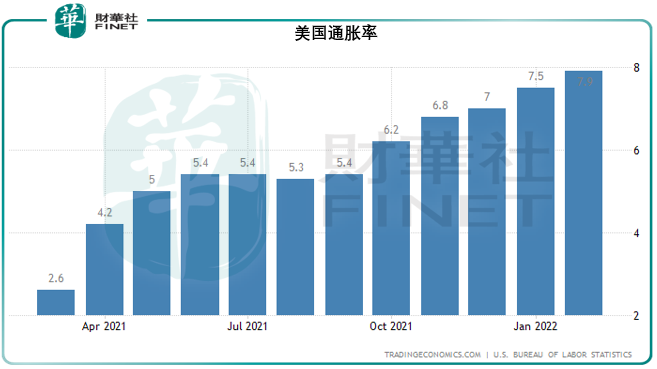

周三(2022年3月15日)美聯儲開始議息,市場普遍預期將會加息四分之一厘,從而展開美國的加息周期。儘管美國利率偏低,但這次議息的意義要大於效果,畢竟當前美國的通脹率已到達史上罕見的水平,若加息幅度高於市場預期,或是對未來的加息路徑有超出預期的暗示,可能引發投資者的恐慌而導致走資潮。

綜合來說,這些不確定性令投資新興市場的資金有點不太淡定,而選擇在美聯儲加息前夕出走。

此外,局勢的不確定性,或導致特定資金被凍結。投資了亞洲新興市場的大型美國基金要應付其所在國的投資者贖回招致的流動性緊張,只能先出售在流動性更活躍的市場(例如港股市場)上市的資產,好立刻套現。

另一方面,隨著越來越多中概股回歸港股市場兩地上市,中概股上市前景的不確定性更容易通過套利機制傳導到港股市場。

怎麽傳導?

由於港股市場自由流動性較大,而且港元與美元掛鈎,也沒有交易規則和限制阻隔(如A股和H股因為監管和交易限制不同,存在交易成本、摩擦成本等的差異),在理論上來說,同一資產的價格在這兩個市場應是一致的。

當美國上市的中概股大跌,與對應的港股存在較大價差時,資金會在美股市場買入中概股,然後通過掉期合約或其他資產置換合約或衍生品,甚或這些股票在港股上市的招股書中說明的價格傳導機制,在港股市場抛售,或做空相關的資產,賺取差價。

大量的套利交易活動會令兩個市場的價差逐漸縮小,直至套利交易無利可圖,從而完成兩個市場的價格傳導。

於是,中概股的整體負面情緒也通過這種價格傳導,輸送到了港股市場,導致港股市場整體氛圍的轉淡。

最近,電子煙管理辦法,以及未成年人防沉迷制度徵求意見稿等監管的收緊,也令市場對於有關行業上市公司前景的擔憂。

美股上市的電子煙品牌運營商霧芯科技(RLX.US),以及主要從事貿易的港股上市電子煙生產商思摩爾國際(06969.HK),市值大幅蒸發;未成年網絡保護條例意見稿提出網絡遊戲、網絡直播、網絡音視頻、網絡社交等網絡服務供應商應採取措施,合理限制未成年的消費,也導致騰訊、快手-W(01024.HK)等股份大跳水。

有關的措施或對這些上市公司當前最主要的收入及利潤來源業務構成負面影響,從而影響到它們未來發展的預期,這是其估值遭下調的客觀原因。

而由於騰訊為權重最高的恒生指數和恒生科技指數成分股,這些衝擊也會從情緒上影響到大市的氣氛——騰訊為市值最高的港股,交投活躍,因此也擁有非常活躍的權證(即窩輪)市場,其股價的波動導致權證價格的波動,權證發行機構需就發行的權證用實物進行對衝,通過衍生品市場的傳導,實物資產的價格波動也放大。

同時騰訊的市值較高,不乏融資融券客捧場,當他們持有的騰訊或其他資產價格下跌時,會被券商要求追加保證金,否則認虧平倉,這加大了整體市場的抛售壓力,拖累股價進一步下挫。

近日國内疫情出現反復,深圳更是開啓為期一周的「慢」生活,作為騰訊等眾多大型互聯網公司的所在地,投資者或擔心這些局部「停下來」對於國内經濟增長甚至全球供應鏈的影響。

例如,蘋果(AAPL.US)的供應商鴻海也因應要求停工,這或影響到對蘋果的交貨期。

以上應是此次港股下挫的主要原因。

短期表現如何

周三(2022年3月15日)和周四(2022年3月16日),美聯儲將舉行為期兩天的議息會議,市場普遍預期美國將加息四分之一厘,展開加息周期。

2022年2月,美國通脹率上升至7.9%——1982年1月以來的最高水平,見下圖。市場擔心美聯儲的加息和退出寬松措施步伐加快,或是釋放出類似的暗示或信息,這樣一來或導致市場利率急劇增加,股市表現將進一步受壓。

電子煙和對於未成年人的有關監管,算得上是以往監管方向的「靴子落地」,未來有關措施落實,其影響或會繼續釋放。

此外,中概股的上市前景或仍處於不確定性之中,不過從最近中概股的大跌可以看出,這些負面影響已經宣洩得差不多。

但是值得注意的是,未來一兩周,中概股將陸續公佈2021年和2022年第1季業績,去年下半年的監管影響將反映到2021年下半年和2022年上半年業績中,恐怕這才是中概股遭受沽壓的根本原因。

目前國内外疫情仍舊反復,國外放開管控,是導致這次大反彈的主要原因。就目前而言,疫情對於全球生活和經濟活動恢復的影響仍將持續。

綜上所述,在監管、加息壓力以及疫情不確定性增加的背景下,中概股和港股上市大型科技股的壓力在短期内或仍未解除。

長遠展望

地緣風險,以及某些大國的行為,嚴重阻礙了全球化發展以及全球生產力、社會資源的有效配置,也逼迫其國内因為全球化發展而累積起來的資本(由財富轉化而來)被動撤離。

道理很簡單:這些富裕大國通過其他國家的廉價勞動力累積了大筆財富,面對其國内的高通脹,如何維持財富的購買力?投資。

在這些國家的高端制造業背後,是擁有龐大人口基數的新興國家一係列低成本生產線的支撐,這些生產造就了新興國家社會財富的累積,也建立起自身擁有消費力的巨大中產階層,為其他產業的發展提供了條件,就業和收入改善讓這些國家有能力消納先進國家的高端商品。

舉例來說,美國市值最高的蘋果公司,銷售最受歡迎的電子產品,但其繁雜龐大的零部件供應鏈源頭在亞洲,特别是中國。

蘋果公司產品的成功,讓其供應鏈下各大供應商得益。這些供應商為當地創造了就業,當地人口就業率上升,收入提高,消費力自然提高,也有能力購買蘋果的產品。

這是全球化發展的優勢,蘋果可以通過成本較為低廉的供應鏈獲取成本優勢,並通過對供應鏈的依仗為當地創造就業,再讓這些人口眾多的地區成為其最重要的消費市場。

截至2021年9月25日的財政年度,蘋果產品零部件的主要供應國之一——中國,為其貢獻銷售收入683.66億美元,同比大增70%,遠超美洲和歐洲市場的收入增幅僅23%和30%,佔了其總收入的18.69%;經營利潤佔了蘋果總經營利潤的26.17%。

到截至2021年12月25日的2022財年第1季,中國佔蘋果總收入的比重進一步提高至20.80%,經營利潤佔比達到了26.96%。

值得注意的是,大中華地區市場的增速和盈利能力,遠超蘋果的成熟市場美洲、歐洲和日本,所以在最新的業績中,大中華地區市場的強勁增長提振了其整體業績表現,這是蘋果的股價能夠節節攀升的原因。

在深圳宣佈啓動一周的「慢生活」,蘋果的重要供應商鴻海也宣佈深圳工廠暫停生產,蘋果的股價也跟隨下挫逾2%,或足證上遊供應鏈與其成功的關聯性。

所以,大國對新興國家的遏制或許可以在短期内促進本國就業,但昂貴的勞動力成本將大大削弱其本土大企業的盈利能力;同時,大國對於國際化的抗拒最終也會反饋到自己身上,導致其自身最具發展潛力企業的市場萎縮,影響到本國投資者的利益——若沒有中國市場的幫襯,蘋果的估值和市值是否還能回到今年年初時的頂峰或許存在很大的不確定性。

另一方面,大國的惡意遏制將促使新興市場竭儘一切所能發展自己的技術和產品以求得生存。

而且,印度和中國是全球人口最多的國家,也是最具潛力的消費市場,消費力已幾乎飽和的大國要實現自身的高速發展,還得仰仗這些市場龐大的消費潛力和發展動力,這些考慮或會引向和解和戰略轉變。

所以從長遠來看,世界經濟仍將走向一體化,這是符合大家利益的共識。

近日,在一份發送給Accounting Today的聲明中,美國公眾公司會計監督委員會(PCAOB)提到,其一直積極與中國的監管機構會面,以便能觸達其在内地和香港的注冊公司,像在世界其他地區的合作一樣,讓PCAOB能執行指令以滿足監管要求。並表示希望與國内監管機構建立聯係,以促成這一流程的執行。

國内監管機構在周末時已表示,近一段時間持續與PCAOB開展溝通對話,並取得積極進展,並表示雙方可通過共同努力做出符合法規和監管要求的合作安排,共同保護全球投資者的合法權益。

以此來看,不同於美國某機構的做法,在解決有關上市公司的會計事宜方面,雙方是在儘力促成的,當前的悲觀顯然被放大。

此外,疫情不確定性消除後,全球出行以及生產生活恢復有望帶動經濟更快增長。

國内產業發展方面,經歷了前期的監管之疼後,有關措施對於行業健康發展的正面影響將逐步釋放,利於規範經營的頭部運營商,以及埋頭苦幹爭奪市場份額上位的新加入者,例如美團趁著「慢」生活和其他運營商補貼熱情退卻後的疲憊,在買菜市場橫掃千軍,為其開辟了外賣業務以外的新戰線。

當前的低估值,亦恰好為中資科技股釋出了風險,使其估值處於更合理的水平。

所以,凡事都有兩面,在看到當前灰暗的現實時,不能忽略了其樂觀、有希望的一面。

相信在經歷了一周「慢」生活的休養生息之後,深圳這個年輕城市會煥發生機,走得更快、更堅定。

走出疫情的中國也是一樣,疫情和這兩年經濟環境的轉變,凸顯了新經濟、新科技和數字化的重要意義,新經濟、新科技仍將是未來的棟梁,這為數字化、新科技轉型主力軍的大型科技企業提供了估值支持。

無論如何,時間終將證明價值。

毛婷