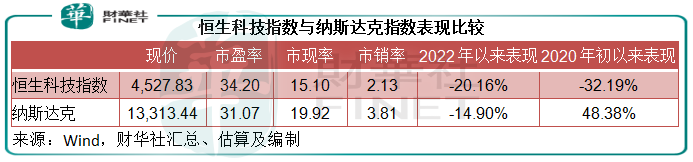

受地緣風險影響,近日歐美股市大幅波動,亞洲股市在三月的第二周也出現大跌,其中恒生科技指數再尋底,跌至2020年7月27日該指數推出以來的新低,現報4527.83點,較2022年初的5670.96點低20.16%,較2020年7月推出時的6667.97點折讓32.2%,見下圖。

其中騰訊(00700.HK)和美團-W(03690.HK)兩家備受關注的大型互聯網公司市值單日蒸發上千億港元,分别下跌3.77%和11.29%。

類似地,美國的大型科技公司蘋果公司(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)、Meta(FB.US)等,今年表現也不怎樣,今年以來分别累計下跌8.11%、13.81%、8.68%和40.52%。科技股的好日子似乎到了頭。

在如此背景下,恒生科技指數下挫,該解讀為全球市場風格轉變,還是抄底信號?

恒生科技指數估值VS.納斯達克指數估值

恒生科技指數於2020年7月27日推出,反映與科技主題高度相關的最大30家香港上市公司的走勢,這些上市公司與互聯網、金融科技、雲計算、電商、數字或智能化等科技主題高度相關,需要符合以下其中一項條件:1)利用科技平台運營;2)研發開支佔收入的比例不低於5%;或者3)年度收入同比增長10%或以上。

這與納斯達克指數相似,納斯達克主要反映華爾街科技股走勢。

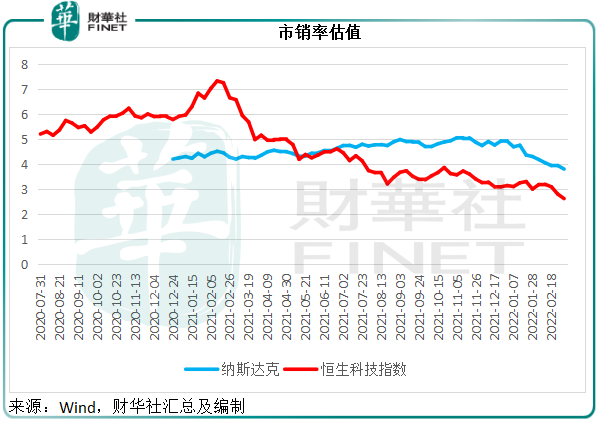

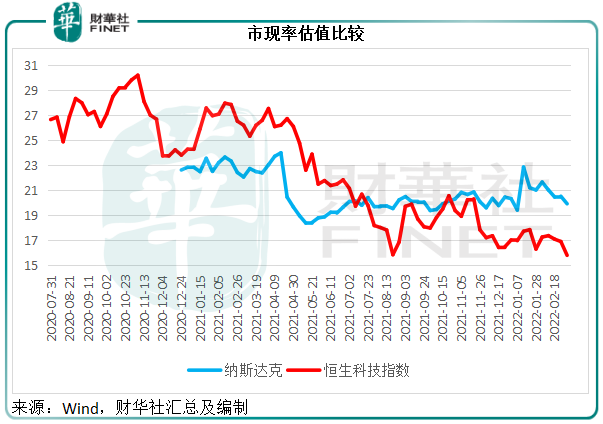

由於科技股、新經濟股的特點是採用新技術或是創新運營模式,很大一部分的上市公司都尚未實現盈利,以市銷率(即市值除以銷售額)和市現率(即市值除以淨現金流)進行估值會比較恰當,前者可反映這些新經濟企業的收入是否匹配其市值規模,後者則反映這些新經濟企業產生現金流的能力,是否配得上市場對其未來價值的預測。

從市銷率來看,Wind的數據顯示,儘管納斯達克指數近期也有所回落,但其估值仍明顯高於恒生科技指數:代表恒生科技指數的紅線自2021年5月以來一直處於藍線下方(代表納斯達克指數),反映恒生科技指數的市銷率估值較低。

市現率曲線也顯示,恒生科技指數在最近幾周的估值與納斯達克拉開了距離,意味著如果用這些科技企業所產生的淨現金流入,來支付按現價買入該指數的成本,回本所需時間要短於納斯達克。

市銷率和市現率兩個最能反映新經濟企業估值的指標,都同時反映出恒生科技指數的估值要低於納斯達克指數,這或意味著恒生科技指數或更具上行空間和擁有相對較大的安全墊。

那麽,基本面是否支持這一表面證據?或許該由權重股說起。

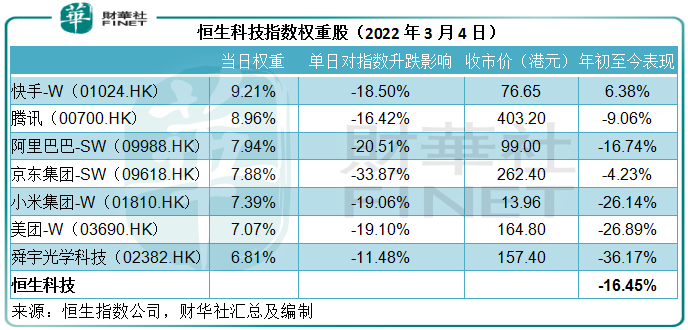

恒生科技指數的權重股

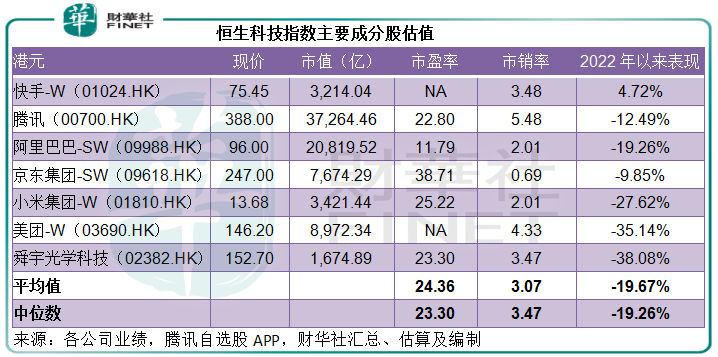

恒生指數公司2022年3月4日的數據顯示,快手-W(01024.HK)、騰訊、阿里巴巴-SW(09988.HK)、京東集團-SW(09618.HK)、小米集團-W(01810.HK)、美團-W(03690.HK)和舜宇光學科技(02382.HK)是權重在6%以上的成分股,合共佔比達到55.26%。從下表可見,除了快手之外,今年以來各大權重股均有所下跌。

由於這些權重股所佔的比例都較高,它們的一舉一動會對恒生科技指數帶來影響,所以要探討港股科技或新經濟股的整體表現,這些權重股的表現會對交易氛圍、市場流動性、前景展望起到啓示作用。

更為重要的是,這些大型互聯網企業在特定細分領域都佔據領導地位,其表現、發展、展望足以撼動相關產業的增長情況。

另一方面,這些企業也是手握巨額現金、活躍在投資一線的大型投資者,它們對於某些新興產業的看法和投資決策,將影響到這些產業的發展程度以及相關初創企業的成長,例如騰訊的慧眼,成就了美團、京東、快手的崛起和壯大。

港股大型互聯網企業的前景如何?

在今年的重要會議上,騰訊董事會主席馬化騰就提出了與「數實融合」(數字技術和實體經濟深度融合)、農村教育和人才培養、文化科技成果應用與創新、文化遺產數字化保護傳承、社會應急網絡建設以及粵港澳大灣區藍碳(海洋碳匯)發展等建議。

百度集團(09888.HK)首席執行官李彥宏在今年的提案則聚焦自動駕駛政策創新、智能交通、碳減排和發展「綠色AI」等話題。

小米集團主席雷軍的建議則設計新能源碳足迹核算體係、新能源汽車大功率快充基建、電子廢舊循環再用等話題。

在今年北京冬奧會上,阿里巴巴的CEO張勇也提到,用數字化能力服務百年奧運,服務實體經濟。值得注意的是,北京冬奧會就是借助阿里雲技術,實現「全面上雲」,大大節省了IT基礎設施的成本,也縮短了應用開發和部署流程。此外,阿里雲冬奧數據中心使用綠電,履行其碳中和行動目標。

由此可見,互聯網大佬們對於未來的發展,都不約而同地聚焦在這幾個方面:綠色經濟、數字經濟、雲計算、節能減碳等,以履行其社會責任和把握國家發展大局所帶來的機遇。

以數字經濟為例,當前傳統實業轉向數字經濟的需求激增,而且加快新型基礎設施建設的部署,可為數字經濟搭建「新底座」,更有利於實體經濟向數字經濟的轉型。在雲計算、數字經濟基建設施建設方面已積累了一定基礎的大型互聯網企業正可提供助力,例如阿里雲、騰訊提出的「數實融合」。

在工作報告中,高層對做好2022年消費促進工作作出了全面部署,將堅定實施好擴大内需的戰略,在有效防控疫情的基礎上進一步釋放消費潛力:1)通過完善社會保障和保就業提升消費能力;2)推動線上線下消費深度融合,培育消費新增長點;3)支持新能源汽車消費、智能家電下鄉和以舊換新等政策倡導綠色消費;以及4)營造安心放心的消費環境。

這些措施將有利於推動内需,在線上和線下均有消費平台佈局的全能生態運營商將可得益,例如京東、阿里巴巴、小米、快手等。

總而言之,在今年5.5%的經濟增速目標下,全社會發展和消費應可保持穩定,大型互聯網企業的發展前景仍較為樂觀。擁有如此穩健的基本面,它們的估值應得到支持。

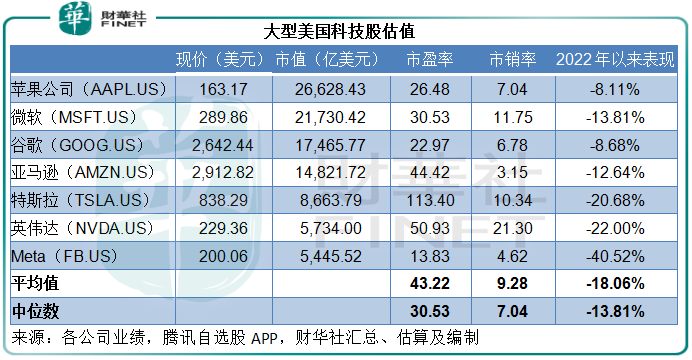

中資科技股與美國科技股的估值差異

筆者選出恒生科技指數七大成分股與納斯達克七大市值成分股來進行比較。見下圖,單從股價表現來看,美國科技股的平均跌幅要低於港股上市的科技股。

從估值來看,不論是市盈率(盈利狀況與市值之比)還是市銷率(收入狀況與市值之比),港股上市科技股的平均值和中位數都低於美國科技股,而且差距頗大,由此可見,港股上市科技股的估值相對較低。

雖然都是全球兩大消費國最具活力、擁有最大特定服務生態用戶的大型互聯網企業,港股上市互聯網企業與美國科技企業的估值邏輯卻不儘相同。

美國科技企業因為得益於無限寬松的美元流動性而膨脹了兩年,它們的估值是否已經到達天花板不得而知,但考慮到較高的基數,它們的業績增速很大可能已是強弩之末。另一方面,美聯儲收水態度堅決,將促使以追求最大化收益為目的的「聰明資金」離開增長到頂、獲利空間縮小的資產,而轉向估值偏低、發展潛力更大的資產,例如海外投資,這是華爾街當前的普遍思維。

港股上市互聯網企業與美國經濟增長率的關聯性不是很強,而是與中國的經濟增長密切相關,所以美股的走資潮應不會對港股造成太大的影響,而當前亞洲股市急挫,更大可能是地緣風險的不確定性所致。中國的穩增長基調下,消費和經濟發展態勢應不大可能改變,承擔起線上線下娛樂、服務、商品消費的大型互聯網企業,只要其發展規劃與國家政策一致,應不會偏離軌道太遠。

有鑒於此,當地緣風險塵埃落定,當全球經濟重回正軌,當全球資本市場重新聚焦於實力和價值,對比於美國同行,港股上市大型科技股的估值或更具吸引力,反映它們整體走勢的恒生科技指數應有提振的希望。