中國重要的純晶圓代工企業之一華虹半導體(01347-HK)氣勢如虹。

該公司於2021年2月9日發佈了截至2020年12月31日止2020年第4季的綜合經營業績,其中銷售收入創歷史新高,同比增長15.4%,至2.8億美元,主要受強勁需求帶動。

季度股東應佔溢利同比增長66.41%,至4360萬美元,或主要得益於原有8寸工廠毛利率提升、無錫12寸新廠減虧以及研發活動的補貼增加。值得一提的是,季度收入和毛利率均超過上季的業績指引。

受季度業績的增長驚喜帶動,在2021年2月10日上午的業績發佈會之後,華虹半導體的股價創下2014年上市以來新高,並以新的紀錄高位收市,收報56.00港元,漲9.38%,市值728億港元。

時來運轉?

集成電腦製造企業的經營模式主要分兩種:

一種為垂直整合型,即從設計、製造到封裝測試全面覆蓋,代表企業有英特爾和三星電子。

另一種為晶圓代工,只關注電路製造。IC Insights的報告顯示,按2018年銷售額計算,全球六大純晶圓代工企業分别為台積電(TSM-US)、從美國AMD公司分拆的格羅方德、聯電(UMC-US)、AH股上市的中芯國際(00981-HK, 688981-CN)、力晶科技和華虹集團。

華虹集團包括我們今天的主角華虹半導體和上海華力。

上海華力的產品主要應用於手機通訊、消費電子產品、智能卡、物聯網、穿戴電子及汽車等設備。

華虹半導體專注於嵌入式非易失性存儲器、功率器件、模擬及電源管理和邏輯及射頻等工藝平台。目前,華虹半導體在上海金橋和張江建有三座8英寸晶圓廠,月產能為18萬片,另外在無錫内有一座月產能4萬片的12英寸晶圓廠,大約在2019年9月建成投產。

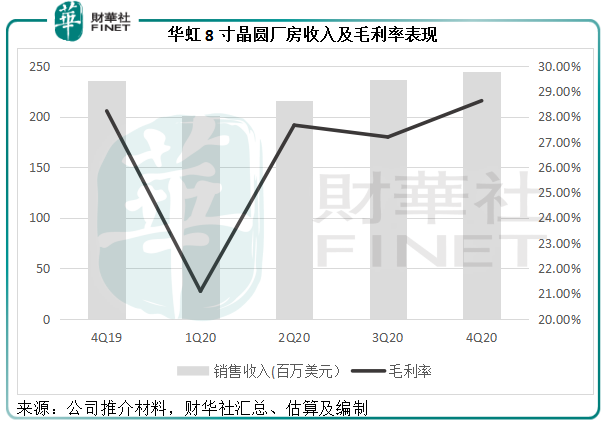

從下圖可見,華虹半導體的8英寸晶圓廠於2020年第4季收入有所提升,同時毛利率也得到了改善。

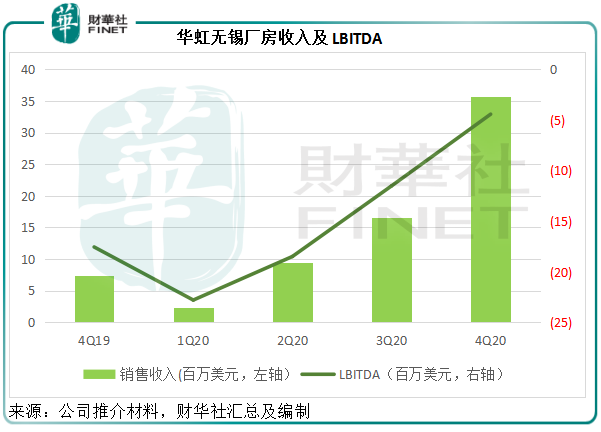

2019年下半年才投產的華虹無錫12寸廠房,最新一季收入增速進一步加快,較上季增長1.15倍。與此同時,扣除利息、稅項、折舊及攤銷前的虧損(LBITDA)由上一季的1152萬美元縮減至443萬美元。

代工企業收入的強勁增長主要受需求上升帶動。

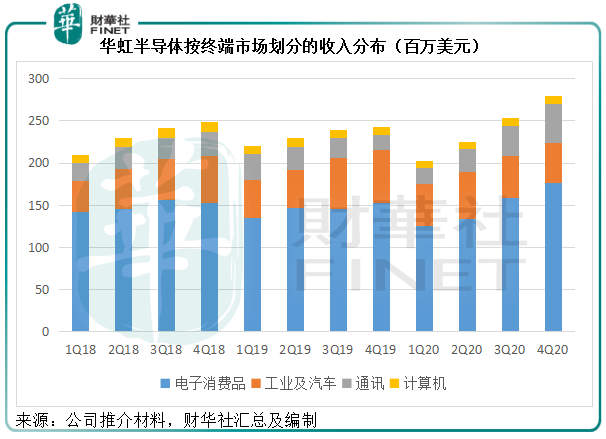

以終端市場來看,電子消費品為華虹半導體的第一大終端市場,期内收入同比增長15.7%,佔總收入的63%,主要受MCU、通用MOSFET及LED照明產品需求增加帶動。

此外,與同行的情況類似,CIS產品需求激增,也大大提振了其通訊產品銷售收入,同比增長1.63倍,至4650萬美元。

但是,上圖也顯示工業及汽車產品銷售收入貢獻有所縮減,同比下降24.7%,至4740萬美元,主要因為MCU、智能卡芯片及通用MOSFET產品的需求減少。管理層在電話會議中表示,去年新能源車市場較疲軟,但仍有車企有興趣與公司洽談並採用其產品。其新能源汽車業務佔比不高,不過該公司去年已取得有關認證,應對未來的發展有幫助。

從全年業績來看,華虹半導體的銷售收入同比增長3.08%,至9.61億美元,毛利率由2019年的33.45%下降至24.43%,或因8寸產品整體利潤率下降。全年股東應佔淨利潤同比下降45.71%,至9944.3萬美元,或因毛利率下降疊加12寸晶圓廠投產令折舊及其他開支顯著上升。

其中第四季的淨利潤就佔了全年淨利潤的44.25%。第四季業績向好,也令市場對於華虹半導體2021年的前景看法轉向樂觀。

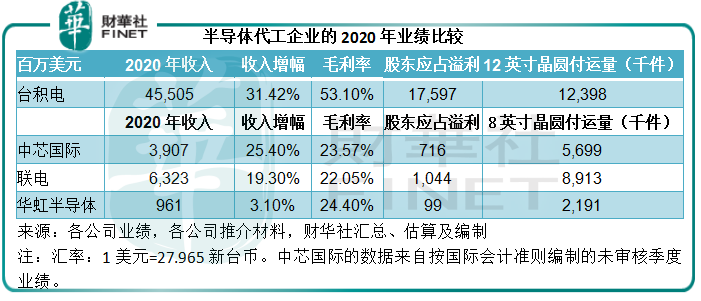

與台積電、中芯國際等同行的比較

前文已提到,華虹半導體與台積電、聯電甚至内地的大哥中芯國際等相比,銷售規模等都未構成威脅,但我們可以對其進行對比,看看整個產業的發展如何。

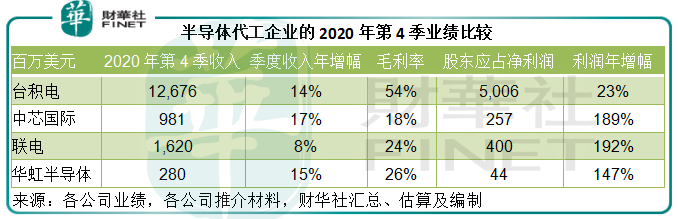

從以下第四季業績來看,這些半導體代工企業的季度收入增幅都在10%左右,而體量較小的三家企業利潤年增幅更達到1倍以上。台積電憑借其技術水平和行業地位,利潤表現見領先優勢。而華虹半導體的毛利率稍微優於中芯國際和聯電。

再對比全年業績,台積電的優勢非常明顯,收入增幅、體量、技術及毛利率都遠遠領先同行。華虹半導體的盈利能力仍稍微佔優,但全年收入增幅卻明顯落後。

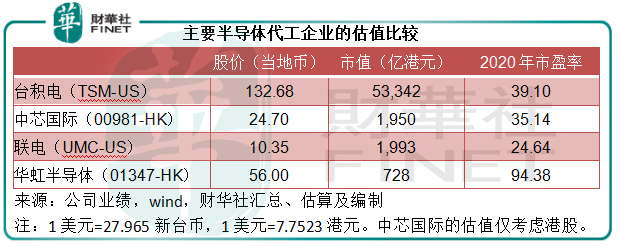

從以下的估值可見,華虹半導體的估值十分高,2020年往績市盈率是同行的三倍,而市場對它的厚愛沒有變,在公佈業績之後,股價創新高。

市場為何看好華虹半導體?

從以上分析可見,華虹半導體全年業績並不比同行優勝多少,為何獨得市場厚愛?

筆者認為原因有幾點:

- 從第四季業績可見,華虹半導體的12寸晶圓廠增長和減虧情況都十分理想。2020年下半年起全球市場對芯片需求激增,惠及半導體代工企業,該公司迎來風口:8寸晶圓廠的第四季產能利用率已由第一季時的91.9%升至104.4%,無錫廠房的產能使用率則由6.9%升至75.5%。這些利好將在2021年全面釋放,無疑為其新一年的增長帶來憧憬。

- 華虹半導體的2020年第4季毛利率已超越指引。對於下一季(即2021年第1季),該公司預期收入為2.88億左右,按季有2.86%的增長,毛利率指引則為23%-25%。鑒於其第四季的利潤表現理想,而且該公司在業績會中提到了新能源車方面的進展,市場或預期汽車產業的佔比將提高,從而改善整體利潤表現。

- 該公司在業績會上表示,正逐步完善旗下的工藝平台,客戶的新產品也在導入中,預計今年每月的開工量或為3.5萬-4萬片,並會抓緊擴產,預計年底之前會達到每月6.5萬片。鑒於該公司的產能使用率上升速度很快,而且到第四季已到達較高水平,開工量的保障和擴產有望提升收入。

- 隨著無錫廠房導入其聚焦發展的特色工藝(利潤率相對較高),應可大大改善整體利潤率。收入增加加利潤率改善,意味著利潤的增長有望加快,其股價或正反映這一正面前景。

當然,風險亦不容忽視,這包括貿易管制,原料設備供應出乎意料短缺等。