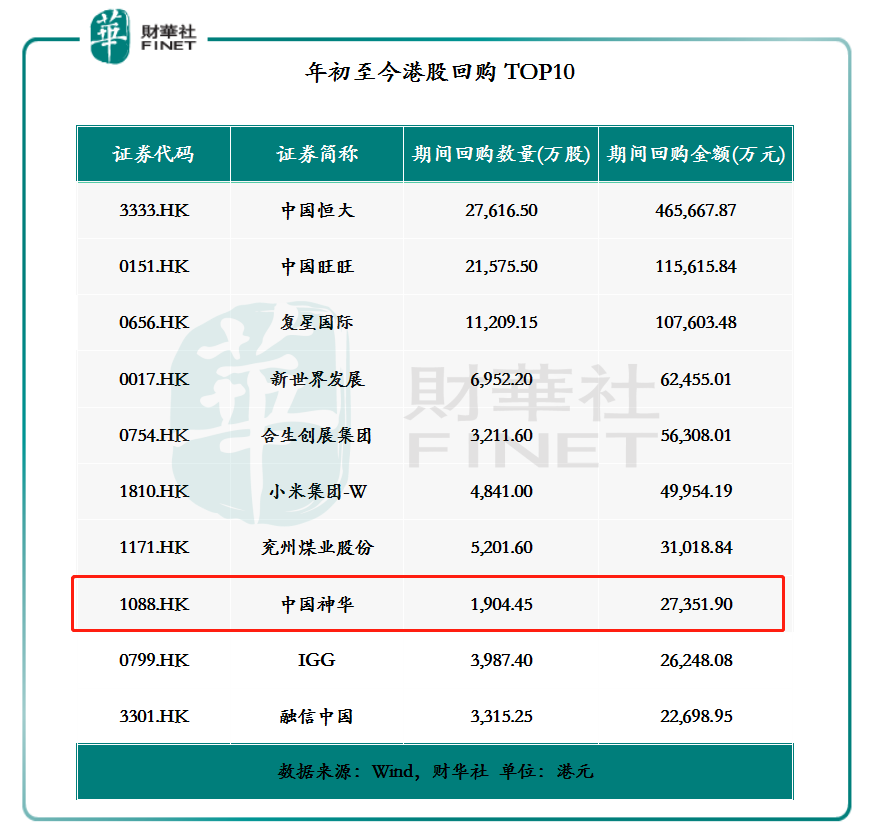

年末收官之際,港股回購市場半路殺出了個「程咬金」中國神華(01088-HK)(601088-SH),四筆回購便闖進2020年港股回購榜Top10,回購勢頭非常迅猛。

在「煤飛色舞」順週期當道形勢下,中國神華回購用意何在呢?補票奮力直追的中國神華,會取代中國恒大成為年度港股回購王嗎?

中國神華:斬獲年度回購王有難度

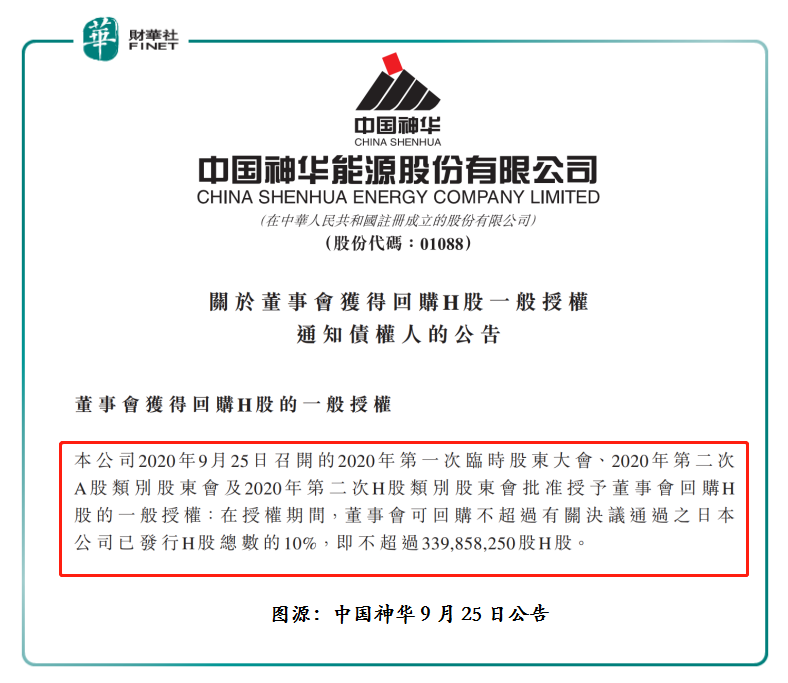

在未從二級市場進行回購股份之前,於9月25日中國神華發佈公告稱,擬回購不超過已發行H股總數的10%,即不超過3.398億股H股。

在發出回購公告的兩個月後,中國神華開始在港股市場進行大肆回購。截至2020年11月23日發起第一筆回購至2020年12月8日的第四筆回購,中國神華合計回購了1904.45萬股,約佔總股本的0.56%,涉及回購金額合計2.735億港元。

四筆大手筆的回購,助推中國神華港股回購大軍中脫穎而出,一舉闖入港股回購的TOP10。據Wind數據顯示,截至2020年1月02日至12月08日止,按照累計回購金額計,中國神華位居港股回購TOP10榜的第八位。

從回購計劃來看,回購不超過已發行H股10%的股份,若按照12月9日收盤價14.3港元/股計算,回購3.398億元將耗資48億港元,中國神華將超越中國恒大成為2020年度港股回購王。

但是,中國神華要超過中國恒大成為年度回購王的難度是非常大的。首先,截至12月8日止,2020年港股市場還剩16個交易日,這意味著中國神華每個交易日需要完成0.2億股的回購。其次,近幾個交易日煤炭股處於小回調狀態,不排除股價會有繼續回落的可能,進而影響回購價格。最後,中國恒大依舊處於回購中,累計回購金額還會繼續上行。

「煤飛色舞」順週期當道:回購H股,期待估值修復

三季度及四季度中旬,作為水泥、鋼筋、玻璃及煤炭等週期股及能源股的傳統旺季,市場參與者股價也隨市而起。其中,全球第一大煤炭上市企業中國神華,股價率先於6月底啓動至今,一直處於領跑全行業及大市的位置。截至2020年7月1日至11月30日,中國神華A、H市場股價累計漲幅分别為36.63%及23.60%。

值得注意的是,雖現階段中國神華股價在二級市場表現著實亮眼,但若將統計週期拉長至全年,中國神華三季度亮眼的表現,難以掩蓋H股股價估值起不來的事實。

如下圖所示,中國神華在進行H股回購之前,港股表現是明顯弱於A股。截至2020年1月02日至11月23日止,A股中國神華股價累計漲跌幅為8.18%,而H股中國神華股價累計漲跌幅為-0.68%。

除此之外,從目前中國神華A、H股聯動上看,表現也非常不儘人意。目前公司H股較A股折價約30%,雖然回購計劃對公司整體股份數量影響不大,但相對於公司港股每日約3億元左右的交易規模,回購交易的執行預計會明顯推動股價上漲。因此,某種層面上講,回購不僅會刺激港股股價,亦有望修復估值。

對於為何選擇此時進行回購,中國神華在公告中指,保護中小投資者利益,呼應投資者訴求,相信H股回購令公司得以靈活處理回購股份一事,對公司及其股東有利,且符合本公司及股東的最佳利益。中國神華還指,回購股份可能提高本公司每股資產淨值或每股盈利,惟須視乎當時的市況及資金安排而定。

大舉回購背後,中國神華發展前景如何?

回購作為一種資本收縮的方式,實行回購運作的企業除了考慮基礎的資本結構及股利政策外,還會考慮後續經營環境的變化。特别是股市低迷或回購企業所處行業經營環境發生較大改變的形勢之下,企業往往為避免股價出現較大波動,都會採用回購提振股價或穩定股價。

那麽,此次進行大舉回購的中國神華,是否意味著所處煤炭行業未來發展前景不太樂觀呢?

實際上並不然,多數機構看好煤炭行業。

以開源證券預計2021年煤炭消費量為例。該機構2021年展望:春節前供緊需增或持續,供給端關注政策調控。動力煤短期内緊供給格局將持續,需求增長支撐下煤價或將保持高位,在進口增量落實及產地保供逐漸發力後或迎來回調,但需求支撐下仍將在合理區間内維持相對高位。煉焦煤補漲行情或將持續,需求方面,焦鋼企開工率將維持高位,供給方面,礦難頻發影響產量釋放,澳煤進口限制短期難全面放松。

中長期維度:經濟回歸常態,基本面趨向供需平衡。需求端,從各項宏觀經濟指標來看,2020年疫情後期經濟復甦趨勢基本確立。基建發力&地產韌性猶在或將穩固未來經濟增長基本盤,製造業有望成為投資新引擎。預計2021年煤炭消費量將會回歸平穩增長趨勢。供給端,產能增量有序釋放,進口規模或有所放松,預計2021年供給較2020年四季度或有寬松,以匹配需求為主。

除此之外,近日華西證券發佈研究報告顯示,看好後市煤炭行情,並看好中國神華的表現。據該報告指,供暖旺季逐漸開啓,當前煤價易漲難跌。看好神華超預期的業績穩定性、「現金牛」屬性和高分紅帶來的股價修復。