如果說投企業便是投未來,那麽啓明醫療(02500-HK)近期的市場表現很好的印證了這一說法。2019財年,其營收雖然同比增長102.23%至2.33億元,但虧損卻進一步擴大,從2018財年的3億元至2019財年的3.81億元。

其原因在財華社前期的文章《不謀一時,通過未來的調整來看啓明醫療的質地》已經指出:

1.啓明醫療是國内最早批準tavr產品商業化的企業,根據數據,按2018年tavr產品植入量測算,啓明的venusA-valve在國内市場份額達79.3%。

2.2014-2018年間,全球tavr(經導管主動脈瓣)市場規模從15億美元增長至41億美元,相比之下國内tavr市場規模僅為0.29億美元。而與此同時國内tavr手術需求遠遠超過可用能力。北京阜外醫院(國家心血管病中心)於2018年進行了大約220次tavr手術(包括臨床試驗),但超過1200名患者有tavr的需求,復旦大學上海中山醫院(中國頂級心臟病醫院)於2018年進行了大約200次tavr手術(包括臨床試驗),但有約1100名患者有tavr的需求。

基於這樣的背景看沛嘉醫療(09996-HK)的投資價值,或許能夠明白市場在2020年5月往後為何對兩者存在較大的評價差異。

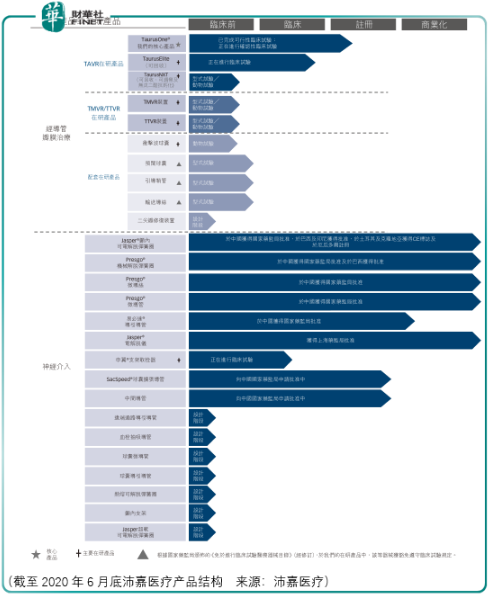

沛嘉醫療

沛嘉醫療是國内市場僅有的4家處於臨床試驗或後期階段經導管主動脈瓣置換術(tavr)產品的國内參與者之一。嚴格來說,截至2020年6月底,沛嘉醫療的tavr產品taurusone還處於註冊階段,而其餘三家企業的tavr產品早已得到了國家藥監局的上市批準:

啓明的venusa-valve產品於2012年9月10日開展臨床試驗,於2017年4月27日獲得國家藥監局的上市批準,於2017年5月推出,於2017年8月首次植入,價格為248000元;

傑成醫療的j-valve產品於2014年3月26日開展臨床試驗,於2017年5月3日獲得國家藥監局的上市批準,於2017年6月推出,於2017年7月首次植入,價格為260000元;

微創醫療(00853-HK)的vita flow產品於2014年9月24日開展臨床試驗,於2019年7月12日獲得國家藥監局批準,於2019年8月推出,於2019年8月首次植入,價格為196000元。

顯然,在競爭能力這項評價上,沛嘉醫療處於下風,因此市場不認為其未來具備較強的創造現金流的能力,股價與啓明醫療存在較大的分化也是情理之中。

而在神經介入手術醫療器械領域,雖然按商業化產品及處於臨床試驗階段在研產品合計數量計,沛嘉醫療在中國市場國内企業排名第1,亦是國内首家將栓塞簧圈產品商業化的國内企業。

於中國,腦血管瘤血管内彈簧圈栓塞術器械的市場規模由2014年的9.96億元增至2018年的21.84億元,復合年增長率達21.7%。

但是在這一領域,沛嘉醫療旗下的加奇品牌2018年市佔率僅為1.5%(按出廠價格計),而排名前3的企業均為國際廠商,其市佔率分别為39.5%、32.2%和16.7%。

因此,雖然沛嘉醫療披露2020年中報顯示收入同比增長171.17%至0.14億元,但由於基數過低且競爭實力不足,對該業務難以報過高期望。

總體而言,沛嘉醫療唯一能夠期待的增長邏輯只剩下國内tavr市場潛在高速增長下的行業增量,而驅動國内tavr市場增長有3個方面:

其一,應用擴大。 於2017年,美國心臟病學會╱美國心臟協會發佈2017年版的心臟瓣膜疾 病患者管理指引,正式將savr中度風險患者納入tavr適應症。於2019年8月,美 國食藥監局於2019年8月將低外科手術風險患者的症狀納入tavr適應症。

其二,老齡化會造成主動脈瓣退化,並引致主動脈瓣疾病。老齡化人口不斷增加將大幅增加主動脈瓣狹窄的患病數,因而增加臨床治療(尤其是tavr)的需求。

其三,臨床優勢。 通過快速叠代技術升級,tavr目前被認為是更有效及更安全的savr替代 方案。由於其死亡率較低及併發症較少,預期於未來十年内tavr將在臨床應用中被廣泛接受。

總結

在這樣的局面中,顯然市場已經給了初步的定論:佔據龍頭優勢的啓明醫療更具抗壓能力,更具競爭增長前景。因此,投資者應當把注意力放在啓明醫療的投資上來,而以目前的估價水平,啓明醫療存在價值回歸空間,投資者應當等待一個好的價格。