前言:

近日,房地產最為火爆的消息莫過於最新的《財富》世界500強排行榜中,碧桂園成為全球房企首位。不僅如此,碧桂園淨資產收益率(ROE)還是《財富》世界500強房企ROE榜單TOP1。

讓人難以置信的是,在2016年前還是《財富》世界500強門外漢的碧桂園,現如今卻代表著我國民營企業及房地產行業成為全球綜合實力強勁的企業之一。那麽,短短4年不到,碧桂園如何從眾多實力強勁的競爭對手中脫穎而出並斬獲佳績的呢?

「三四線」之王,新城鎮化發展的引領者

2015年起,在信貸持續寬松及一線城市收緊的大環境下,碧桂園意識到來自一線和重點城市的需求外溢明顯,疊加國策城鎮化的推進,三四線城市增量空間非常可觀。此外,從現階段土地價值來看,三四線最大的優勢在於可有效的控制前期土地成本,利於規模化擴張。

基於對房企未來前瞻性預判,隨後幾年時間里,碧桂園不斷通過一到五線合理均衡佈局和聚焦深耕;再者通過全面升級產品線(植入家居智能系統、戶型設計趨於市場化等)、增強空間利用率,最大限度滿足市場各式各樣的需求;最後,創立一套標準化開發運營模式(隨後幾年時間里此套標準化開發運營模式,被不少房企效仿或在此基礎進行演變)。碧桂園的標準化開發運營模式的優勢有三點:精細化的策劃、設計、報批報建等工作前置+科學謀劃,穿插施工,合理定價、精準營銷、創新銷售;產品標準化與產業鏈整合,建立成本管理體系及成本考核標準;「品質把控」通過產品線標準化,實現用工用料及成本預算的統一,降低同質項目間出現不同的品質差異。

(上圖為:碧桂園智慧工地現場圖)

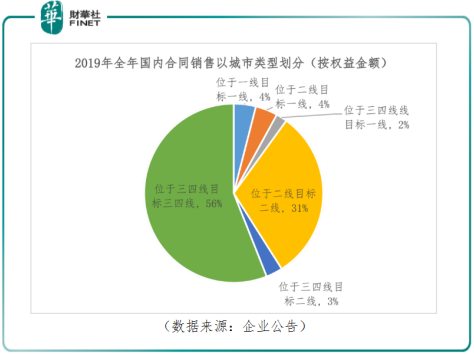

截至2019年底,碧桂園已簽約或已摘牌的中國内地項目總數為2,512個,業務遍佈中國内地31個省/自治區/直轄市、282個地級市、1,299個縣/鎮區,是行業内佈局最廣泛的房企。按項目所在地分,位於一二線和位於三四線銷售金額比例為39:61;按目標市場分,目標一二線與目標三四線銷售金額比例為44:56。

截至2019年12月31日,碧桂園在國内已獲取的權益可售資源約人民幣17,022億元(單位下同),潛在的權益可售貨值約7,159億元,權益可售資源合計約2.4萬億元,可滿足未來四年以上的銷售量。在已獲取的可售資源中,97%位於常住人口50萬人以上的區域,93%位於人口流入區域,73%位於五大城市群,大多數貨量的分佈符合人口流動趨勢。從土地儲備城市類型及可售資源來看,不管土地儲備覆蓋廣度還是深度,碧桂園都處於行業領先位置。

2016年至2019年底,碧桂園銷售額從3,088.4億元增長149.8%至7,715.3億元(第三方統計全口徑數據);營收從1,530.9億元增長至4,859.1億元,復合增長率為46.96%; 淨利潤從136.6億元增長至612億元,復合年增長率64.85%。各項增長均處於行業領先地位。

從土地儲備及銷售業績來看,在我國新型城鎮化加速推進的時代下,前瞻性戰略佈局的碧桂園已經成為新型城鎮化發展的身體力行者及引領者,這佐證了戰略佈局是正確的,且是可持續的。

8月10日,最新發佈的《財富》世界500強排行榜上,上榜的房企包括碧桂園、中國恒大、萬科、綠地等5家。其中,碧桂園在過去一年表現突出,從去年的第177名上升至147名,位列全球房地產行業第一,向全世界展現出了其穩健的經營能力和強勁的增長勢頭。值得注意的是,繼2017年首次登上《財富》世界500強榜單之後,碧桂園榜單排名連續四年不斷提升,從第467名上升到147名。

全球房企TOP1:懂經營更懂得回饋

國家的城鎮化和現代化成就了如今的碧桂園,而作為一家有良心、有社會責任感的陽光企業,碧桂園也用行動回饋社會及長期支持其發展的投資者們。

回饋社會方面,2019年碧桂園員工總人數超10萬,間接創造就業崗位超200萬,納稅額達到702億元,為社會貢獻了大量稅收和就業崗位。自1997年第一筆大額捐贈算起,楊國強家族、碧桂園集團、國強公益基金會為社會累計捐贈超67億元,涉及精準扶貧、職業教育、教學科研等各個方面。此外,碧桂園還主動參與全國9省14縣的精準扶貧和鄉村振興工作,截至目前,已助力13個貧困縣脫貧摘帽,脫貧超31.8萬人。

回饋股東方面,據Wind數據顯示,2006年至今,碧桂園累計進行13次分紅派息,累計金額約為630.3億港元,分紅率為32.64%,高於同期萬科企業分紅率(2016年至今)的25.57%。

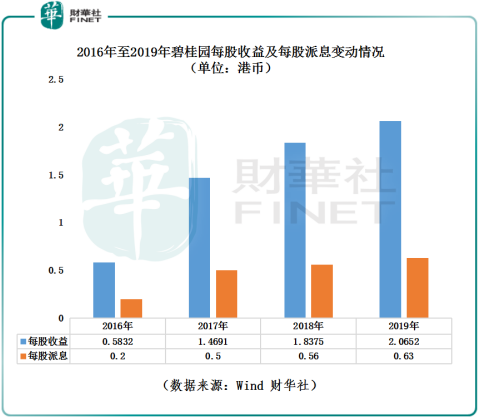

2016年至2019年底,碧桂園每股收益分别約為0.58港元、1.47港元、1.84港元及2.07港元,復合年增長率為52.8%;每股派息金額分别為0.20港元、0.50港元、0.56港元及0.63港元,復合年增長率為46.59%。按照2019年每股派息金額0.63港元計,現階段碧桂園的股息率為6.23%,分别高於同期港股房地產行業平均股息率的5.84%及恒生成份股平均股息率的4.53%。

從分紅率、每股派息金額及每股收益復合年增速來看,相較與行業競爭對手乃至整個恒生成份股,碧桂園回饋股東紅利十分慷慨及誠意十足。

慷慨派息的背後,是碧桂園強勁盈利能力的持續提升。根據觀點指數研究院發佈的2020中國上市房企盈利能力TOP10榜單,碧桂園盈利能力高居榜首。統計顯示,2019年碧桂園息稅前收入超過97%的候選房企,權益回報率超過91%的房企,歸母淨利潤超過近100%的房企。觀點指數認為,「各項指標幾乎全面領先的碧桂園,無疑成為最具盈利能力的上市房企之一。」

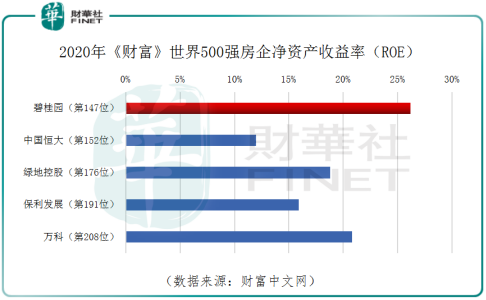

基於碧桂園擁有強勁的盈利能力,企業自身的内在價值亦不斷提升,成為世界500強房企淨資產收益率NO.1。據2020年《財富》世界500強房企中,碧桂園以26.2%的淨資產收益率居首,在上榜的133家中國企業中,碧桂園ROE也排位靠前。

新型城鎮化發展前景廣闊,碧桂園大有所為

回顧2010年,世界500強中只有1家中國民營企業;十年之後,榜單上的中國民企已燦若群星。今年《財富》世界500強,以碧桂園為代表的中國企業共有133家企業上榜世界500強榜單,繼去年首次超過美國後,中國上榜企業數量繼續領先,穩居全球第一。

企業的強盛往往與國家經濟的崛起密切相關,隨著中國國力強盛、經濟繁榮,中國企業持續做大做強。與上年相比,今年上榜500家公司的總營業收入近33萬億美元,同比增加2%,創下歷史新高,接近中美兩國GDP的總和。

變化是可喜而驚人的,在過去幾年時間里,以碧桂園為代表的一大批中國民營企業,在宏觀市場環境之下沐浴春風茁壯成長,已成功站上世界大舞台,展示中國經濟發展的蓬勃活力。

2020年4月,國家發改委發佈《2020年新型城鎮化建設和城鄉融合發展重點任務》;5月份全國兩會《政府工作報告》提出要「深入推進新型城鎮化」;7月30日召開的中共中央政治局會議指出,要以新型城鎮化帶動投資和消費需求,推動城市群、都市圈一體化發展體制機制創新。

從新政出台到近期政府工作報告,都明確強調了新型城鎮化的作用,對城鎮化在現代化國家建設新時期的重大作用進行了高度概括與方向性總結。因此,加速推動新城鎮化建設已是大勢所趨。

新城鎮化建設勢必會帶動我國三四線城市投資和消費需求。土儲豐厚的碧桂園,將憑借穩健的財務、低融資渠道廣闊、較強抗風險能力及行業強者恒強的競爭格局等優勢及趨勢,成為新城鎮化大浪潮最主要的受益者之一。

「現金流」是房企實現高質量增長及規模化發展最主要驅動力。因此,融資渠道廣度及現金流管理能力強弱,將是與競爭對手拉開距離的「分水嶺」。而這方面碧桂園一直都是行業學習的榜樣。

就現金流管理能力而言,截至2019年期末,碧桂園可動用現金餘額約2683.5億元,達到公司有史以來最高水平,佔總資產比例達到14.1%,加之尚有3167.9億元的銀行授信額度未使用,現金流十分充裕。據了解,碧桂園是民營上市房企中,少數幾家公司能夠持續數年實現淨經營性現金流為正的公司。在行業資金面持續收緊的背景下,碧桂園自2016年起第四次連續在年末實現正淨經營性現金流,達到146.7億元。

就融資渠道而言,長期以來,碧桂園依託穩健經營業績、良好財務結構、強大的品牌實力及社會影響力,融資渠道一直保持通暢且融資成本較低。以今年年初發債為例:2020年1月8日,碧桂園發行兩筆共計10億美元票據,包括5.5億美元的7年期票據及4.5億美元的10年期票據,利率分别僅為5.125%和5.625%。而中指研究院發佈的數據顯示,今年1至2月份海外債平均融資成本為8.74%。碧桂園融資成本遠低於平均水平。

就抗風險能力而言,碧桂園抗風險能力也是十分強勁。2019年,房地產金融政策維持收緊態勢,碧桂園是行業内少有的兼顧規模增長和負債管控的企業之一。

自上市以來,碧桂園連續12年將淨借貸比率保持在70%以下,其中,2019年淨借貸比率同比下降3.3百分點,僅為46.3%。億翰智庫研究數據顯示,2019年50家典型房企平均淨負債率為94.1%。 從債務結構來看,2019年碧桂園有息負債總額約為3,696億元,需於一年以内償還的短期有息債務為1,163億元,僅佔總有息負債的31%。以2,683.5億元可動用現金餘額計算,現金餘額對於短期有息負債的覆蓋比例達2.3倍,短期償債無憂。

就行業競爭格局而言,以碧桂園為首的大型房企,近年來,依託較強的風險抵抗能力及綜合實力,市場集中度正不斷提升。2020年上半年,房地產行業中銷售額在1,000億以上的企業數量達13家,較2019年同期增加了1家;而銷售額在100-1,000億元之間的企業數量有所減少;銷售額在50-100億元之間的企業數量增加了10家。因此,在強者恒強的競爭格局之下,碧桂園競爭優勢將愈發明顯。

尾語:

全球第一大房企只是起點,在城鎮化及城市更新的時代,強如碧桂園在方興未艾的市場里,大有可為,亦大有作為。屆時,長期支持其發展的投資者及股東們,也將持續收獲可觀的現金紅利。