疫情令上市公司及投資者皺眉,卻有一些企業在疫情中獲得較佳的業績表現。被稱作國内殡葬業第一股的福壽園(01448-HK)5月13日收盤大漲6.70%創下近兩年來新高。

疫情究竟對福壽園今年初的業績是正面或負面影響,目前暫未有數據披露。不過在4月15日公佈的2019年公司年報中,公司稱疫情導致潛在客戶外出購墓延遲,喪戶的治喪過程從簡甚至取消,這對公司業務造成短期不利影響。為了確保客戶和員工的安全,福壽園開展互聯網營銷和線上業務,同時勒緊褲腰帶,壓縮營運費用。隨著疫情好轉,正常工作和生活秩序得以回復,相關遞延的殡葬服務需求將得到釋放。公司董事預期,從長期來看疫情對公司的不利影響甚微。所以猜測疫情令福壽園業績增長的想法可以消停了。

百善孝為先,儘管今年清明節正處於疫情期間,國人仍是儘量親自去掃墓,福壽園也推出網上掃墓服務,為不方便外出的家屬們多了一種選擇。財華社記者登陸福壽園網站了解到,在選擇了所屬墓地的區域和編號後可以選擇福壽園的工作人員代為祭掃,或者購買網上紀念品祭奠逝者。

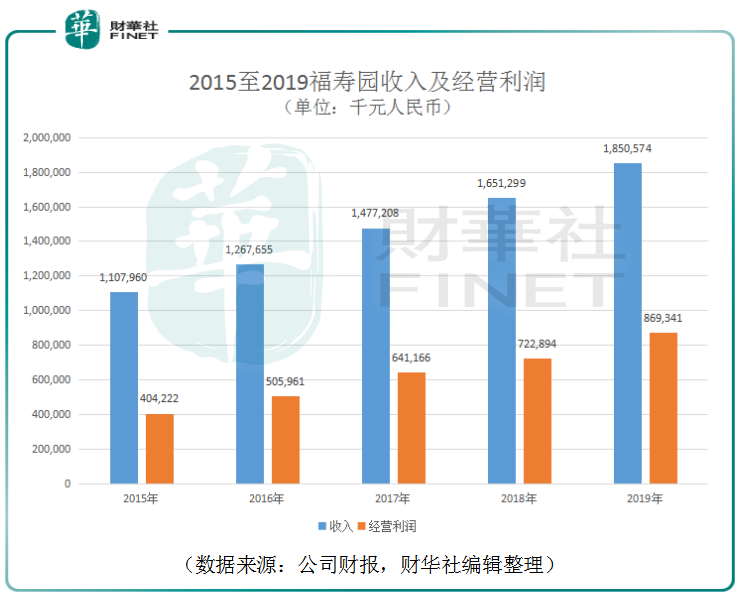

2019年,福壽園實現收入18.51億元(單位人民幣,下同),同比增長增長12.1%。其中墓園服務收入15.51億元,佔總收入83.8%。殡儀服務2.57億元,佔總收入13.9%。

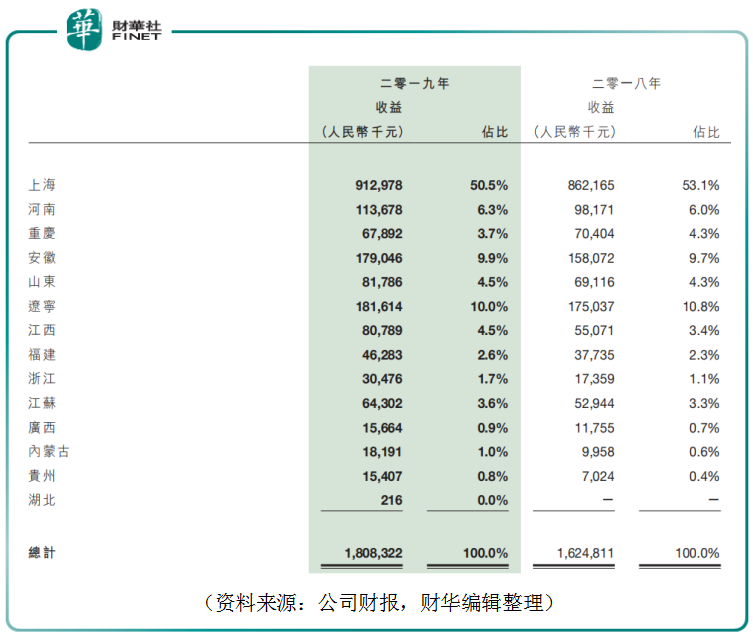

福壽園的業務主要分佈於國内14個省份,但上海地區仍是公司根植的基地。2019上海地區實現年收入9.13億元,佔公司總收入的50.5%,較2018年略降2.6個百分點。

由於墓葬殡儀行業的特殊性,其受經濟週期影響較小。在2015至2019年間,公司收入由11.08億元增至18.51億元,年復合增長率為13.7%。經營利潤由2015年4.04億元增長至8.69億元,年復合增長率為21.1%,這些年均保持著穩定的增長率。

從成本端來看,2019年經營開支為18.51億元,佔總收入53.0%,同比增長5.7%。其中員工成本為4.16億元,同比僅增長3.7%。福壽園逐年穩定增長的業績離不開嚴格把控的費用,2019年墓穴產品建造成本同比增長3.9%,明顯低於收入增速。公司逐步減少對外部銷售中介的依賴,加強了自營直銷渠道建設,這提升了客戶消費體驗,同時也優化銷售渠道,2019年市場營銷和銷售渠道成本僅為3,867.1萬元,同比降低11.9%。

除了節流也要開源,2019年福壽園完成2個墓園項目收購及一個項目簽約,並籌備於山東、江西政府合資建設兩個墓園項目,進一步發展上海以外地區業務。

除此之外,福壽園在曾在2018年就提出重點發展生前契約,這參考了美國殡葬業龍頭SCI的業務模式,2018年SCI銷售金額中的54%來自契約服務。

與此相比,福壽園的生前契約服務仍屬於初期拓展階段。2019年生前契約簽約金額僅約1,800萬元,較公司總收入而言依然微乎其微。不過在福壽園的大力推進下,生前契約2019年收入的同比增速達到94.3%。

福壽園將生前契約做為公司的重要戰略支點予以推廣,公司在10個省級區域的18座城市銷售生前契約服務。2019年,生前契約獲得各級政府及社會組織34批次集體採購,年内簽約4,873份,同比增長96.1%。

其實在中國傳統殡葬習慣中亦有老人在世時先買好墓地的類似案例,生前契約比較而言更為科學,但改變消費者的習慣是一個漫長的過程。在中國社會少子老齡化的社會背景下,雖然生前契約目前佔福壽園業務比重仍十分渺小,但若以長時間來看,此或將成為公司未來的關鍵收入之一。