在農歷春節臨近之際,資本市場掀起了「增持潮」。A股及港股市場多家上市企業的股東選擇增持自家股票,似乎想借此刺激下股價,過個好年。

與其他上市企業股東增持後,股價出現翻紅的情況不同,金輪天地控股(01232-HK)不管大股東怎麽增持,股價並未受其利好而高走,反而出現下跌?

「王氏家族」頻增持,奈何股價不漲反跌

截至2019年1月16日-2020年1月16日止,金輪天地控股的控股股東王氏家族(包括王欽賢、洪素玲、王錦輝及王錦強)合計增持筆數超30筆,累計增持1505萬股,約佔總股本的0.84%。

「大股東增持」往往預示著股東對上市公司未來發展充滿信心,以及反映出公司股價處於較低的位置,股東才願意真金白銀的買入增持,是屬於利好訊息,市場投資者會有所跟風,股價往往會有所上漲。

然而,金輪天地控股股價並未出現收漲的情況,反而跌跌不休。截至2019年1月16日-2020年1月17日收盤(前復權),金輪天地控股跌幅為12.45%,恒指指數漲幅為7.72%。

業績變臉,出售酒店來續命

2017年,可以說是金輪天地控股上市以來最為輝煌的一年,年内經營業績及股價均創出新高,甚至榮獲「港股100強」營業額增長10強第9名,可謂是風光一時無倆。

「天有不測風雲,人有旦夕禍福」。

2018年伊始,為避免房地產市場過熱,全國各地出台多項房地產調控政策,限價、限購、限售、限貸、限商、限企、限地輪番空降,全國各地全年調控政策累計多達450餘次,這也使房地產市場從前幾年的火爆場面逐漸回歸理性。在調控不斷施壓之下,綜合實力弱的中小型房企開始爆發各種各樣的問題,資金鏈斷裂、項目無法開工、高負債......負面消息不絕於耳,這其中也包括金輪天地控股在内的中小型綜合型商業及住宅房地產開發企業。

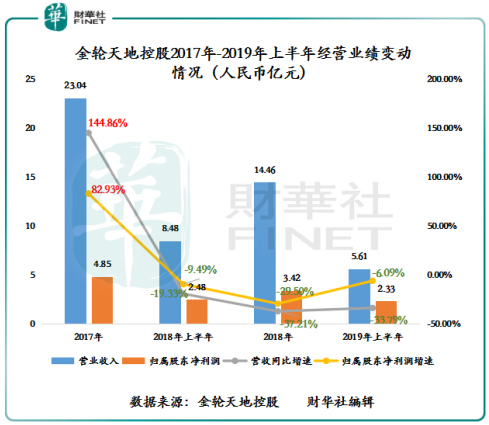

2018年上半年至2019年上半年,受江蘇省及湖南省房地產調控政策的影響,金輪天地控股經營業績自2018年上半年開始變臉,逐年遞減(如下圖所示)。

在經營業績表現不佳的形勢下,金輪天地控股經營現金流淨額也呈現加速流出的態勢。截至2018年底,金輪天地控股經營現金流淨額淨流出9.55億元(單位人民幣 下同),創出上市至今最大淨流出額,反映出其造血能力隨著經營業績的下行而大幅削弱。

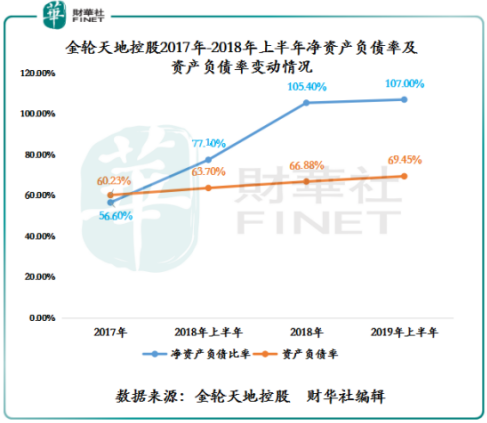

在經營現金流入有限的情況下,借債纾困成為金輪天地控股唯一出路。截至2017年至2019年上半年,金輪天地控股的總負債從2017年的65.68億元增至2019年上半年的108.66億元;淨資產負債率從56.60%遞增至107.0%;資產負債率從60.23%增至69.45%。總負債、淨資產負債率及資產負債率均呈現高走的態勢,且均創出了上市至今新高。

面對困局,金輪天地控股曾選擇加大佈局物業租賃及酒店營運業務,以減少過渡依賴單一房地產開發項目及項目地域集中性風險。但是「雷聲大,雨聲小」。截至2019年上半年,物業租賃與酒店營運兩大業務收入合計佔總收入比重僅有24.8%,75.2%收入仍來自於房地產開發業務。

在其他業務取得成效不佳的情況下,心灰意冷的金輪天地控股最終選擇出售酒店資產。2019年10月11日,金輪天地控股發佈公告稱,全資附屬公司金輪翠玉有限公司以5.15億港元的價格出讓香港西九龍絲麗酒店(該酒店2018年全年淨利潤僅有133萬港元),交易將使金輪天地控股獲得7000萬港元的收益。

由此可知,將盈利能力不佳的酒店出清,可以緩解公司短期現金壓力,及更好的深耕房地產開發主業。從某種層面來講,金輪天地控股在酒店營運的佈局是失敗的,也意味著公司歷經近2年的業務調整,仍未擺脫對房地產開發的過度依賴的情況,且並未找到新的業務增點。

最後的話:

在業績持續下滑、負債高走的形勢下,想讓投資者對其未來發展充滿信心顯然不實際也不符合價值投資理念,金輪天地控股大股東再怎麽頻繁增持,起到的利好刺激也非常有限。

從房地市場環境變化來看,金輪天地控股業績變臉只是中小房企面對行業洗牌困境中的一個縮影罷了。在當下「房租不炒,穩地價,穩房價,穩預期」主基調下,房地產調控只會更加嚴厲,這勢必加速房地產行業洗牌,激烈的市場環境往往利好綜合實力較強的房企,而實力偏弱的中小型房企不管在規模還是融資渠道上均處於劣勢,風險自然會加速暴露。

在資金、政策的雙重壓力下,金輪天地控股如何規避或分散未來隨時可能發生的調控風險,尚需管理層來「解局」。