7月23日(當地時間),可口可樂(KO.US)公佈了2024年第二季度(截至6月28日止三個月)業績,多項指標超出市場預期。

不過,其股價在7月23日上漲0.29%,盤後僅微升一點點,顯示出市場的反應比較冷淡。而好消息則是,可口可樂的股價依然在7月23日的盤中再度刷新了歷史新高,年内漲幅達11.98%。

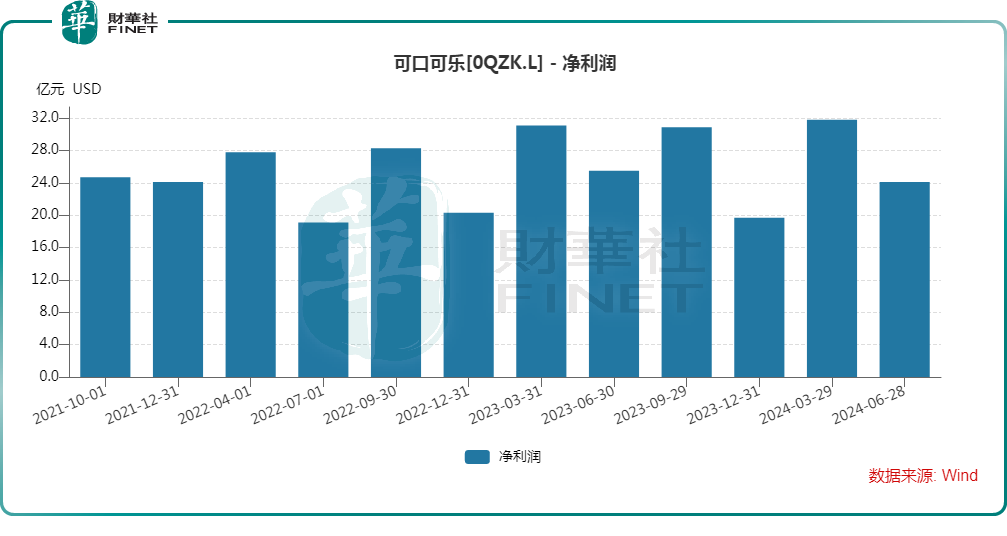

業績超預期,利潤遭遇下滑

數據顯示,GAAP下,可口可樂二季度實現營收123.63億美元,同比增長3%,超出市場預期;毛利為75.51億美元,同比增長7%;期内歸母淨利潤為24.11億美元,同比下降5%;每股收益0.56美元,同比下降5%。

眾所周知,百事可樂(PEP.US)和可口可樂互為勁敵。而在前不久,百事可樂公佈的2024年二季報(截至6月15日)顯示,GAAP下,期内公司的營收同比增長1%至225.01億美元,低於預期;歸母淨利潤則同比增長12%至30.83億美元。

不論是和去年同期亦或是和百事可樂二季度業績比較,可口可樂二季度利潤端的表現其實比較一般,這或許也是其股價僅微漲的原因。

不過,可口可樂年内的股價表現卻還是跑赢了百事可樂,百事可樂年内微跌了0.57%。

量價齊升,但北美銷售疲軟

據悉,可口可樂期内業績之所以超出預期主要得益於量價齊升。

財報顯示,受全球部分市場通脹的推動,從各地區的平均來看,可口可樂將其產品組合的價格上調了9%,超出預期。其中,大約5個點是由經歷劇烈通脹的市場的定價驅動的,例如阿根廷市場等;其餘的主要是由市場的定價行為驅動的。

雖然價格上漲超出預期,但在全球範圍内,可口可樂的總單位箱銷量還是增長了2%,也略高於預期。其中,亞太、拉丁美洲市場強勁增長,而北美市場銷售疲軟。

據了解,水、運動、咖啡茶、可口可樂品牌和其他汽水品牌在北美的銷量下降,抵消了其果汁、乳制品和植物飲料的增長,這或許是因為美國消費力減弱。

上調全年業績指引

值得一提的是,可口可樂強調,預計第三季度的業績將再度受到匯率的影響。可口可樂預計,其可比淨銷售額將受到4%的匯率不利影響,其可比每股收益將受到8%的匯率不利影響。

不過,可口可樂還再次上調了全年業績指引,並預計剔除匯率波動和其他因素後,全年的有機營收(非GAAP)增幅在9%-10%之間,高於4月份預測的8%-9%;可比每股收益(非GAAP)的增速上調至5%-6%區間,高於此前預計的4%-5%區間;可比貨幣中性每股收益(非GAAP)的增速上調至13%-15%,高於此前預計的11%-13%。

可口可樂公司董事長兼首席執行官James Quincey在財報中稱,二季度的業績令我們備受鼓舞,在一個不斷變化的環境中,公司實現了穩健的收入和營業利潤增長,我們有信心實現上調後的2024年指引和長期目標。

需要指出的是,百事可樂此前公佈的二季度營收低於預期是因為北美飲料和零食需求下降,越來越注重預算的消費者抵制漲價。為此,百事可樂雖然基本重申了公司全年預測的大多數方面,但最新預計全年有機收入增長4%,此前指引為至少增長4%。