普遍的經濟學原理告訴我們產品價格上漲會導致銷量下降,但是,有一些產品還真不是這樣,適當的提價不但可以增加銷量,更可以提升品牌形象,例如帶有社交屬性的奢侈品,想想是不是如此呢?

縱觀過往歷史,大部分長期業績穩定增長的消費品公司,其產品均具有很強的提價權,且適當提價並不會影響銷量。但是,也有一些公司,產品提價之後就會影響銷量,例如,前一段時間業績暴雷的東阿阿膠,長期業績增長靠提價,但銷量上不去,長期以往,導致終端銷售不暢,業績暴雷。

剛剛披露前三季度未經審核業績報告的亞太百威(01876-HK),也是由於推動產品結構升級,加上個别地區產品提價,使前三季度收入增長3.1%,但總銷量下滑2.5%,毛利潤增長5.7%,淨利潤由2018年前三季度的9億元(美元,下同),下降至8.61億元;三季度單季,公司收入下滑3.5%,總銷量下滑6.5%,毛利潤下滑2.4%,淨利潤由2018年三季度的3.29億元,下滑至2.57億元。

三季度單季,百威亞太的經營業績出現了明顯惡化,而前三季度公司雖然收入和毛利潤保持了增長,但銷售量卻下降了,另外,公司淨利潤數據比較差這是什麽呢?

產品提價實屬無奈

首先,我們來看看產品提價和銷量之間關係,因為財務數據只是結果,本質是公司的產品。

百威亞太的收入全部來自亞太西部和東部,來自西部的收入佔比總收入多一點。

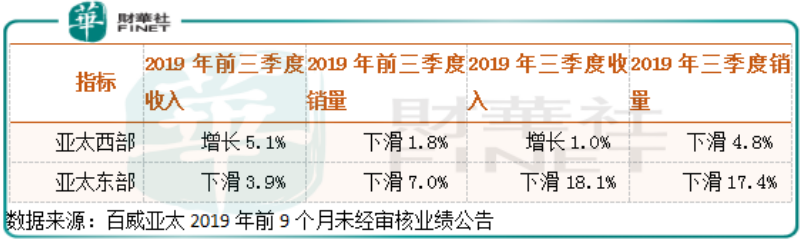

2019年前三季度百威亞太在亞太西部地區銷量下滑1.8%,收入增長5.1%;三季度單季銷量下滑4.8%,收入增長1.0%,很明顯三季度數據很難看,這是為什麽呢?我們看到這家公司報表提到,有很大一部分原因是二季度提前發貨所致,另外,結構化升級雖然提升公司盈利能力,但是一定程度上影響了銷售,如果再想到這家公司9月上市,是否二季度公司有做高盈利的動力呢?

2019年前三季度百威亞太在亞太東部地區銷量下滑7.0%,收入下滑3.9%;三季度單季銷量下滑17.4%,收入下降18.1%,公司在亞太東部地區三季度經營數據斷崖式下跌,慶幸的是這塊收入佔公司總收入不是最多的。對於下滑原因,主要是韓國市場整個啤酒行業不是特别景氣,另外,公司四月份產品漲價,導致和主要競爭對手價格差距太大,使競爭處於不利地位,導致公司三季度銷量出現大幅下滑,可見就算啤酒的高端市場,競爭都是非常大的,消費者對價格也比較敏感,10月份公司撤回了4月份實施的漲價。

從以上我們可以推斷出,1.三季度公司優化產品結構、提價以及提前發貨,可能與公司籌備上市有關;2.高端啤酒行業競爭也是非常激烈的,市場對於產品價格比較敏感,而百威亞太恰恰在最不適合的時間點優化產品結構、提價,所以三季度公司的經營數據比較難看。

淨利潤數據為什麽這麽差?

最後,我們再來看一下,前三季度公司收入最起碼保持了增長,毛利率也在提升,按理來說淨利潤也會保持增長,但為什麽公司淨利潤下滑了呢?

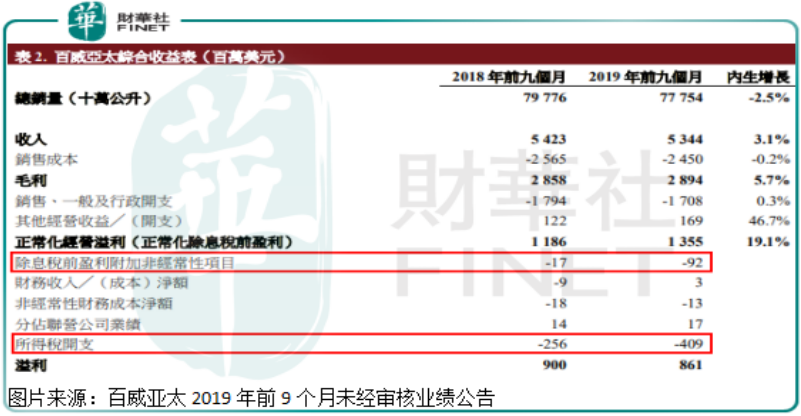

非經常性項目2019年支出0.92億元,比2018年同期增長0.75億元,這個主要是公司首次公開發售股票導致相關成本增加所致,這塊支出是不可持續的,未來會減少;所得稅出現大幅增長,主要因為去年同期公司實際稅率退稅基數原本較小,加上今年受首次公開發售前與集團重組有關的股息付款預扣稅及過往計提的遞延所得稅資產撥備影響所致。

所以,扣除一些短期影響利潤的支出之後,前三季度公司真實的淨利潤數據並沒有報表披露的那麽不堪。

整體來看,百威亞太的三季報數據不及前兩個季度,當然,這可能與公司二季度籌備上市有關係,但也顯現出高端啤酒市場競爭可能沒有低端啤酒市場那麽激烈,但是,哪怕是高端啤酒市場,消費者對於其價格敏感度也是非常高的。