前言:

兩票制、「4+7」帶量採購政策的出台,仿製藥控費降費時代到來,醫藥行業集中度提升成為趨勢,龍頭藥企將優先受益。

8月29日,上海醫藥(601607-SH;02607-HK)發佈中期業績公告顯示,截至2019年6月30止六個月,公司實現營收925.75億元(人民幣,下同),較上年同期的758.78億元同比增長22%;歸屬於公司股東的淨利潤為22.86億元,較上年同期的20.33億元同比增長12.45%。

從增速來看,淨利潤增速明顯不及營收增速,什麽在蠶食利潤?

銷售費用畸高

醫藥企業追求盈利,往往會養成一種重銷售、輕研發的通病,由此銷售費用不斷疊高,攤薄了不少利潤。

Wind數據顯示,2014-2018年,上海醫藥在費用端的支出不斷攀升,主要包括銷售費用和管理費用。其中,銷售費用從2014年的48.26億元持續增至2018年的110.58億元,管理費用則從2014年的32.86元增至2018年的52.34億元。

今年上半年,公司錄得銷售費用64.30億元,同比增長23.24%,這一增長幅度超過營收增速,同時管理費用方面,在上半年增至23.29億元,同比增長27.33%,同樣超過營收增速。

這樣高企的銷售費用,具有行業特徵。因為在醫藥行業產品同質化競爭嚴重,在價格差不多的情況下,企業常會增加銷售來獲得更多盈利,反映在終端渠道上就是銷售返點、吃回扣等現象。

在醫藥界的頭部企業中,不少藥企的銷售費用佔比營收超過50%,如上半年步長製藥的銷售費用為38億元,總營收64億元,佔比59.37%。從上半年上海醫藥銷售費用佔比營收的6.94%來看,要低於行業均值,不過從銷售費用的單一數值來看,上海醫藥2018年超百億的銷售費用要位列行業前幾名。

而相比銷售費用,上海醫藥的研發投入較低,上半年的研發費用為5.64億元,同比增長17.84%,僅佔比總營收的0.6%,公司重銷售、輕研發特徵明顯。

上海醫藥主營業務覆蓋醫藥工業、分銷及零售三大板塊。

其中,上半年醫藥工業營收增速最快,實現營收119.42億元,同比增長24.05%;而營收佔比高達87.10%的醫藥分銷業務,上半年實現營收801.93億元,同比增長21.04%;醫藥零售業務實現營收38.36億元,同比增長22.43%。

從營收貢獻上看,我們也可以明顯看到上海醫藥重銷售輕研發的特點。

因為單醫藥分銷這一塊就貢獻了近九成收入,但從增速來看,醫藥分銷是最拖後腿的,就毛利率方面,醫藥分銷上半年毛利率為6.67%,同樣為各業務板塊最低。

而醫藥工業業務涵蓋藥品研發、生產和銷售,主要產品聚焦抗腫瘤、自身免疫、精神神經、 心腦血管、全身抗感染、消化代謝等領域,上半年營收增速最為迅猛,同時醫藥工業業務毛利率高達58.76%,要遠高於醫藥分銷業務。

整體來看,上海醫藥分銷業務疲態顯現,後續增長乏力,而醫藥工業業務或將成為日後的業績貢獻主力。

商譽、負債雙增

近幾年,兩票製、仿製藥一致性評價等政策的出台,醫藥行業迎來了新的變革,不少藥企大肆通過併購來拓展業務版圖。

尤其在2018年,上海醫藥收購的步伐加快。

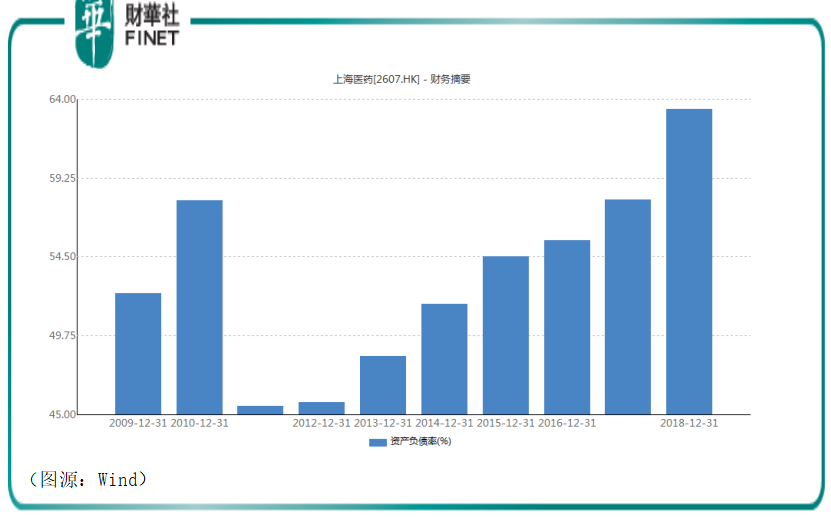

財華社查詢其公告發現,2018年上海醫藥相繼收購了康德樂馬來西亞、天普等公司股權,這一係列收購使得公司的賬面總資產從2017年的943.44億元增至2018年的1268.79億元,總負債由2017年的546.68億元大幅增至2018年的804.46億元。同時資產負債率也一路走高,從2011年開始持續升至2018年的63.40%。

另外,去年瘋狂的「買買買」併購模式,也使得上海醫藥商譽懸頂,在2018年公司商譽高達113.5億元,相比2016年的58.48億元直接翻近一倍。

收購一面讓上海醫藥增肥了不少,尤其在政策收緊下優先利好實力強大的頭部企業,幫助其實現做大做強。但另一面收購的弊端也在逐漸顯現,特别是對於一些高溢價收購,在被收購標的未能達成業績承諾或者業績出現大變臉時,像上海醫藥這樣的企業將面臨商譽減值風險。

醫藥行業洗牌期,行業集中度提升不可避免,一些體量較小或盈利能力較差的小企業或面臨被收購的命運,也或面臨破產的命運,而對於底盤厚實的大型藥企而言,該如何提升自身實力?

上文我們提到,醫藥行業重銷售輕研發已成為行業内的普遍現象,但要鞏固重點領域額產品優勢,上海醫藥還需加大研發投入,加強對外合作,在具有產品高附加值的醫藥工業領域打造出自己的差異化競爭力。

同時在醫藥分銷領域,公司要下沉渠道建設,加強新進入區域的協同與融合,提升對醫療機構、零售終端、患者、供應商等多方面的服務價值。