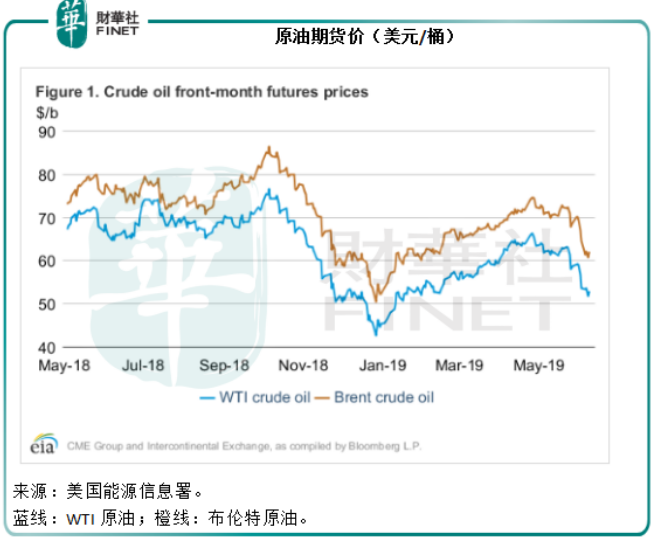

今早油價一改頹勢,轉頭向上,主要因為昨日兩艘油輪在阿曼灣的霍爾木茲海峽遇上突發事件,引發市場對石油供應短缺的憂慮。佈倫特原油期貨目前上漲0.82%,報每桶61.82美元,但仍遠低於上月的72美元。

2019年以來,油價一直低位徘徊,以佈倫特原油期貨價為例,最高位出現在上月,報72.8美元。

為何油價一直在低位徘徊?

在商品市場,決定價格走勢的首要因素是供求關係,而最近原油市場的熊市走勢也離不開這樣的關係。

需求端的情況尤其值得關註,近期的摩擦引起市場對於原油需求下降的憂慮。另外,美國5月份製造業採購經理指數跌至2009年以來的最低水平,只有50.5,反映製造業活動放緩,而這或導致對油品的需求下降。根據美國能源信息署的數據,截至2019年6月7日的一週,這個全球最大油品消耗國的原油庫存量較上週增加了220萬桶,原油進口量較上週減少31.6萬桶/日,這些數據反映美國自身需求減少,同時進口量也減少。與此同時,美國的原油產量在截至2019年5月31日的一週達到1240萬桶/日的紀錄高位,而在接下來的一週,產量也僅每天減少10萬桶,仍高達1230萬桶/日。

也就是說,全球經濟活動下降導致需求減少,同時美國頁岩油產量上升,是拖累國際油價表現的主要原因。

那麽,這次的油輪事件能否一石激起千層浪,扭轉熊市?

未來油價走勢展望

最近多國央行降息,以及美國聯儲局的鴿派言論,似乎有為資金松綁的意向,這或有利於提振經濟從而推動需求,與此同時,石油輸出國組織和俄羅斯或計劃延長石油減產協議,加上委内瑞拉石油供應受限等因素,將可能導致供應量下降,為油價提供支持。然而美國的頁岩油生產或持續提高,在一定程度上抵消減產協議的努力成果。

短期來看,供應短缺可能會提振油價,但是從長遠來看,供過於求的情況似乎仍難以扭轉,難以為油價帶來長遠的支持。

為何中資航空股的港股價格受壓?

在國際油價受壓的情況下,航空股應該是受益者之一,但是在香港上市的三家航空公司中國國航(00753-HK)、中國南方航空(01055-HK)和中國東方航空(00670-HK)在最近一個月的股價表現卻不儘人意,原因何在?

首要原因是這個月來,受外圍因素影響,大盤走勢反復,對比於恒生指數,三家航空公司在港股市場的表現大致與恒指相若。

可能你會問,油價下跌,加上這三家航空公司2019年前四、五個月的業務表現不錯,為何股價不能看高一線?

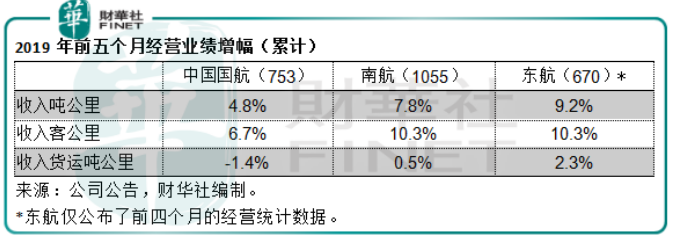

確實,即使面對高鐵的競爭,三家航空公司2019年至今的業務表現保持正數增長(見下圖)。

中國國航最近公佈的5月份經營統計數據顯示,該航空公司2019年前5個月累計收入噸公里同比增長4.8%,收入客公里同比增長6.7%,收入貨運噸公里同比下降1.4%。

中國南方航空剛剛公佈的5月份經營統計數據顯示,2019年前五個月的收入客公里同比增長10.28%,收入噸公里同比增長7.82%,收入噸公里—貨郵運同比增長0.53%。

中國東方航空的4月份經營統計數據則顯示,2019年前四個月的客運人公里累計實際完成數同比增長10.29%,貨郵運載噸公里累計實際完成數同比增長2.29%,收入噸公里累計實際完成數同比增長9.19%。

整體來看,三大航空公司的業務大致維持溫和增長。那麽問題出在哪里?

儘管油價下跌有利於這些航空公司降低成本,但是匯率的影響卻不容忽視。

根據人民銀行的數據,人民幣/美元匯率中間價由2019年4月18日的1美元對人民幣6.6911元,升至6月14日的1美元對人民幣6.8937元,導致此等變化的主要原因或包括美國早前的接連加息,令美元走強。

由於飛機燃料成本一般以美元計價,而這些國内航空公司專註於國内航空業務,錄得的收入很大部分以人民幣計價,美元匯率相對較高,自然導致實際收入值相對較小,而成本實際值相對較高,從而令這些航空公司的盈利表現受到削弱。

在港上市的中資航空股後市表現如何?

從長遠來看,維持匯價穩定有利於我方利益,而從圖表可以看到,人民幣/美元匯率在最近企穩。展望未來,美國聯邦儲備局官員已放出鴿派信號,市場紛紛揣測美國可能在下半年降息,而這將令美元匯價受壓。

另一方面,正如我們前文所述,國際油價在短期内可能受到供應短缺的憂慮以及產油國減產的預期提振,但是從長遠來看,基本面或沒有改變,美國的頁岩油產量或繼續增長而令油價受壓。當然,美國不可能坐視油價過低不理,畢竟這不符合其自身利益,所以筆者猜測下半年油價很可能在60-75美元區間徘徊。

從這兩個因素來看,未來展望均有利於在香港上市的中資航空股。不過,在投資航空股時仍需要註意風險,包括油價大幅波動、匯率朝著不利於它們的方向發展、自身的經營問題、高鐵分流、飛機安全問題等。