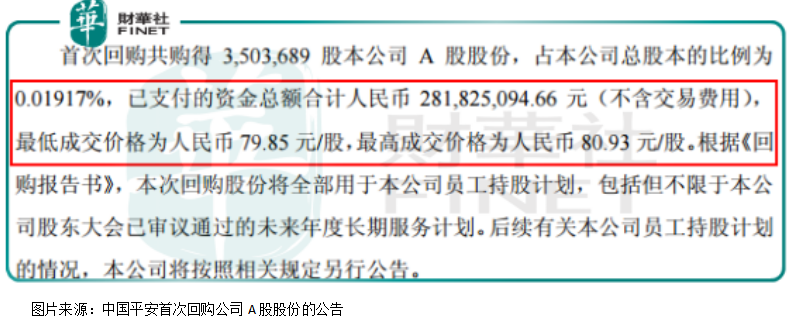

中國平安(601318-CN;02318-HK)這家A股巨無霸公司,在去年曾披露回購公司股份預案,最高回購金額不超過1000億元(人民幣,下同),今年進一步改口,說回購金額不少於50億元不高於100億元,回購價格不超過每股101.24元/股。

但就是這樣,也遲遲不見中國平安回購,二級市投資者也是為公司的回購承諾操碎了心,尤其是在去年年底,中國平安股價50元出頭,只有回購價格約二分之一,投資者頻頻通過媒體喊話,希望中國平安及時回購股份,直至昨日,中國平安才正式實施第一筆回購,回購金額為2.8億元,回購價格為79.85元/股至80.93元/股之間。

你說傻不傻,去年股價50元不回購,今年股價80元卻回購。其實也不然,如果考慮到估值因素,中國平安今年股價每股80元的估值比去年低點時估值高的併不多,再說誰又能確定市場悲觀的情緒會把股價打到什麽樣的價位呢?只要股價處於低估的位置,業績增長確定性強,什麽樣的位置回購都是合理的。

我們再來看看公司估值貴嗎?

現在的估值併不高

首先,根據WIND數據庫數據顯示,截至2019年6月18日中國平安的市盈率為約11.5倍,市淨率約為2.55倍,這個估值水平到底是高還是低呢?

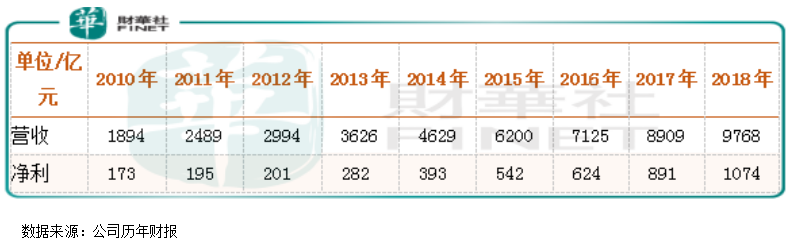

我們簡單來做一個測算,中國平安2010年至2018年之間實現營業收入分别為1894億元、2489億元、2994億元、3626億元、4629億元、6200億元、7125億元、8909億元和9768億元,九年復合增長率為20%;2010年至2018年之間實現淨利潤分别為173億元、195億元、201億元、282億元、393億元、542億元、624億元、891億元和1074億元,九年復合增長率為22.5%。(不用2008年和2009年數據是因為因為危機對金融行業影響太大)

從上面數據看,我們會發現中國平安九年時間不管是營業收入還是淨利潤增速都是持續高速增長的,竟然沒有一年是下滑的,且淨利潤增速高於營收增速,淨利率在提升,從盈利數據看,中國平安過去九年做得非常棒。

該怎麽給估值呢?

在中國A股全部上市公司中,整體的加權淨資產收益率約在10%上下,如果算上沒有上市的公司,估計全中國企業的加權淨資產收益率不會超過10%,所以,粗略估計在中國做生意9年左右收回成本就比較合理。

而以中國平安11.5倍的市盈率,以及約22%的淨利增速水平來看,現在投資這家公司想要收回成本在6年至7年之間,這還是比較劃算的。

歷史來看,市場對該公司存在偏見

以上的估值方式相對教條,不同行業同樣的淨利潤增速也不應該給相同的估值,這是因為金融行業槓桿較高估值時打點折扣或許合理,而消費行業相對穩定、投入少、產出大,估值稍微給高點也合理。

而其他的像業績增長確定性強,行業「天花板」高都可以作為一定權重考慮進去。

再來從該公司歷史數據來看,根據WIND統計數據顯示,中國平安近五年有很長一段時間的市盈率介於9.9倍至10.8倍之間,意味著22%的淨利潤增速,投資者只需要5年上下就可以收回成本,而實際公司合理的市盈率應該在13倍至16倍之間。

那麽,為什麽市場給中國平安的估值一直不高?

從上面那副圖看,中國平安長期的市盈率在11倍以下,財華社認為這主要有兩個原因,1.國内投資者長期對大盤股存在偏見,認為增長空間有限,喜歡一些「畫大餅」的小公司2.金融行業較高的槓桿加上沒有歐美等市場成熟,大家對國内金融企業普遍存在擔憂,所以估值時給的折扣也多。

從上述來看,中國平安現在的估值處於相對低估狀態,這主要是由於市場偏見所致,當然了,從公司披露的回購來看,回購股價上線101元/股,說明公司對自己挺有信心的。