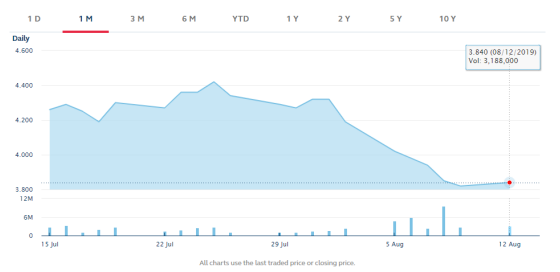

聯邦製藥(03933-HK)在上週五(8月9日)收盤後宣佈,公司的全資附屬公司聯邦製藥(香港)與中國恒大(03333-HK)的全資附屬公司恒大(成都)就聯邦製藥(成都)及其持有的成都地塊權益訂立了《投資合作協議》,交易總代價為10.3億人民幣。受此消息影響,聯邦製藥本週一(8月12日)股價高開0.47%,收3.84港元,單日上漲0.52%。

出售子公司全部股權,現金流入袋3600萬

根據《投資合作協議》,交易的詳情如下:

1.恒大(成都)已經有條件同意,按8.12億人民幣為對價,以增資入股的方式認購聯邦製藥(成都)約67.0%的股權,代價主要用於償還聯邦製藥(香港)和聯邦製藥其它附屬公司提供的貸款;

2.聯邦製藥(香港)已經有條件同意轉讓,而恒大(成都)亦有條件同意取得聯邦製藥(成都)餘下約33.0%的股權,對價是總對價的餘額(2.18億人民幣)。

聯邦製藥(成都)主要從事投資控股業務。截至2018年底,聯邦製藥(成都)持有淨資產6,100萬元人民幣。它擁有位於四川省成都市的兩塊土地,佔地面積約324,085平方米,曾用於聯邦製藥的生產工廠。但在關閉生產廠和整合内蒙古的生產後,該地塊的用途就在2014年改為商業和住宅開發。

截至2018年底,該地塊的賬面值約9.54億人民幣。而本次交易方恒大(成都)是在國内主要從事房地產開發、文化旅遊、健康養生、新能源汽車等業務的中國恒大集團的附屬公司。

交易完成後,聯邦製藥(成都)除了將轉移擁有的地塊權益,且將不再是聯邦製藥旗下的附屬公司。本次交易還將會對聯邦製藥產生一定的財務影響,集團預計將從中錄得約3600萬人民幣的未經審計收益,而出售成都地塊的所得款項也將提升公司的現金流。

蔡氏家族股權高度集中,非經常性損益對淨利潤影響較大

1990年成立於香港,並在2007年在香港成功上市的聯邦製藥,是一家集醫藥中間體、原料藥、藥物製劑的研產銷為一體的綜合性製藥集團。

從年報透露的控股情況看,聯邦製藥的母公司及最終控股公司是Heren Far East Limited,後者持有前者61.37%的股權。Heren Far East Limited由The Choy’s Family Trust全資擁有,蔡氏家族是聯邦製藥的實際控制人。

圍繞主營業務,公司旗下子公司主要分為兩大板塊,一是全資擁有的7大生產實體,涵蓋原料藥和製劑產品生產;二是藥品銷售公司,主要負責公司的產品銷售。

藥品的製造和貿易業務之外,聯邦製藥還有負責投資業務的全資控股子公司。除了本次出讓的聯邦製藥(成都),集團旗下還有平匯、珠海聯邦康知樂、珠海樂聯邦製藥、中山金億食品、珠海市金德福企業策劃、聯邦製藥(中國)等分别在中國和香港進行投資活動。

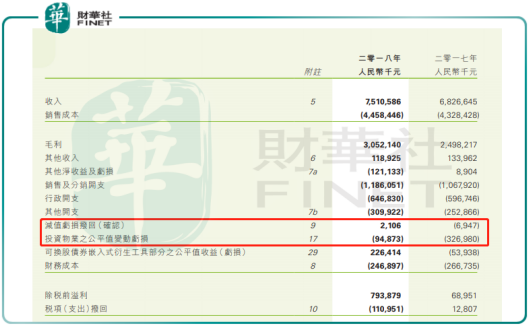

2018年,集團的年度溢利提升除了因為主營業務中間體產品的售價上漲帶來毛利率改善的因素外,還有兩個非經常性損益帶來的因素,一是因集團股價波動,可換股債券嵌入式衍生工具部分的公平值帶來的收益,其次就是投資物業的公平值變動虧損收窄。投資物業的公平值變動已經不止一次影響集團的盈利水平。

更早前在2017年,聯邦製藥的投資物業的公平值變動虧損從2016年的1.20億擴大到3.27億,主要是由於集團位於成都的土塊因為變更用途需要調整公平值而產生的。另外再加上可換股債券嵌入式衍生工具部分虧損約0.54億,兩個因素影響2017年全年的淨利潤水平。

不過儘管如此,聯邦製藥在2018年還是錄得正面盈利的業績。年報披露,集團得以扭虧為盈的原因在於中間體和原料藥銷售價格上漲,抵消了投資物業的公平值變動虧損。那麽,聯邦製藥的主營業務近年的表現又是如何?

主營業務結構穩定,有迹象顯示轉型做胰島素生產商

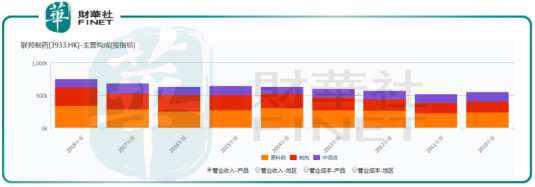

從歷年營收的業務情況來看,聯邦製藥的主營分成原料藥、製劑以及中間體三大板塊。2018年,原料藥、製劑以及中間體板塊的收入分别佔總銷售收入的39.92%、30.23%和29.85%。近5年,這三大板塊的收入比例比較穩定。

不過從淨利潤的情況來看,正是由於聯邦製藥的業務構成而導致歷史波動較大,尤其是中間體板塊的表現。作為國内最大的6APA生產商,市場的售價直接影響集團對外銷售6APA的均價。2016年,聯邦製藥曾在6APA對外銷售量未大幅下滑的情況下,中間體業務出現虧損,拖累集團整體的盈利水平。

不過這個情況在2017年之後開始改變,轉機就是聯邦製藥認識到國内糖尿病市場的潛力,胰島素係列產品開始發力。聯邦製藥是國内少有的,同時擁有健全的第二代和第三代胰島素產品且能實現其量產的企業之一。2017年,聯邦製藥的胰島素銷售額創佳績,僅重組人胰島素和甘精胰島素兩款製劑的銷售收入便佔製劑板塊銷售的21%。

在此基礎上,2018年,這兩款胰島素的收入更高至6.59億,佔板塊收入23%。管理層表示,未來將繼續以胰島素係列產品為戰略重點,進一步完善糖尿病產品線。2019年上半年,有迹象表明,作為業績增長的新動力,聯邦製藥正在憑借胰島素係列產品從低端中間體和散裝藥生產商轉型為胰島素生產商。

總結

2019年上半年,聯邦製藥基本沒有重大消息,因此股價走勢大致窄幅上落。由於集團胰島素係列的表現出眾,公司轉型的迹象有可能帶來股份的重估。除了出售成都的投資物業改善公司的資產負債情況外,短期内股價的催化劑還有甘精胰島素快速提升的銷售,還有預計2019年末推出的門冬胰島素注射液的上市。