今年來A股急速上漲,不知是不是大牛市,但成交量三月份以來卻一直維持在1萬億上下,是去年三月份成交量的一倍多,已經處於2015年A股大牛市巅峰的成交量。

按理來說,券商行業作為直接受益者,加上強週期特性、投資收益的回暖,業績增速會非常可觀,但實際情況似乎併不樂觀。

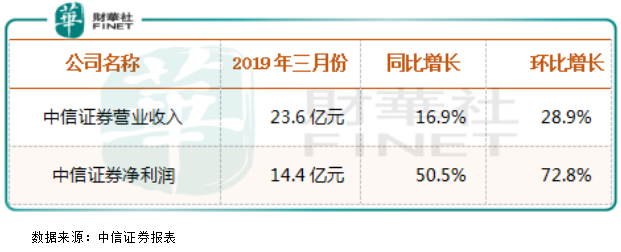

根據Wind數據顯示,截至到4月9日晚間,35家券商披露的營業收入合計300.68億元,環比增長48%,同比增長57.19%;淨利潤合計148.30億元,環比增長58%,同比增長62.27%。行業龍頭中信證券(600030-CN;06030-HK)三月份營收同比增長16.9%,環比增長28.9%;淨利潤同比增長50.5%,環比增長72.8%。

整體來看,券商的業績在改善,但是幅度併不是特别明顯,行業龍頭中信證券的業績也是一樣,在牛市併沒有特别突出,但好的是,中信證券的淨利潤在2017年逆勢增長,2018年雖然下滑,也好於行業平均數,在行業内還是非常優秀的。

接下來,我們還是重點看看中信證券雖然在行業内是龍頭企業,但從近十幾年業績表現來看,給股東帶來的投資回報率似乎併不高,主要原因是什麽?

券商行業競爭加劇是主因?

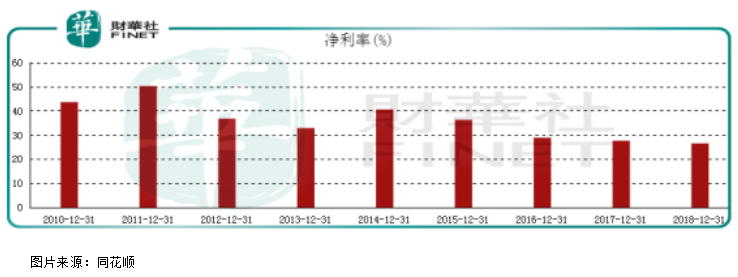

從中信證券歷年淨利潤率來看,是一年不如一年,今年來股市快速走強,成交量暴增,也沒有使其利潤出現暴漲,財華社認為,其主要原因是行業經紀業務競爭加劇,不管從經紀業務佔比營收規模來看還是從淨利潤率看都大不如以前。

中信證券歷年淨利率走勢圖:

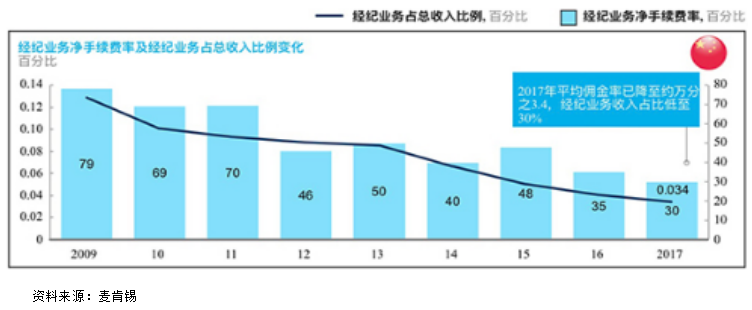

如果放在十年前國内證券公司收入來源基本都是手續費及傭金收入,根據麥肯錫數據顯示,2009年該項收入佔比券商總收入高達79%,到2017年隻佔到券商行業的30%。

另外,2009年那會上市券商公司併不多,持有券商牌照的公司也不多,行業競爭不激烈,平均傭金率高達萬分之14,到2017年行業平均傭金率隻有萬分之3.4,2018年這個數據估計已經跌破萬分之3了,低點傭金率不到高點1/4。

從上面兩組數據可以明顯看出,券商行業近十年的競爭一直在加劇,以前最吃香的經紀業務現在已經給行業貢獻的收入相對有限,對淨利貢獻那就更少了。

當然了,傭金率大幅下滑,行業内的公司都逃不掉,包括中信證券,加上經紀業務在券商的營業收入中佔比逐漸下滑,證券市場的成交量暴增逐漸對於券商行業的影響就不再像以前那麽顯著了。但在行業低谷期,淘汰一些沒有競爭優勢的券商,龍頭企業的市場份額卻逐漸提升,中信證券2018年在經紀業務的市場份額6.09%,同比提升7%,排名保持行業第二。

最後,我們在來談談中信證券乃至整個券商行業還有機會嗎?

未來券商行業的機會在哪?

近十年整個券商行業的盈利水平逐年下滑,其主要原因就是行業競爭加劇,業務同質化嚴重,很難區分哪家券商強或者不強。

好的一點是,現在券商已經過了最艱難的時刻,像去年的股權質押風險已經化解,經紀業務對營收的佔比也已經大不如以前,另外,像中信證券這種大型券商的經紀業務,從近兩年公佈數據看雖然收入還在下滑,但市場份額卻在提升。

未來整個券商行業既面臨機遇也面臨挑戰,例如,像科創板的成立,對於中信證券這種投行優勢比較明顯的券商,會帶來比較豐厚的利潤,另外,國内證券行業逐漸對外開放,外資控股券商成立,既會對内資券商形成競爭,也會帶來新的盈利模式,使國内券商行業走出同質化、無新盈利增長點的囧境。

中信證券於2016年入選港股百強,2017年、2018年在整個券商行業業績低迷的背景下,中信證券卻連續兩年淨利潤增速跑赢同行業。那麽,2018年中信證券能否再次入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」