2020年全國啤酒銷量最高的國内啤酒商華潤啤酒(00291.HK),最近發佈了正面盈利預告,預計其截至2021年6月30日止上半年股東應佔溢利同比增長1倍以上。

但是,資本市場似乎被太多消息佔據,並沒有急於給予華潤啤酒配得上其盈利增幅的增值,僅將股價推高了2%,收報68.85港元。相較於年初時,華潤啤酒的股價其實累計下跌3.57%。

按理說,淨利潤按年增長一倍以上,已經算是十分可觀的表現,為何市場不賣賬?

半年利潤增長逾一倍的原因

華潤啤酒解釋,2021年上半年盈利增長逾100%,主要源於:1)13億元人民幣的出讓地塊補償收益;2)產品銷量和平均售價上升而帶動毛利增長。

先來看第一個原因。

2021年1月,華潤啤酒發佈公告,指擬將雪花啤酒持有的一地塊由普通工業用途升級為普通工業、新型產業用地,該公司與華潤係的另一家公司訂立合作協議組建項目公司開發該地塊,部分將留給華潤雪花作為總部、研發中心、精釀工廠和員工宿舍及啤酒博物館,其餘由項目公司開發為集寫字樓、商業物業、廠房、休閑設施、超市、餐廳和酒吧等於一體的綜合體,用於銷售和出租。

華潤啤酒通過出讓有關地塊予項目公司,實現初始稅後收益約13.2億元人民幣。

看來有關交易已於2021年上半年完成,據此華潤啤酒將在期内錄入有關的收益。

2020年上半年,華潤啤酒的股東應佔淨利潤為20.79億元(人民幣,下同),若按業績指引計算,該公司2021年上半年的股東應佔淨利潤或達到41.58億元以上。

但考慮到出讓地塊的13.2億元屬一次性收益,若將此項收益扣除,持續性業務所產生的股東應佔淨利潤或約為28.38億元,較2021年上半年增長36.51%,這個增幅顯然並不驚豔,其同行在上半年也有同樣耀眼的表現。

珠江啤酒(002461.SZ)早前也發預喜,預計其上半年歸母淨利潤增幅為20%-40%。

比較密切的競爭對手青島啤酒(600600.SH, 000168.HK)於2021年第1季的扣非歸母淨利潤增幅也達到97.35%。

百威亞太(01876.HK)第一季股權持有人應佔正常化溢利也達到2.36億美元,相較上年同期為虧損600萬美元。

很明顯,華潤啤酒扣除補償收益後的利潤增幅與同行水平相比並沒有太大的驚喜,其股價在發佈盈喜後的漲幅較為適度,或更多是對第二個原因即毛利增長的認可。

華潤啤酒的高端化焦慮

今年5月,華潤雪花啤酒的高端啤酒禮盒「醴」悄然上市,天貓上的報價為999毫升兩瓶999元,亦即單價499.5元,高價碾壓多款國内外高端啤酒,但消費者對此評價似乎好壞參半,但仍無礙其在天貓官方旗艦店上的月銷量突破500件。

最近幾年,高端化已經成了國内啤酒商的口頭禅。

重慶啤酒(600132.SH)大股東嘉士伯於2020年12月中旬完成資產重組,將其在中國控制的優質啤酒資產注入重慶啤酒,也將這一場高端化競賽引向白熱化。

燕京啤酒(000729.SZ)今年以來推出多款新品,其中包括定位中高端市場的V10精釀白啤,而其高端大單品U8今年第一季銷量同比增幅高達5.6倍。

老牌青島啤酒也不落後,2021年第1季,「百年之旅、琥珀拉格、奧古特、鴻運當頭、經典1903、純生啤酒」等高端產品銷量達到179.2萬千升,佔了第一季總銷量的22.9%。

珠江啤酒(002461.SZ)於2020年的高端精釀實現銷量同比增長34%,高檔結構產品銷量佔比提升3個百分點。97純生高端核心產品銷量同比增長1.77倍,至7.72萬噸。

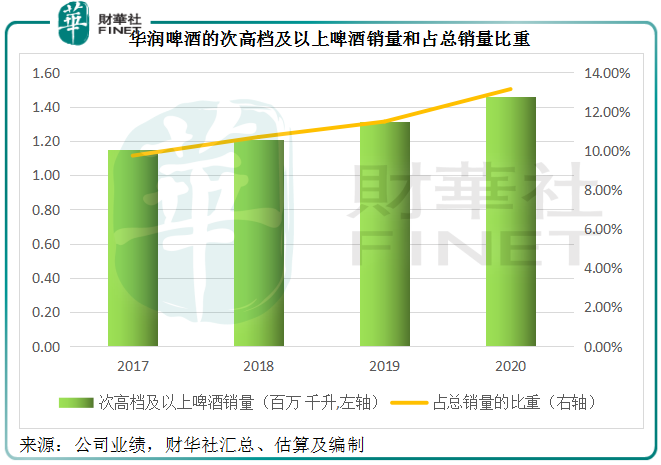

華潤啤酒這幾年一直強調「決戰高端,質量發展」的戰略,在2019年完成收購喜力中國的股份,與全球第二大啤酒生產商Heineken集團開展戰略合作,但其高檔啤酒的銷量進展似乎沒同行大。

2020年,華潤啤酒次高檔及以上啤酒銷量同比增長11.1%,至146萬千升,筆者估算佔總銷量的比重約為13.15%,較2019年提高1.66個百分點(見下圖),比不上珠江啤酒3個百分點的增幅,所佔比重也遠未及青島啤酒的22.9%。

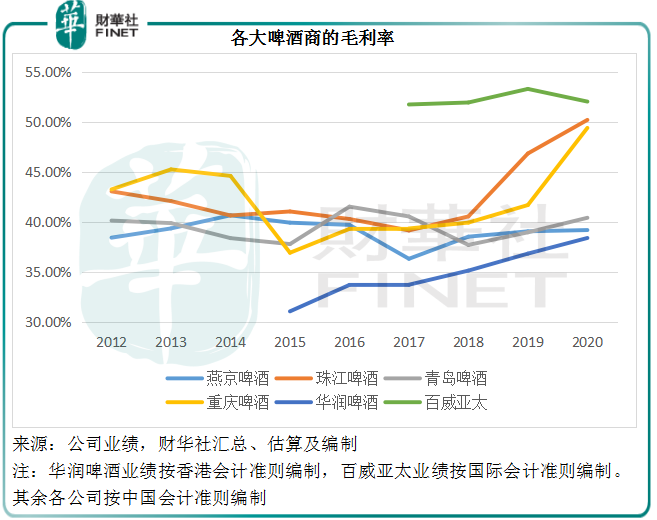

見下圖,百威亞太的毛利率最高,保持在51%以上;而獲嘉士伯入股的重慶啤酒以及珠江啤酒毛利率提升幅度最大,兩年内的提升幅度均達到10個百分點;青島啤酒和燕京啤酒雖進度不顯著,但也較處於最下端的華潤啤酒優勝。

所以,可以理解華潤啤酒引進喜力品牌產品、不斷豐富高端產品組合,例如推出「雪花馬爾斯綠啤酒」、「黑獅白啤」等,甚至在最近上線高端啤酒禮盒「醴」的焦慮。

2020年,華潤啤酒的啤酒銷售單價按年下降2.41%,至每千升2833元。2021年上半年的業績預喜是否意味著這些努力終於為其帶來轉機?

華潤啤酒還有看點嗎?

從2020年銷量的公開數據來看,華潤啤酒仍擁有内地銷量第一啤酒品牌的榮譽(百威亞太沒有披露中國内地的銷售數據),全年總銷量為1110.2萬千升,是青島啤酒的1.42倍,是燕京啤酒、珠江啤酒和重慶啤酒總和的1.55倍。未來高端化產品的發展潛力仍有十分大的空間。

最近,該公司與華潤係的橫琴潤創及兩家投資管理公司成立合夥企業,投資其不再運營的啤酒廠。筆者猜測,或許可以活化這些土地的價值。

華潤啤酒於2015年進行業務重組,專注發展啤酒業務,並於2016年10月完成收購華潤雪花啤酒的49%權益使其成為全資附屬公司。自此之後,該公司不斷收縮產能——產能過剩其實是這段時期整個國内啤酒業的普遍現象。

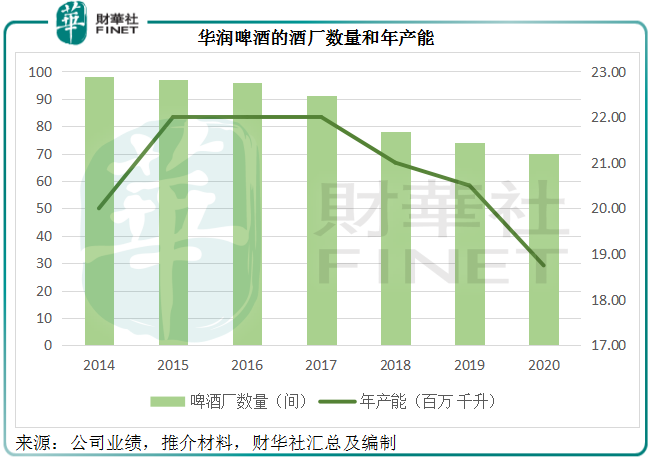

見下表,華潤啤酒的啤酒廠數量由2014年的98間縮減至2020年的70間,年產能由2000萬千升,降至2020年的1875萬千升,而其2020年全年銷量1110萬千升僅相當於產能的59.2%,可見就算產銷量達到100%,產能使用率仍不足60%,這為其活化資產提供了可能。

另外,華潤啤酒在進行了業務重組之後,財務狀況已逐年改善。到2020年12月31日,該公司持有現金及現金等價物45.38億元,佔了總資產的10.37%,附息貸款為零。儘管2020年收入同比下降5.25%,但來自經營活動的淨現金流入量同比增長9.32%,達到44.8億元。

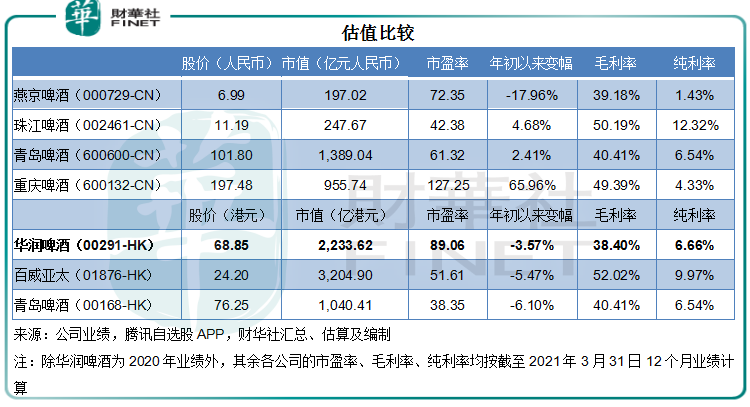

可見其財務狀況甚佳,同時經營活動能保持強勁的現金流,這為其活化項目提供了財務支持。若有關項目能提供更理想的收益,華潤啤酒的盈利表現有望提升,2020年,該公司的純利率只有6.66%,資產回報率為4.91%,相較青島啤酒和珠江啤酒的加權平均淨資產收益率分别為11.13%和6.53%。

總結

若按華潤啤酒當前股價68.85港元計,其2020年往績市盈率高達89.06倍,高於在港股上市的百威亞太和青島啤酒,這可能是其股價受困的一個原因。2021年上半年業績相信能為其最新表現提供更多啓示。

除了估值偏高的華潤啤酒,啤酒這一可選消費品賽道,在二級市場還有哪些值得考慮的投資,其他啤酒股表現如何?我們將在接下來的啤酒專題逐一品鑒。

毛婷