摘要:

美聯儲在7月的議息會議中決定維持利率不變,但美聯儲主席鮑威爾暗示可能在9月降息。

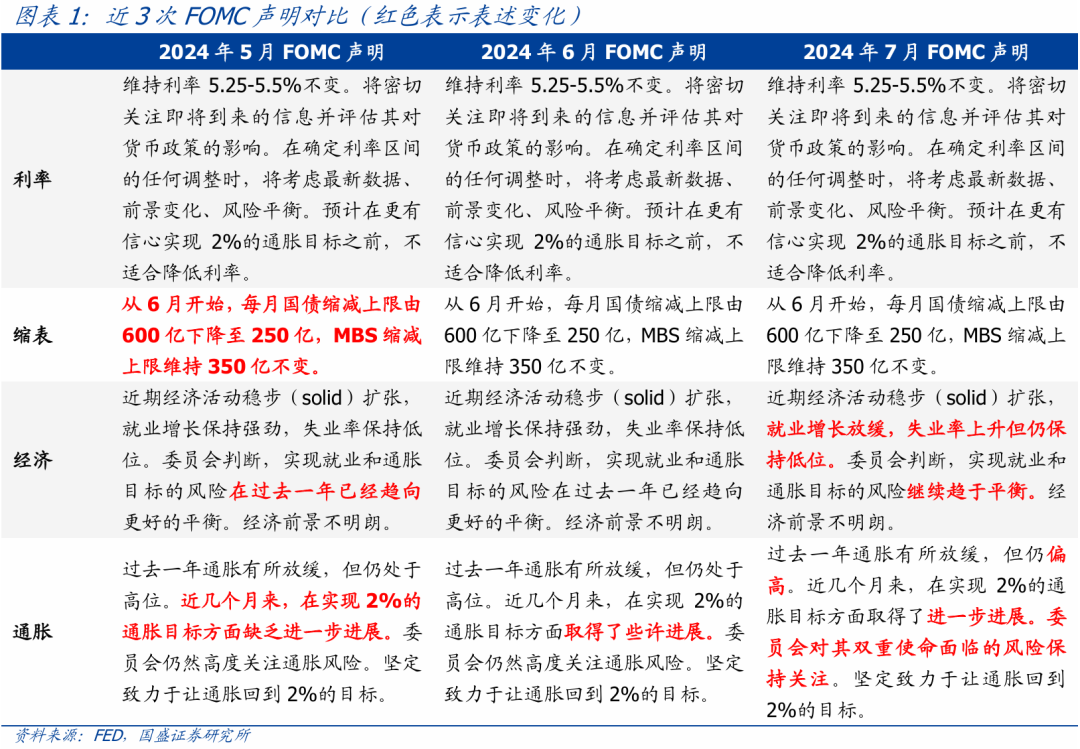

會議聲明變化:相比6月,7月會議聲明在就業、通脹和政策重心方面有所調整。

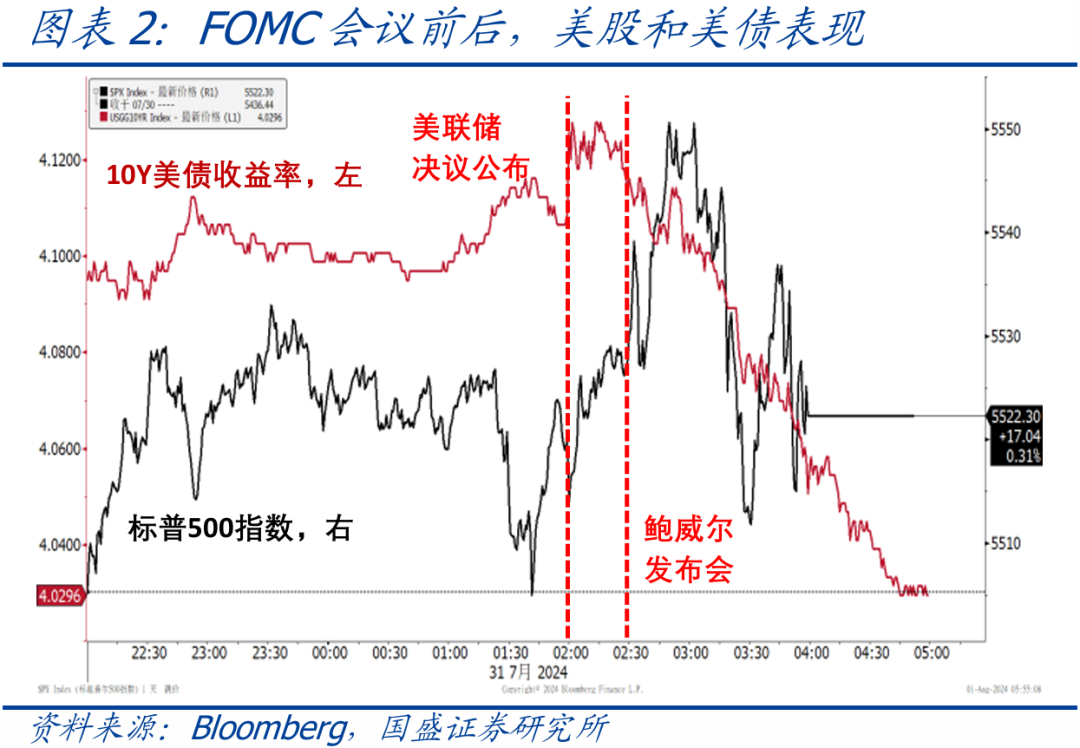

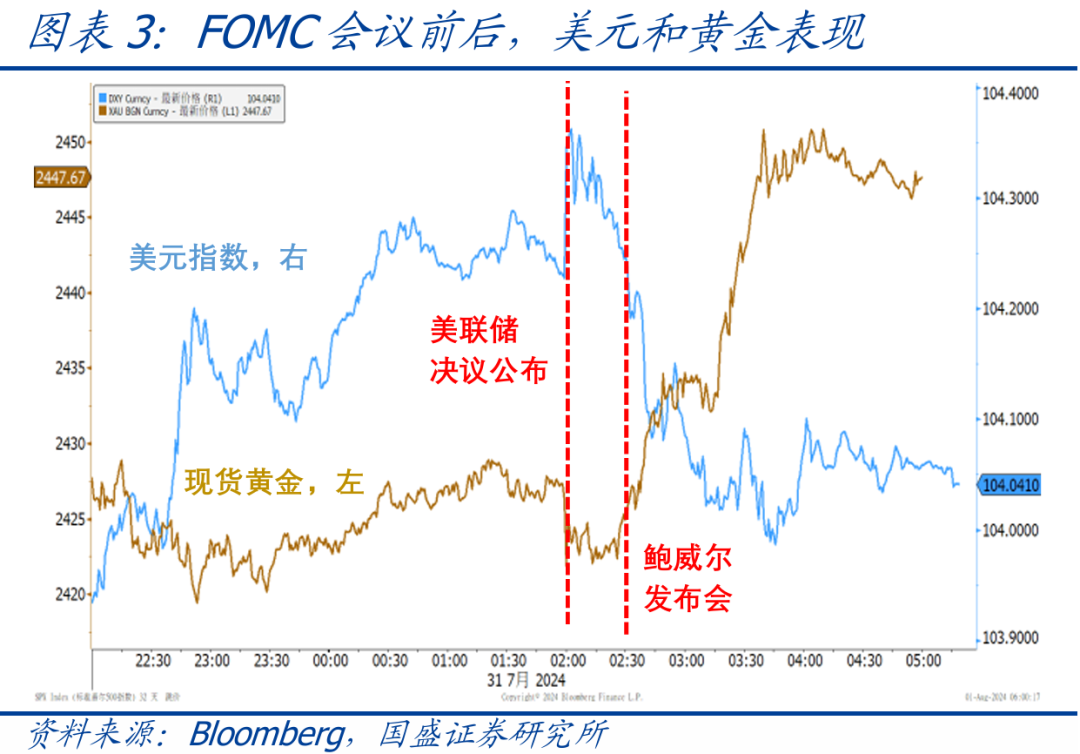

市場反應:會議後,美股和黃金價格上漲,美元和美債收益率下降,市場降息預期升溫。

歷史降息復盤:文章回顧了歷史上美聯儲降息時各類資產的表現規律:

美股通常上漲,除非降息伴隨經濟衰退;美債收益率均表現為趨勢性下行;美元短期内大多偏弱,中長期無一致規律;黃金表現大多偏強,中長期上漲更為明顯;原油和銅短期内大多偏弱,中長期無一致規律。

原文:

事件:北京時間8月1日淩晨2點,美聯儲公佈7月議息會議決議。

核心觀點:美聯儲如期維持利率不變,鮑威爾暗示9月降息,整體基調偏鴿,市場預期年内降息3次的概率已達90%。

1、美聯儲7月議息會議如期維持利率不變,從會議聲明和鮑威爾講話看,美聯儲政策立場已從側重通脹轉變為通脹與就業並重,鮑威爾表示如果數據符合預期,最快9月開始降息,並且認為經濟硬著陸的可能性很低。

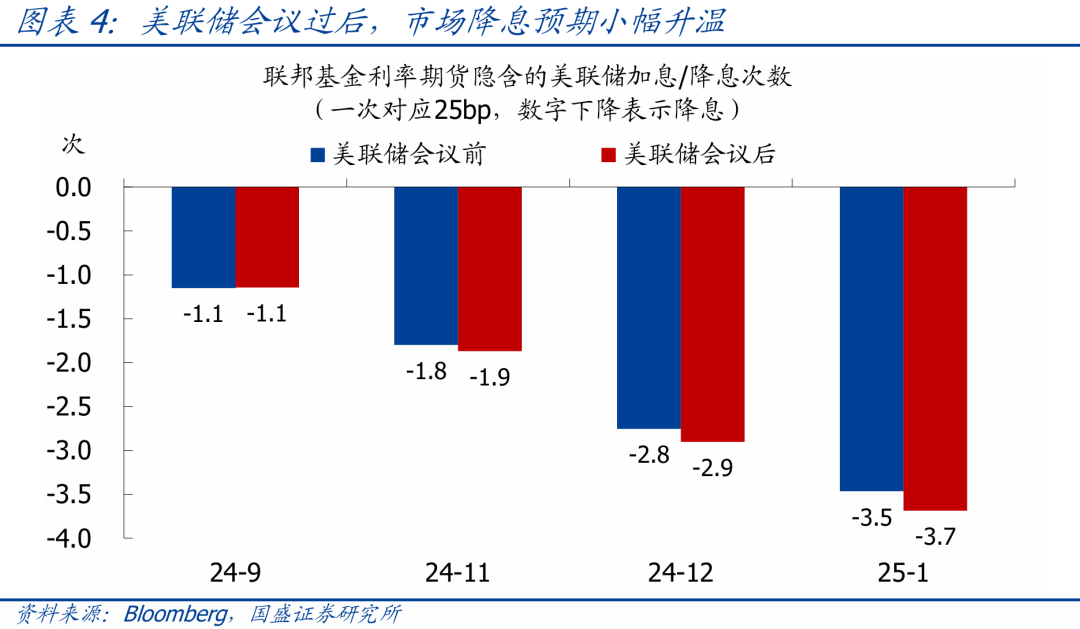

2、會議過後,美股和黃金大漲,美元和美債收益率下行,市場降息預期小幅升溫。目前利率期貨隱含的9月降息、年内降息2次的概率均為100%,年内降息3次的概率從會議前的75%左右升至90%,即9、11、12月連降3次。

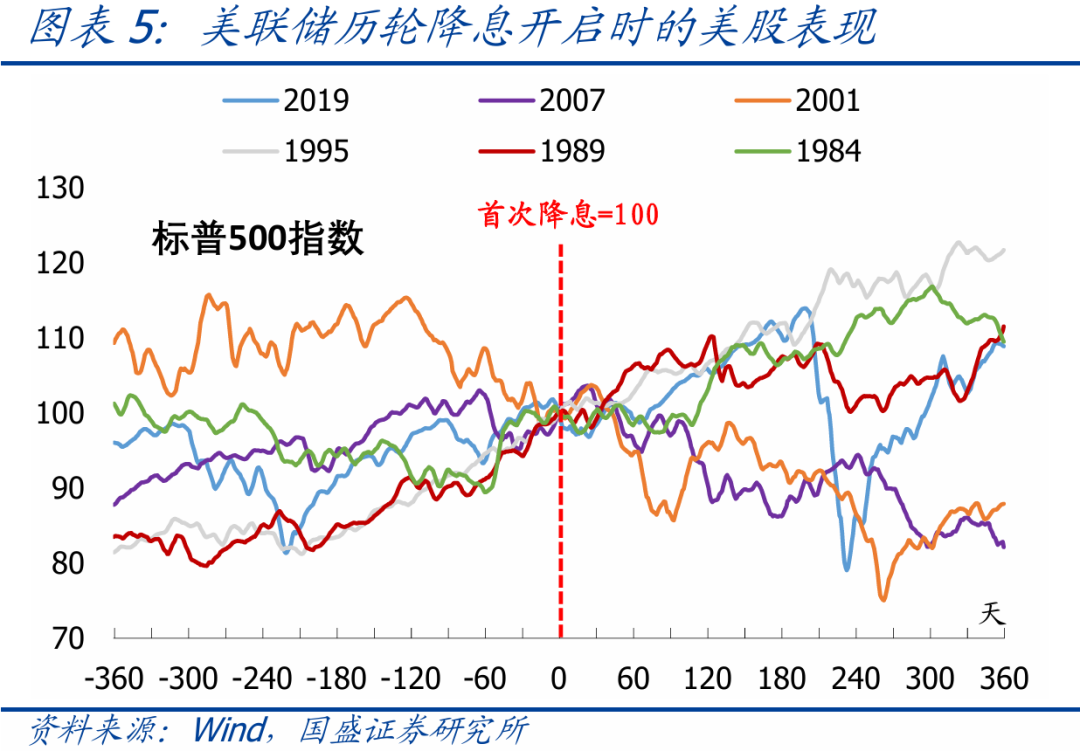

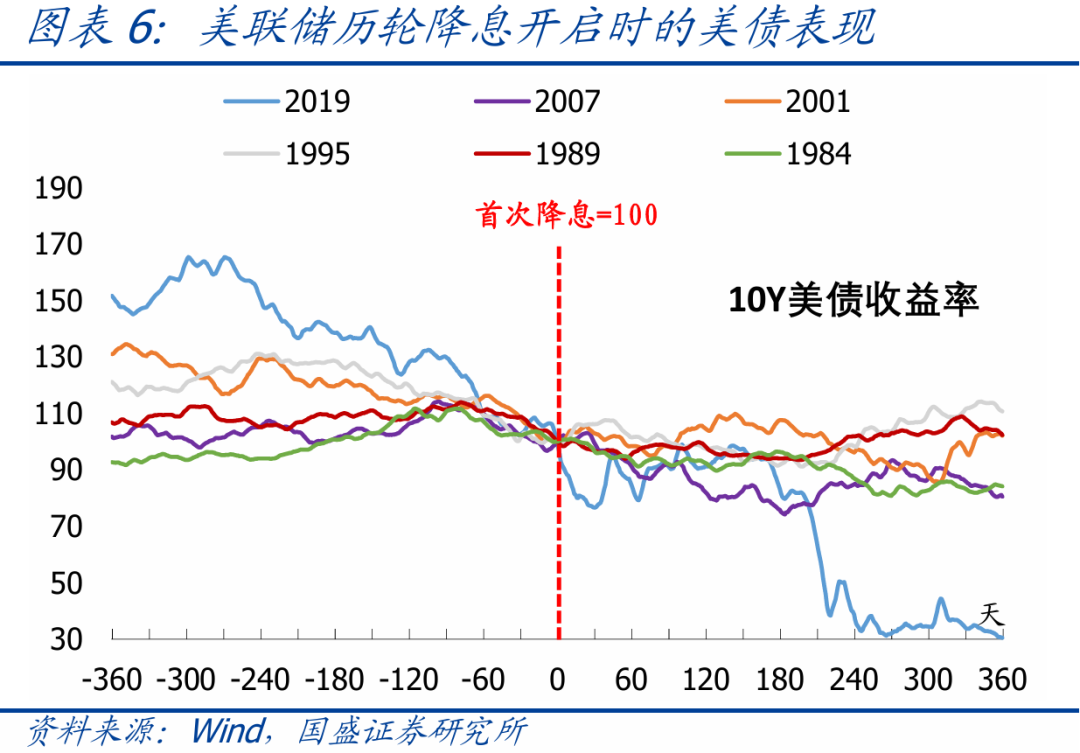

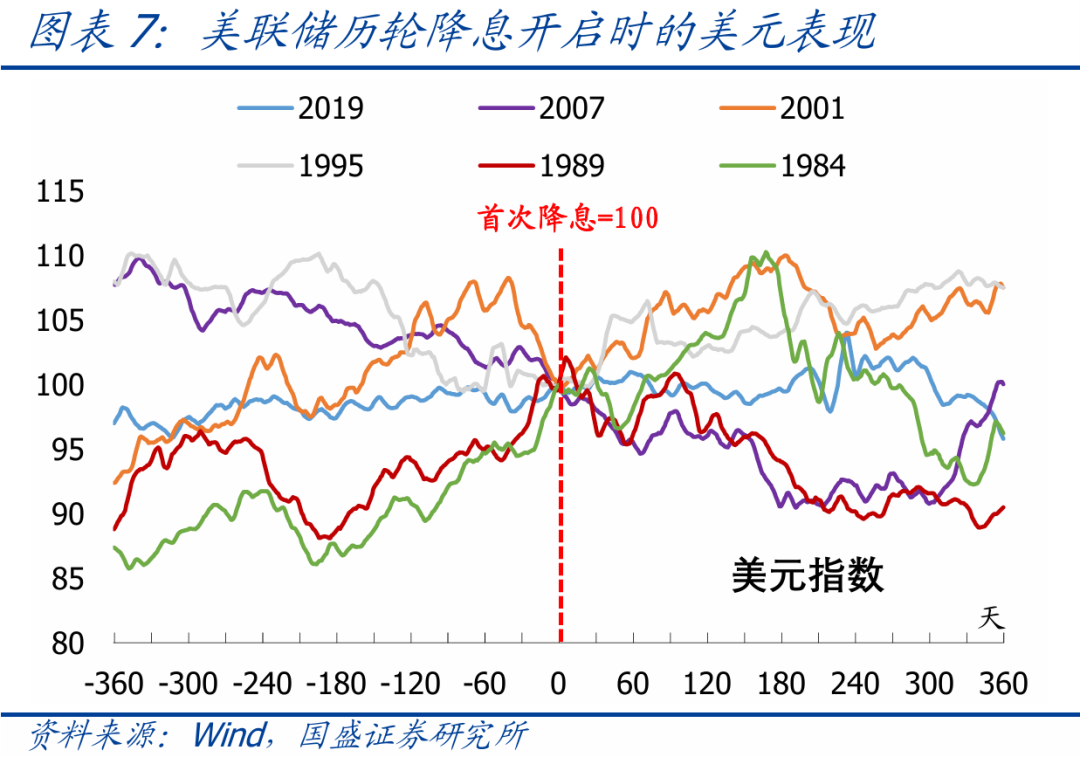

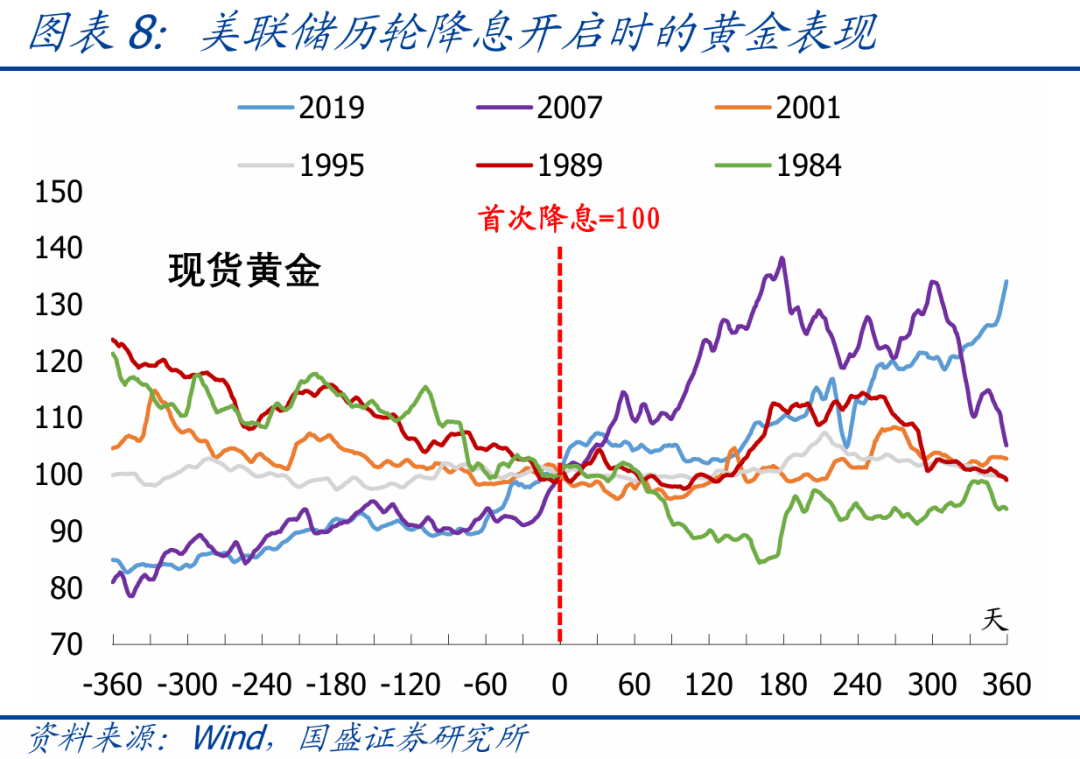

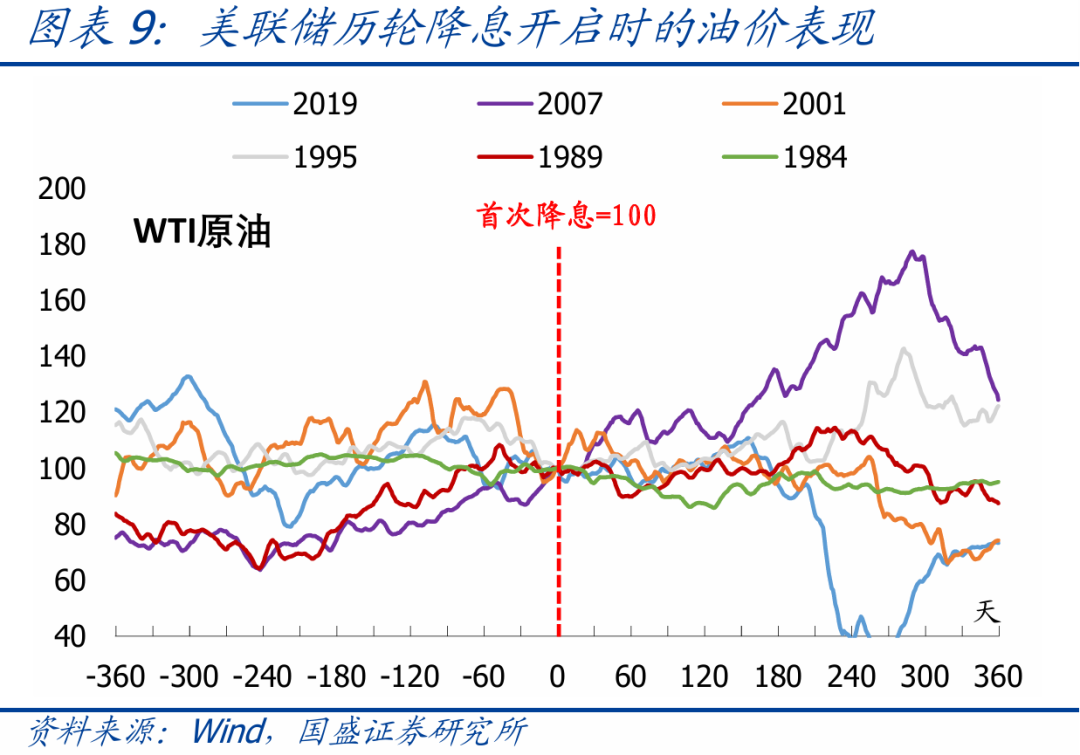

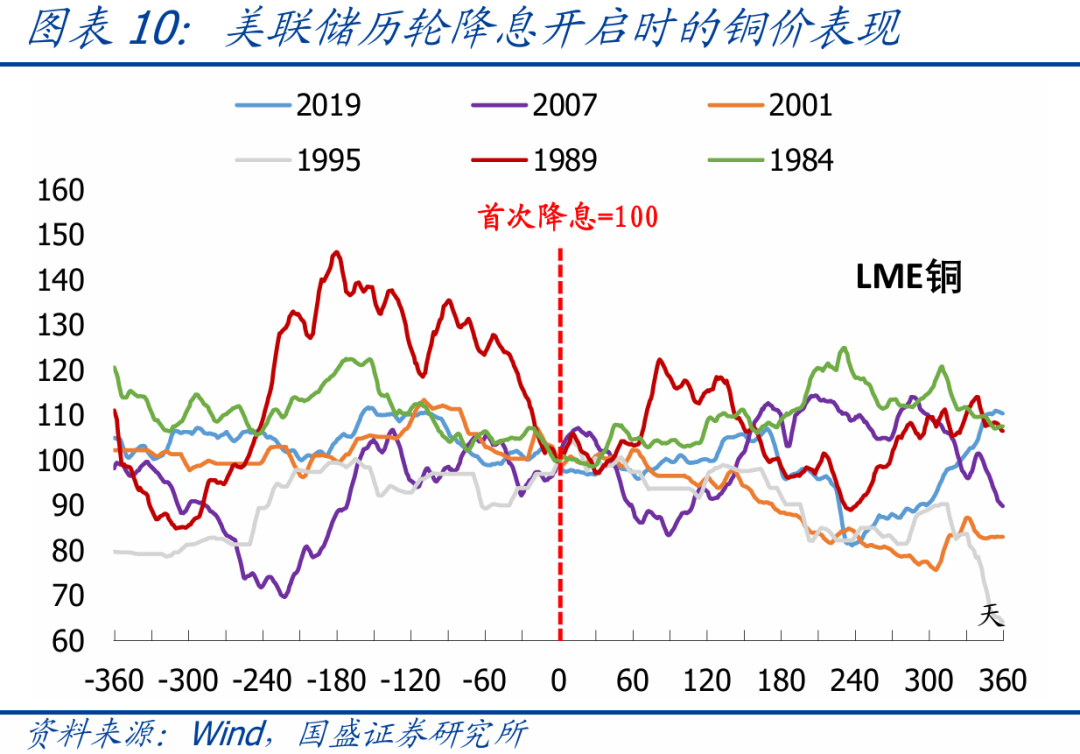

3、國盛證券對美聯儲歷輪降息開啓時的資產表現進行了復盤,規律如下:

美股:大多表現為上漲,只有伴隨著衰退的降息才會持續下跌;

美債:收益率均表現為趨勢性下行;

美元:短期大多偏弱,中長期無一致規律;

黃金:大多偏強,且中長期上漲更為明顯;

原油&銅:短期大多偏弱,中長期無一致規律。

4、需要注意的是,當前市場降息預期基本已達到上限,若符合預期,則影響相對有限;但如果降息不及預期,將導致資產價格出現反向修正,需警惕這一風險。

正文如下:

1、美聯儲如期「按兵不動」,鮑威爾幾乎明示9月降息,整體基調偏鴿。

>會議決議:美聯儲維持聯邦基金目標利率5.25-5.5%不變,符合市場預期,並繼續按照此前的計劃實施縮表。會議聲明與6月相比有三處重大變化:(1)就業方面,從「就業增長保持強勁,失業率保持低位」修改為「就業增長放緩,失業率上升但仍保持低位」;(2)通脹方面,從「仍處於高位」(remains elevated)修改為「依然偏高」(remains somewhat elevated);(3)政策重心方面,從「高度關注通脹風險」修改為「對其雙重使命面臨的風險保持關注」。

>鮑威爾講話:鮑威爾稱,二季度的通脹數據強化了信心,就業面臨的下行風險真實存在,正逐漸接近降息的時機。委員會總體認為,如果數據符合預期,最快會在9月實施降息,降息50bp不在考慮範圍,決定是否降息時不會考慮政治因素。經濟存在一些疲軟迹象,但整體情況並不糟糕,美聯儲有能力應對經濟疲軟。了解「薩姆規則」,但那只是統計規律,無法將歷史作為未來的指導,經濟硬著陸的可能性很低。

>會議基調:本次會議表態整體偏鴿派。從會議聲明修改以及鮑威爾講話可以看出,美聯儲認為通脹的風險已經大幅下降,同時就業走弱的風險正在上升,貨幣政策立場已從之前的側重控制通脹逐步轉變為通脹和就業兼顧。鮑威爾幾乎已經明示會在9月降息,同時也對「薩姆規則」予以駁斥,一定程度上緩解了市場對衰退的擔憂。

2、會議過後,美股和黃金大漲、美元和美債收益率下行,降息預期小幅升溫。

>資產價格表現:本次會議過後,美股和黃金大漲,美元指數和美債收益率大幅下行。截至8/1收盤,標普500、納斯達克、道瓊斯指數分别上漲1.6%、2.6%、0.2%,10Y美債收益率下行11bp至4.03%,美元指數下跌0.4%至104.1,現貨黃金上漲1.5%至2447.1美元/盎司。除美聯儲會議的影響外,7/31以色列和伊朗衝突升級,導致避險情緒明顯升溫,也在一定程度上影響了資產價格走勢。

>降息預期變化:利率期貨顯示,本次會議過後,市場預期9月降息、年内降息2次的概率均維持100%不變,同時年内降息3次的概率從75%左右升至90%。而年内僅剩下9、11、12月三次議息會議,這意味著當前的降息預期基本已經達到上限,也即實際降息節奏最多符合預期,並且存在不及預期的可能性。

3、以史為鑒,美聯儲歷輪降息啓動時,大類資產有何表現規律?

>美股:降息前2個月,美股大多上漲,僅2001年下跌;降息落地之後,美股大多繼續上漲,2007和2001年則持續下跌,原因在於這兩次降息均伴隨著經濟衰退。

>美債:全部6輪降息周期中,無論降息前或降息後,無論短期或中長期,10Y美債收益率均表現為持續下行。

>美元:最近4輪降息周期中,降息前2個月美元指數均表現為震蕩下行;1989和1984年降息前2個月,美元指數均表現為持續上行。降息落地之後,美元指數無論短期還是中長期走勢均無明顯規律。

>黃金:降息前2個月,黃金大多表現為震蕩上漲,僅1989年持續下跌;降息落地之後,黃金短期走勢無明顯規律,中長期大多表現為上漲。

>原油&銅:降息前2個月,原油和銅大多表現為震蕩下跌;降息落地之後,原油和銅短期内大多延續偏弱,中長期走勢無明顯規律。

需要強調的是,當前市場已經很大程度上計價了年内降息3次的預期,若最終美聯儲如期降息3次,則對市場的影響相對有限;而一旦降息少於3次,則將導致資產價格出現反向修正,需警惕這一風險。

風險提示:美國經濟、通脹、貨幣政策、地緣衝突等持續超預期。

文章來源:財聯社