年初至今,全球第二大光伏製造商、「港股100強」綜合實力榜單總回報率10強獲得者福萊特玻璃(06865-HK)(601865-CN)可謂迎來豐收的一年,業績節節攀升,股價一路上行創出歷史新高。實際上,福萊特玻璃業績及股價高走的背後,一定程度上映射出行業發展景氣度。

光伏產業持續利好,光玻兩大巨頭喜出望外

近年來,受到我國531新政的影響,國内光伏產業鏈進入結構性調整,光伏組件價格不斷下降,疊加光伏行業龍頭企業的技術進步、效率的提升,使得光伏發電成本不斷下降,加速了光伏平價上網時代的來臨。

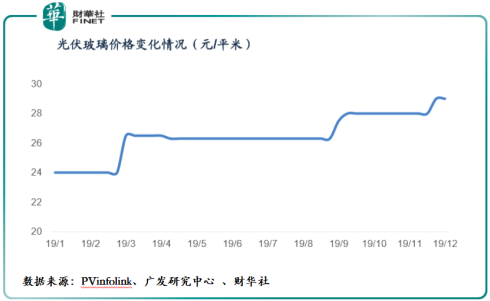

我國一直作為全球光伏行業各大細分領域的領導者,受全球市場需求增加及國内光伏產業整體回暖的影響,我國光伏製造端部分產品出現供需緊張的情況,導致價格一漲再漲。譬如,光伏玻璃價格從2019年1月份的24元/平方上漲至12月份29元/平方,增幅約為21%。特别是步入9月份之後,短短3個月經歷3輪漲價,且最高成交價已經到30元/平米,反映了年底國内光伏裝機需求的旺盛及光伏製造端的火熱景象。

光伏玻璃價格高走,也助推了兩大光伏玻璃巨頭福萊特玻璃及信義光能(00968-HK)經營業績均有不錯的表現。

作為全球第一大光伏玻璃製造商的信義光能2019年上半年的營業收入為39.97億港元,同比下滑4.32%,歸屬股東淨利潤為9.53億港元,同比下滑21.52%,經營業績仍是負增長,但較去年末下滑態勢略所收窄。

作為老二的福萊特玻璃經營業績卻要優於老大哥信義光能,出現超預期的表現。2019年上半年福萊特玻璃營收為人民幣20.35億元,同比增長40.55%,歸屬股東淨利潤為人民幣2.61億元,同比增長21.37%。除此之外,按照福萊特玻璃公佈前三季度業績來看,受市場供需及價格上漲影響,前三度業績出現超預期的表現。截止2019年9月30日,福萊特玻璃2019前三季度營收為人民幣33.81億元,同比增長49.7%,歸屬股東淨利潤為人民幣5.08億元,同比增長75%,此前市場預期前三季度淨利潤增速約為50%左右。

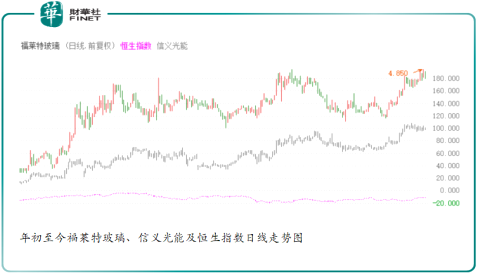

受行業景氣度復蘇及年底國内光伏裝機量回暖的影響,福萊特玻璃及信義光能股價均呈現出「牛市」的走勢,且創出歷史新高。年初至今,福萊特玻璃股價漲幅為133.35%,信義光能(00968-HK)股價漲幅為101.66%,恒生指數漲幅為7.81%。

從光伏玻璃多次漲價、兩大光伏巨頭經營業績持續向好的態勢、市場給予兩大巨頭的股價的估值來看,光伏產業需求開始復蘇,市場開始從531新政悲觀的情緒走出。

2020年光伏行業景氣度回暖,寡頭優勢地位再度夯實

受全球平價上網浪潮驅動及環保意識進一步深化的影響,未來全球光伏產業景氣度將穩步上升。據Intersolar, Global Solar Council 和Solar Power Europe發佈的《全球光伏市場展望2019-2023》預測,2019年將新增約128GW光伏裝機容量,同比增長25%。另外,在接下來的4年里,對全球太陽能市場感到樂觀,2020年的需求將增長12%,達到144GW,2021年將增長10%至158GW,2022年將增長7%至 169GW,2023年將增長6%至180GW。

在全球光伏產業未來景氣度穩步上行之際,我國光伏新增裝機規模將會繼續回暖。據國家發改委能源研究所可再生能源發展中心副主任陶冶表示「考慮2019年部分項目結轉至2020年建設,預期2020年光伏發電併網裝機規模在45GW以上,能夠確保國内光伏平穩有序發展,推進成本持續下降。」

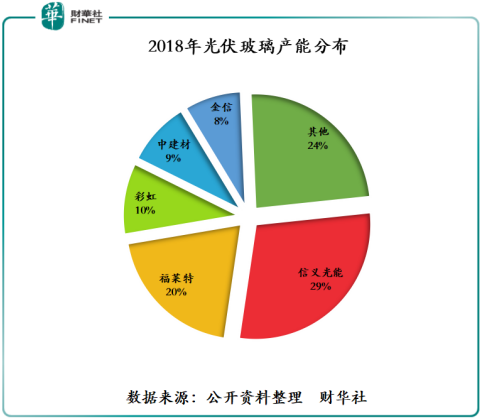

隨著行業景氣度的回升,未來市場份額將向雙寡頭靠攏。首先,我國光伏玻璃的產能及產量已佔到全球的90%以上,海外競爭對手基本短時間内無法撼動我國的霸主地位。其次,近些年受531新政的影響,技術薄弱及資本較弱的企業逐步被淘汰,初始建設投資高週期長等影響,產能集中度逐漸向信義玻璃及福萊特玻璃兩大寡頭靠攏。按照產能計,截止2018年末,信義光能產能約佔全國光伏產能的29%、福萊特玻璃產能約佔全國光伏產能的20%,兩者產能約佔全國光伏產能的一半。

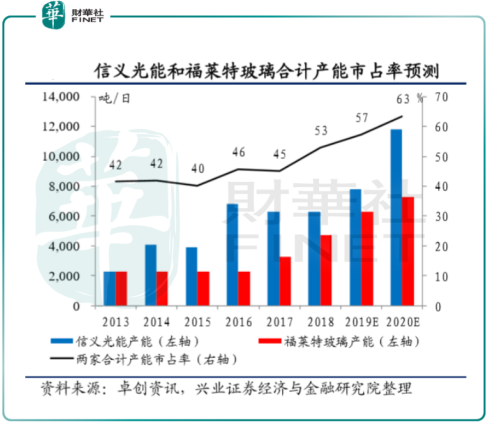

最後,據興業證券研究報告顯示,根據目前的擴產計劃,兩大寡頭合計產能將在2019年達到57%,2020年末將會達到63%,其他公司則幾乎無新增產能。這意味著未來行業集中度將會繼續爬升,寡頭優勢將更為明顯。

光伏玻璃價格方面,在光伏政策不出現重大調整的前提條件下,只要2020年初市場需求量能保持2019年下半年同樣的增量,及兩大寡頭不打價格戰,光伏玻璃價格維持中高位還是有可能的。另外,據市場人士稱,受兩年政策窗口期影響,大量項目可能無法在今年内完成併網及營運,併網及營運時間預計將延期到2020年甚至2021年年初,對光伏玻璃價格給予了支撐。