維達紙巾想必大部分消費者都用過、聽過吧,它是一家上市在香港的公司維達國際(03331-HK)生產的,這家企業近五年股價一直止步不前,這也是側面反映出公司近幾年業績可能不是特别景氣。

進入今年來,這家企業的股價在港交所表現比較靓麗,上漲了近30%(其中中報業績披露當天,股價就上漲約16%),而同期恒生指數只有上漲約11%。

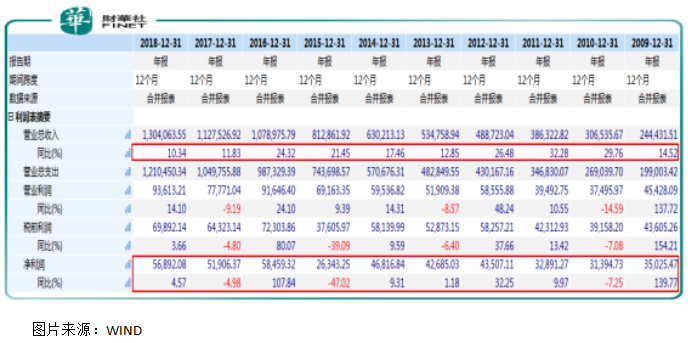

其中緣由,根據維達國際披露的上半年業績預告來看,公司總收益增長7.6%(按固定匯率換算為13.0%)至78.9億元(港元,下同)。中國内地按固定匯率換算之收益增長為15.0%。淨利潤增長5.4%至4.4億元,淨利率為5.6%。

從上述數據看,維達國際上半年業績雖然增長了,但是,併不是增長的特别明顯,那麽公司股價為什麽會表現如此「激動」呢?

二季度業績扭轉是關鍵

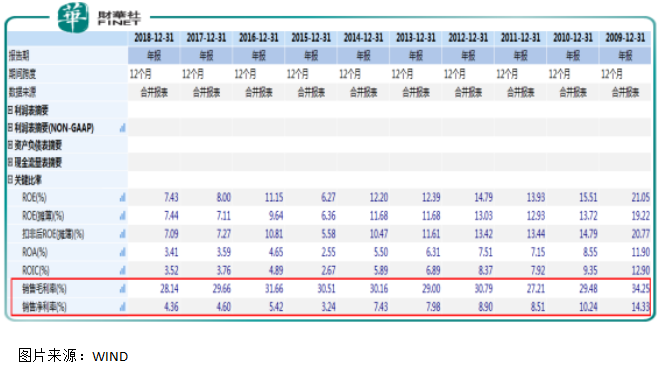

我們先來看幾組影響維達國際淨利潤的數據。2019年上半年公司毛利率為28.1%(2018年上半年為29.7%),較2018年下半年上漲1.5個百分點,2019年二季度毛利率為30.0%,較2019年一季度高出3.7個百分點。很明顯,從這組數據中,我們會發現2019年二季度公司的毛利率出現了快速走高。

2019年上半年維達國際淨利率為5.6%,2018年公司淨利率為4.4%,2018上半年淨利率為5.7%。從這組數據,我們可以推斷出2018年下半年維達國際的淨利率非常低,低於4.4%,而2019年上半年淨利率出現明顯提升,如果我們再結合公司披露的上半年總行政費用下降0.5百分點,總銷售及營銷費用下降0.3個百分點,我們就可以可以大致推斷出,維達國際2019年二季度淨利率出現了大幅提升,實際二季度單季的淨利率是高於5.7%的。

業績向好了,為什麽維達國際2019年上半年整體盈利數據增速不明顯?

如果仔細看上面我們的分析就會發現原因什麽,因為2018年上半年維達國際的毛利率和淨利率比較高,而下半年卻表現的非常糟糕,所以2019年上半年公司各項盈利數據環比雖然出現了明顯改善(尤其是二季度),但從同比數據來看,增速卻併不是特别明顯。

但是,由於2018年下半年維達國際淨利率非常低,低於4.3%,而從現在披露的數據來看,維達2019下半年的淨利率數據高於4.3%是大概率事件,甚至高於5.6%也是意料之中的。所以,在維達國際披露業績當天,公司股價在二級市場的表現才會如此「激動」。

公司產品對上下遊客戶定價權較弱

當然了,也别高興太早,從上面維達國際淨利率的變動就可以大致判斷出,該公司乃至該行業業績是有明顯的週期性,是不是如此呢?

財華社從WIND翻看了維達國際歷年的盈利數據發現,該公司近十年的總營收數據增速非常漂亮,沒有一年增速低於10%的,甚至大部分年份增速在20%以上。如果單看這組營收數據,我們會發現這是一家非常優秀的公司。

但是,如果再來看淨利潤數據,就沒有那麽漂亮了。2009年維達國際的淨利潤為3.5億元,到2018年為5.7億元,十年增幅不到一倍,且2018年淨利潤還不是近十年最高點。而營收近十年增幅超過十倍,大幅超過淨利潤數據。

問題就出在毛利率、和淨利率上面了。首先,從毛利率數據來看,2009年公司毛利率為34.25%,到2018年為28.14%,下降了6.11個百分點;淨利率由2009年的14.33%,到2018年的4.36%,下降了9.94個百分點,其中2015年公司的淨利率最低已經跌至3.24%。

問題就出在毛利率、和淨利率上面了。首先,從毛利率數據來看,2009年公司毛利率為34.25%,到2018年為28.14%,下降了6.11個百分點;淨利率由2009年的14.33%,到2018年的4.36%,下降了9.94個百分點,其中2015年公司的淨利率最低已經跌至3.24%。

從公司歷史毛利率數據我們可以判斷出,維達國際不能把上遊增加的成本,成功的轉嫁至下遊,所以,公司的產品對上遊客戶、下遊客戶定價權比較弱。從歷史淨利率數據我們發現,抛去毛利率下滑對公司淨利率的衝擊之外,公司淨利率還是下滑了3.86個百分點,也就是意味著公司每單位銷售額的總費用在增加,反映出整個公司的運營效率也在下滑。

所以,從上述兩段中,我們會發現雖然維達國際短期盈利數據出現了好轉,但是,公司的淨利率短期受成本、費用變動影響較大,長期公司的經營狀況併不景氣,這主要是公司的產品對上下遊客戶的定價權弱所致,如若不能改變這個問題,盈利水平的提高大概率也是週期性的。