有理想的造車大佬們都愛發表豪言,小米的雷軍就在推特上表示:「我確信,當電動汽車產業成熟時,全球五大品牌將掌控超過80%的市場份額。換言之,我們要成為世界前五大電動汽車品牌,每年的出貨量需要超過1000萬輛。」

李斌也認為,蔚來(NIO.US)將在2030年成為全球五大車企。

零跑更喊出智能駕駛技術三年内超越特斯拉。

有意思的是,大佬們明里暗里地將特斯拉(TSLA.US)視為頭號勁敵,卻又表現得雲淡風輕,認為特斯拉不外如是,自己進入Top 5只是分分鍾的事情。

然而,Top 5只有五位,相信自己能進入Top 5的大佬們已遠超此數,也不知道比亞迪和特斯拉該往哪兒擱。

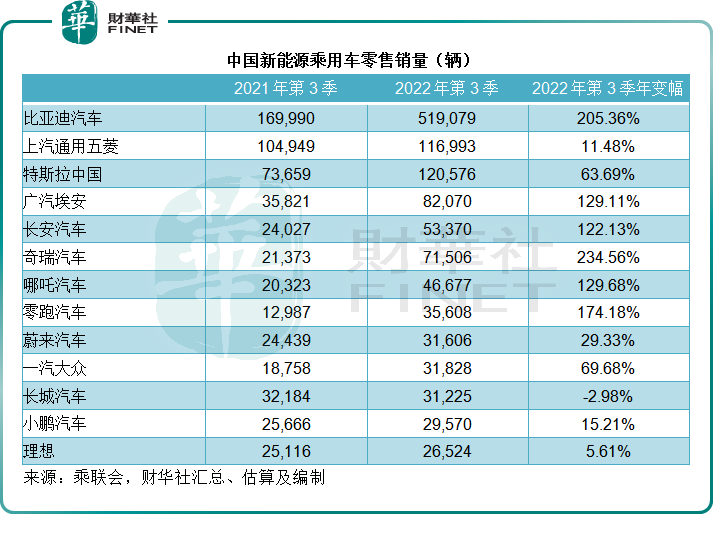

但是從數據來看,這些汽車品牌的國内銷量與特斯拉中國相差的似乎不是一個層級。

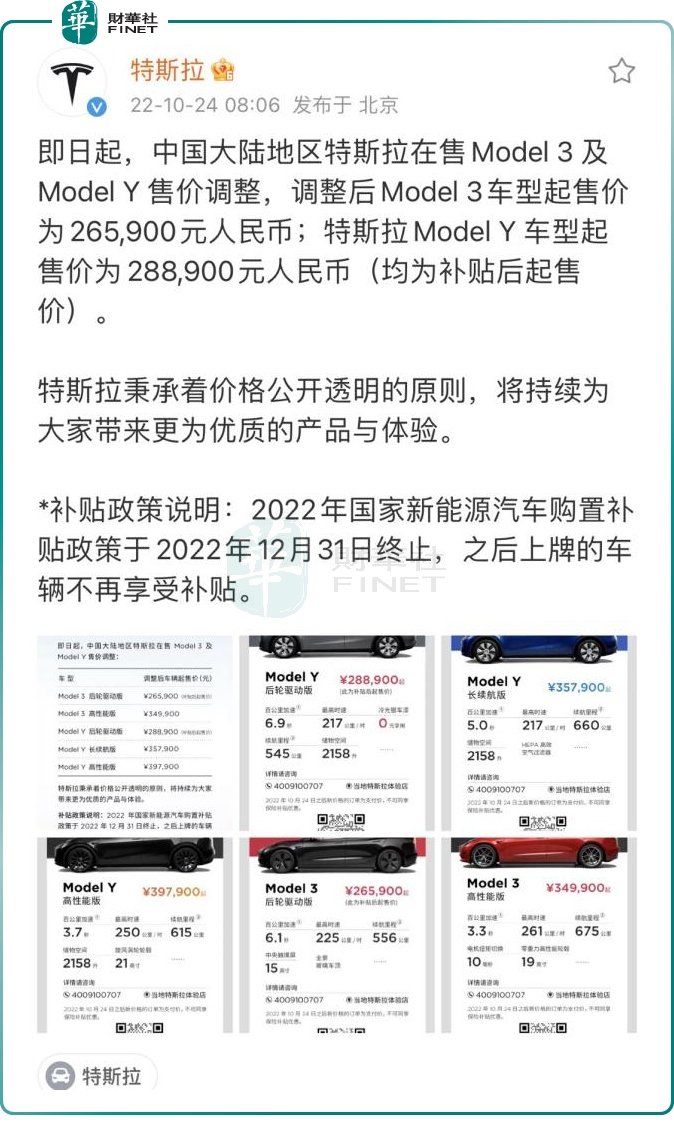

10月24日,特斯拉官方微博發佈:即日起,内地特斯拉在售Model 3和Model Y售價調整,調整後Model 3車型起售價為26.59萬元人民幣;特斯拉Model Y車型起售價為28.89萬元人民幣,見下方截圖。

相比較而言,特斯拉官網的美國產品報價為Model 3後輪驅動版起售價為4.039萬美元,約合29.51萬元人民幣,與内地下調後售價相差近三萬人民幣;Model Y長續航版起售價為5.819萬美元,約合42.52萬元人民幣,較内地版高6.73萬人民幣;Model Y高性能版起售價6.219萬美元,約合人民幣45.44萬元,較内地版高5.65萬人民幣。

有猜測指,特斯拉中國銷量堪憂,需要降價來促銷。

不排除這一可能,從以上的2022年第3季銷量來看,特斯拉中國的銷量增速遠低於從事混動和純電動的比亞迪(01211.HK),以及今年風頭甚勁的哪吒和廣汽埃安。

國内新勢力和傳統汽車品牌推出的新能源汽車或多或少對先進的市場領先者帶來挑戰,不僅特斯拉,先進入市場的新勢力蔚來、理想(LI.US)和小鵬(XPEV.US),都感受到競爭壓力,甚至也對後進入市場的運營商,例如未來的小米等,提高了門檻,這並非特斯拉一家面對的問題,是整個行業都將面對的問題:在既定的市場,迎來越來越多的玩家,每個玩家都在爭搶自己的市場份額,自然帶來激烈的競爭。

拼硬件、拼產量、拼產業鏈、拼無人駕駛技術、拼服務,但最終拼的還是價格,畢竟這才是終端客戶的痛點:這一切拼出來的優勢,配不配得上所擬定的價格。

因此,新能源汽車最終面對的挑戰是,你的經濟效益能不能支撐得起你對客戶的承諾和你對市場的野心。

毋論特斯拉的降價合不合理,先來看看特斯拉有沒有這底氣。

特斯拉底氣何在?

造車廠早期的投資非常巨大,而一旦建立起生產線並開始接納批量訂單,產出越多,產量越接近生產線的設計產能,單位產出的攤薄成本就越低,這是因為整車生產的最大筆成本在於固定支出,產量增加,有利於分薄固定支出。

除了固定支出以外,汽車生產的浮動支出包括材料、水電和人工成本等,這些支出跟隨產量起伏,但是需要注意的是,造車廠採用的是批量採購,因此採購的量越大,車廠相對於供應商的議價力就越高,這就產生採購的規模效益。

再來看人工成本,造車廠可以通過工藝流程的升級和改進,增加機器參與度,降低人工涉入率,以機器化和流程化,實現人力資源的節省,但前提是,量要足夠大,以覆蓋巨額前期投資。

我們來看看特斯拉中國能不能做到這些。

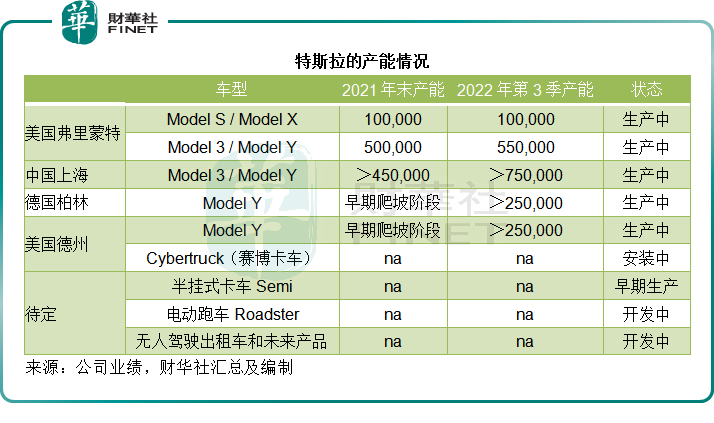

特斯拉在上海的超級工廠於2019年投產,當年的產能為15萬輛/年,到2020年末為45萬輛/年,2021年末為45萬輛以上,到如今經過了擴張和升級,特斯拉上海超級工廠的產能達到75萬輛以上/年,見下表。

這就給予特斯拉很大的規模採購優勢,而且隨著上海超級工廠的產量攀升,汽車單位成本也會相應下降——因為固定支出的可攤分面在擴大。第2季產量增長放緩後,上海的第3季產量創下季度新高,可見上海超級工廠的產量持續攀升。

上海工廠仍是特斯拉主要的出口中心,向北美以外的大部分市場供應車輛。換言之,就算特斯拉在内地市場玩不轉,還可以將產量出口到北美以外市場,實現產量的攀升和成本效率的提升。

特斯拉在上海工廠能夠實現一體壓鑄量產,大大降低生產工序,而且通過智能化、數字化,提升工作流程,實現經營效率的提升。

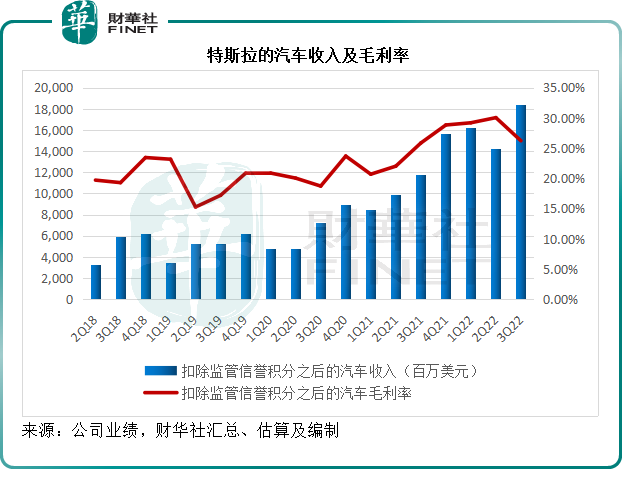

2022年第3季,特斯拉扣除監管信譽積分後的汽車收入為184.06億美元,同比增長56.27%。扣除監管信譽積分後的汽車業務毛利率為26.21%,較去年同期提升了0.38個百分點。

從上圖可見,隨著汽車收入的提高,特斯拉的毛利率也持續得到改善,並且維持在25%以上水平。

正如該公司在提交給證監會的文件中提到的,其削減成本以及本地化採購和生產,是得以降低汽車售價的關鍵。所以特斯拉允許在國内銷售的車輛進行競爭性定價。

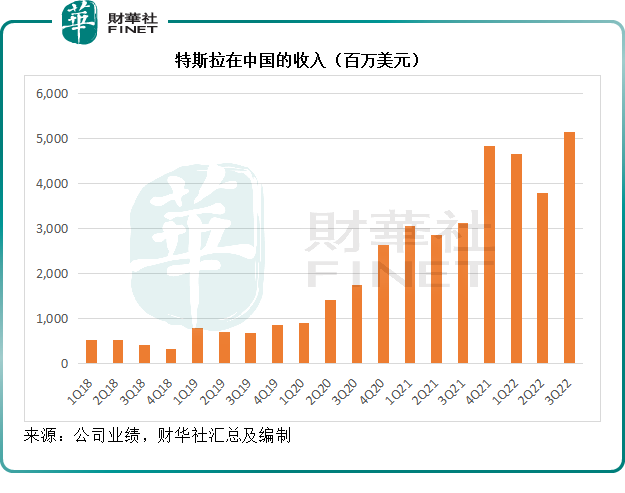

見下圖,除了因為疫情停產導致第2季收入下降外,特斯拉國内收入在最近幾個季度都保持在高位水平。

2022年第3季,特斯拉來自中國的收入為51.31億美元,同比增長64.82%,同比增幅高於美國市場的59.59%和其他區域的43.90%。

持續提升的產量、保持強勁增長的收入水平、不斷提升的生產和運營效率,以及靈活的國内市場定價機制,為特斯拉調整價格提供了底氣。

總結

儘管特斯拉中國宣佈降價後,引發了原車主的不滿,但從企業的角度來看,特斯拉降價有其理據和理由:理據是能夠通過上海超級工廠的規模化生產實現更強的經濟效益,理由是要繼續保持銷量增長,讓工廠全面開工物有所值,降價促銷或許是最直接的途徑。

特斯拉在最新一季的財報中提到,下一階段的擴產將來自柏林超級工廠的產量爬升,上海超級工廠的升級和擴張,以及通過自產電池來增加其現有的電池組供應,該公司正開發高容量、具有成本效益和更長續航的電池組。2022年第2季,特斯拉的德州超級工廠向客戶交付了部分配置特斯拉自產4680電池結構電池包的Model Y。

當前特斯拉面對的最大問題是缺芯、缺電,如果能夠通過自產電池組來緩和這一問題,或許又能為其爭取到一點優勢,進一步提升單車生產的經濟效益,也為未來提供更高性價比的產品奠定基礎。

不知放出豪言的大佬們,有沒有魄力像特斯拉那樣,在持續提升毛利率的基礎上,降一降價,相信這也是消費者的期待。