歐洲作為奢侈品牌的發源地,具有悠久的歷史,大多奢侈品牌都來自於歐洲,近年來,隨著中國的人均收入增長,中國人作為全球奢侈品牌消費的主要人群,越來越多的奢侈品品牌進入中國市場。

普拉達(01913-HK)是意大利多年的奢侈品老品牌,起源於1913年,主要定位於卓越的旅行箱、手袋、皮質配件及化妝箱等產品,一直深受消費者的喜愛,但近年來,普拉達的收入增長遇到瓶頸,經營有所下滑。

近六年收入無增長,歸母淨利潤下滑超半

3月18日,普拉達發佈2019年綜合業績公告,2019年收入32.26億歐元,同比增長2.7%(按當前匯率,下同),歸母淨利潤2.56億歐元,同比增長24.5%。

要知道,普拉達作為奢侈品老品牌,收入很早就突破30億歐元,早在2013年,普拉達的收入就達到32.97億歐元,但2019年的收入僅32.26億歐元,過去了六年,全球人均收入大幅提升,奢侈品本是消費升級的受益者,可普拉達的收入不升反降,側面說明公司的產品發展遇到瓶頸,或是產品的競爭力有限。

值得注意的是,公司在2013年的歸母淨利潤就達到6.26歐元,但2019年卻僅為2.56億歐元,這六年的收入僅下滑2.15%,歸母淨利潤卻大幅下滑57.1%,公司的股價也由2013年3月11日的78.516港元/股下跌至2020年3月19日的22.000港元/股。

歸母淨利潤下滑幅度超過一半,這背後的原因是什麽?

對於普拉達來說,銷售成本及經營開支是公司最大的成本,公司在2013年的銷售成本約9.21億歐元,經營開支約14.87億歐元,但到2019年,雖然普拉達的銷售成本9.06億歐元較2013年同期有所下滑,但經營開支卻高達20.13億歐元,較2013年同期增加5.26億歐元,大大增加公司的成本,收入增長不大,成本卻增長如此之塊,難怪公司的歸母淨利潤下滑很大。

經營開支的增長可能是普拉達的店鋪增加所導致,2013年,普拉擁有461間自營店鋪及25間特許經營店,但到2019年,普拉達擁有641間自營店鋪及25間特許經營店,六年間,自營店鋪增長180間,店鋪的增加需要支付更多的租金及僱佣人工,平均僱員人數由2013年的9427人增長至2019年的13779人,並且在這六年期間的租金及人工成本都在快速增長,但公司的收入卻有小幅下跌,而毛利率也由2013年的72.1%小幅下滑至2019年的71.9%,雖然收入及毛利率的下滑可以忽略不計,但經營開支大幅增長,導致普拉達的歸母淨利潤大幅減少。

回到2019年,雖然普拉達的收入雖然微幅增長,但歸母淨利潤同比增長24.5%,這是否意味著普拉達的盈利能力開始回升?

仔細分析來看,公司在2019年的銷售成本9.06億歐元,同比增長3.0%,經營開支20.13億歐元,同比增長3.82%,但從這兩項公司最主要的開支來看,公司的經營成本並未減少,反而有小幅增長,並且都高於2019年收入的增速2.7%,而公司再2019年的歸母淨利潤增長主要受到專利稅項優惠的影響,並非公司的經營改善所影響。

海外疫情加劇,海外店鋪業績恐承壓

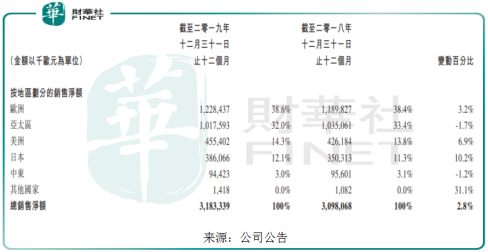

2020年1月底,肺炎疫情肆虐中國,但普拉達2019年在亞太區的銷售淨額10.18億歐元,佔總銷售淨額約32.0%,雖然找不到中國的銷售淨額佔比,但由此可見,普拉達的業績會因此受到影響。

近期以來,海外疫情加劇,歐洲、美洲及日本地區的疫情越來越嚴重,而普拉達2019年在歐洲、美洲、日本的銷售淨額佔總銷售淨額的比例分别達到38.6%、14.3%及12.1%,加上亞太區,這些地區的銷售淨額佔總銷售淨額比例約97.0%,由此可見,海外疫情的加劇,將極大影響普拉達在2020年的業績表現。

不僅如此,疫情的影響,意大利、韓國等國家的國際時裝周秀也因此受到影響,從而影響公司在時裝周秀的訂貨情況。

值得注意的是,繼入駐寺庫、京東後,3月14日,普拉達通過其官方微博宣佈,天貓官方旗艦店開幕。截至3月19日,PRADA官方旗艦店約有2.6萬粉絲,目前來看,粉絲並不多,對比奢侈品香奈兒在天貓官方旗艦店的308萬粉絲還差得遠,當然,PRADA進軍天貓時間不長。所以目前來看,進軍天貓短時間難以為公司帶來較大的收益。

截至2019年12月31日止12個月,公司的期末現金及現金等價物4.21億歐元,同比下滑29.8%,在現金減少的情況,疫情會進一步加大公司的現金壓力。