AI“恐怖故事”再次洗血美股:一篇2028年的“假想”作文引發恐慌,IBM暴跌創25年之最

市場預期3月份美聯儲鐵定加息,現在市場的分歧點在於加息的頻率以及幅度,過快加息和緩慢提升利率帶給股票市場的反應是完全不一樣的。

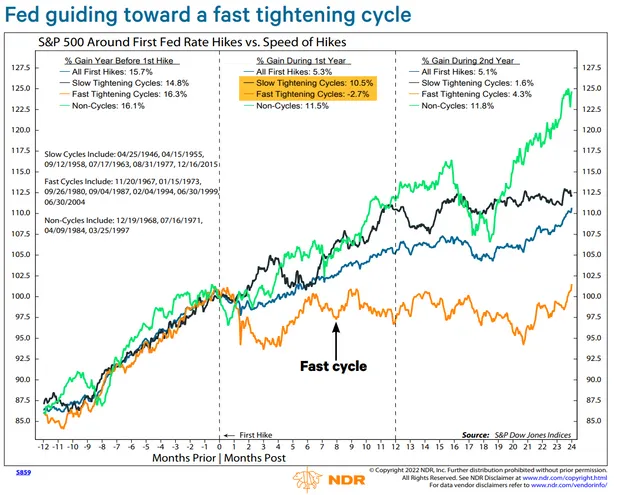

Ned Davis Research首次策略分析師Ed Clissold表示,如果這次美聯儲採取快速手段來遏制自1980年代以來最熱通脹水準的話,股市必然會受到打擊。

NDR 的高級量化分析師 Clissold 和 Thanh Nguyen 在2月9日的一份報告中詳細介紹了美聯儲加息“快”和“慢”之間市場表現的差異。他們發現,在首次加息後的一年中,標普500指數在慢週期平均上漲10.5%,而在快週期平均下跌 2.7%。慢週期第一年的收益中位數是13.4%,而快週期為2.4%。慢週期中最大回撤的中位數為11%,而快週期為12.1%。

那麼多快算快呢?Clissold表示,這有點主觀,但過去的週期在這兩個類別之間相對明顯地搖擺不定。NDR表示,美聯儲將在2022年剩餘的七次政策會議上加息四次或更多次,同時開始縮減資產負債表規模——這一步伐將使週期明顯屬於“快速”類別。

一些美聯儲觀察人士預期的加息速度比這更快,聯邦基金期貨交易員越來越多地預計政策制定者會加息50bp而不是典型的25bp。紐約人壽投資公司經濟學家兼投資組合策略師Lauren Goodwin表示,考慮到通脹情況,市場對激進加息情景的定價似乎是合理的。

值得注意的是,市場和美聯儲本身,基於央行的基準利率點陣圖預測並不一定準確。當然這並不是對分析師的批評,相反,它恰恰反映了做出準確的利率預測有多難,就紐約人壽投資而言,2022年加息4次,每次25bp是合理的。

利率預期已經出現了大幅波動,而且隨著越來越多的資料公佈,波動率會變得更大。收益率曲線本身被視為一個重要指標。曲線倒掛,特別是當2年期或更短期限的收益率高於美國十年期國債收益率時,一直是可靠的衰退指標。

一些分析師表示,這種情況尚未發生,但曲線的迅速變平反映了對美聯儲激進收緊政策可能使經濟陷入衰退的擔憂。也有分析師提供了更為溫和的解釋,其趨平反映了預期美聯儲的快速反應將有助於抑制通脹,而無需將利率提高到令人瞠目結舌的水準。

Goodwin說,表面上看,後一種情況似乎有利於與經濟週期掛鉤的公司股票,特別是那些能夠轉嫁不斷上升的成本並駕馭不斷上升的資本成本的公司。從資產類別的角度來看,這往往會偏向於價值股而不是成長股。

但也不能簡單的一刀切,股票的表現取決於公司在當前環境下的資本結構和競爭力,例如有些科技公司在不利於增長的利率環境裡依然表現很好,而有一些則要遭殃。這個環境其實更考驗主動基金經理的選股能力。