馬斯克宣布建立「Terafab」以實現特斯拉和SpaceX晶片生產內部化

2022年2月6日,中國女足3:2強勢逆轉戰勝韓國隊,站上亞洲之巔,舉國歡騰。

上一次,女足奪冠還是2006年。隨後,上證綜合指數漲了近4倍,從1600點漲到了6124點。歷史會驚人的相似嗎?

理想真的很美好,但……

01追捧傳統

2月7日,虎年開市第一天,開門紅是意料之中。節前A股忽視央媽大放水的呵護,跟隨全球週邊市場暴跌。而在節中,週邊市場企穩反彈,大A之今日表現也就好理解了。

滬深京三市一共4716家上市公司,有3513家飄紅,上漲比例高達74.5%。其中,有1813家漲超2%,2788家漲超1%。請問,你收到開年紅包了嗎? 上證2.03%VS創業板0.31%,可以看出市場整體仍然大規模押注傳統行業,暫時摒棄成長性行業。 主機板市場中,基建板塊表現相當亮眼,漲幅逾8%,有超過10家公司強勢封板,包括中國中冶、中國電建、中國交建等等。其實,這波基建反彈行情開始於去年12月前後。

在經濟面臨“需求收縮、供給衝擊、預期轉弱”三重壓力之下,中央早在去年12月的經濟工作會議上,定調“適度超前開展基礎設施投資”來穩經濟增長。隨後,財政部與地方政府等在基建領域動作頻頻。

在2月6日,國家發改委有關負責人在接受新華社記者採訪時再次發佈有關基建的重磅聲音,成為引爆今日基建行情的導火索。

今年靠基建穩經濟利好基本面(邊際改善),疊加過去幾年經歷過深跌之後,估值大多處於十分便宜的狀態,基建板塊因此持續反彈。 與之相似的邏輯,還包括房地產,去年11月政策邊際放鬆,也支撐起走了一波反彈行情。商品市場反應的是中短期預期,表現更為激烈。鐵礦石2205在去年11月512元回升至當前的817元,反彈300元每噸,升幅高達60%。加上5-6倍杠杆,這波行情足足有300%+的回報。

02成長失寵

傳統行業表現良好,成長行業失寵,包括新能源車、白酒等。 今日,寧德時代逆勢大跌2.22%,較歷史高點回撤超過15%。甯王基本面硬核,雖然估值頗高,回撤並不算明顯,但一幫新能源產業鏈上的小弟跌幅巨大,不少細分領域龍頭牛股已經暴跌4成、5成(股價高點至今)。

聯創股份:PVDF,29.9—13永太科技:添加劑VC,81–33天華超淨:氫氧化鋰,137–67.7江特電機:鋰礦,32—17贛鋒鋰業:鋰礦,224–133.9湖北宜化:磷酸鐵,35–17諾德股份:銅箔,26–13.7中國寶安:負極,29–13.3石大勝華:溶劑,348–173雲天化 :磷酸鐵,37—17.7

雖然新能源車跌幅較大,但普遍龍頭個股估值仍然偏高,還有回撤空間。在A股,個股融券條件較高,倒可以選擇在港股做空獲利。諸如贛鋒鋰業A股回撤40%,H股回撤32%,而在股價歷史高位回撤之前的2年多內,最大漲幅分別為1091%、2185%。這波超級行情大體跟隨鋰價的攀升而攀升,但高鋰價並不會持續太久。贛鋒鋰業董事長在新年致辭中表示,有20萬元的昨天,也可能遲早有4萬元的明天!

今日,白酒表現相當拉胯,貴州茅臺 (SS:600519)下跌1%,五 糧 液 (SZ:000858)下跌1.4%,瀘州老窖 (SZ:000568)下跌0.86%。消息面上,今年春節旺季白酒市場整體表現平淡,據媒體調研多家經銷商表現飛天茅臺賣的沒有上一年春節時更好。

沒有上一年更好,到底是好,還是不及上一年?從海底撈春節期間的翻台率資料可知,今天春節的餐飲業大概率不如去年同期春節,餐飲端是白酒大走量的通道,餐飲端不行,白酒的終端動銷大概率也不行。當然,從今日白酒逆勢下跌來看,白酒春節消費應該是不及去年的。

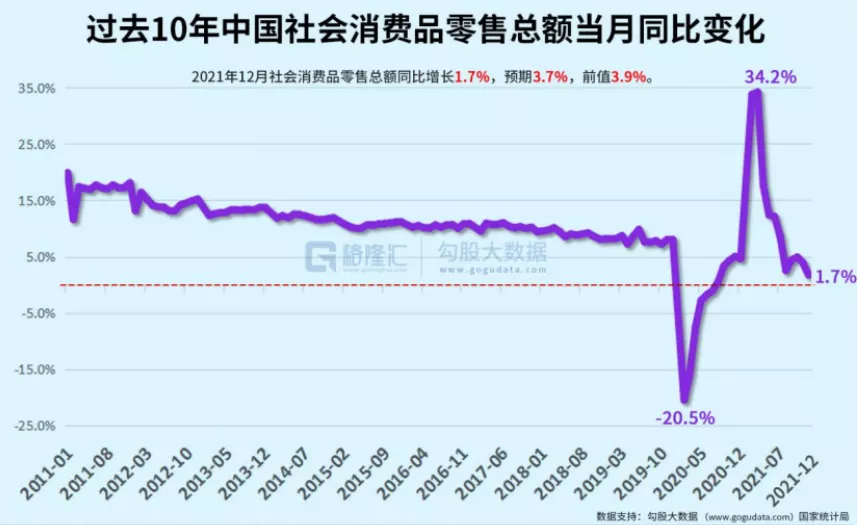

從更大維度看,當前宏觀經濟承壓,消費相當萎靡,對整個白酒在內的食品飲料板塊均是利空。去年12月社會消費品零售總額同比增1.7%,環比大幅下滑2.2%,大幅低於預期的3.7%,前值增3.9%。

當前,中證白酒PE高達45倍,仍然位於歷年偏高水準。今年白酒應該沒有拔估值的機會,拼業績穩定增長,恐怕只有茅臺比較靠譜。

傳統大票與科技成長劈殺,主要是“性價比”切換。低估值水準+基本面邏輯邊際變化得以支撐傳統行業反彈,而科技成長經歷過持續2年的大漲,估值到高位水準,而邏輯上(靠傳統行業穩經濟,新經濟不那麼著急)也出現一些不利的邊際變化,估值往下修復。 這種切換不會是一天兩天,個人覺得至少為季度為單位。等到高估值板塊殺到相對合理的水準,配合增量、總量的邏輯,市場又會進入下一輪樂觀的階段。

03週邊風險

節前,A股覆滅式暴跌,給股民朋友們留下了深刻印象。主要下跌邏輯便是週邊市場出現了崩潰式下跌。虎年接下來的交易,同樣需警惕這樣的風險。 1月美聯儲議息會議如期放鷹,暗示將在今年3月開啟第一次加息,並在加息開始後討論縮減資產負債表。美國貨幣大寬鬆將正式結束,10年期美債收益率持續飆升,目前已經攀升至1.919%,施壓風險資產。

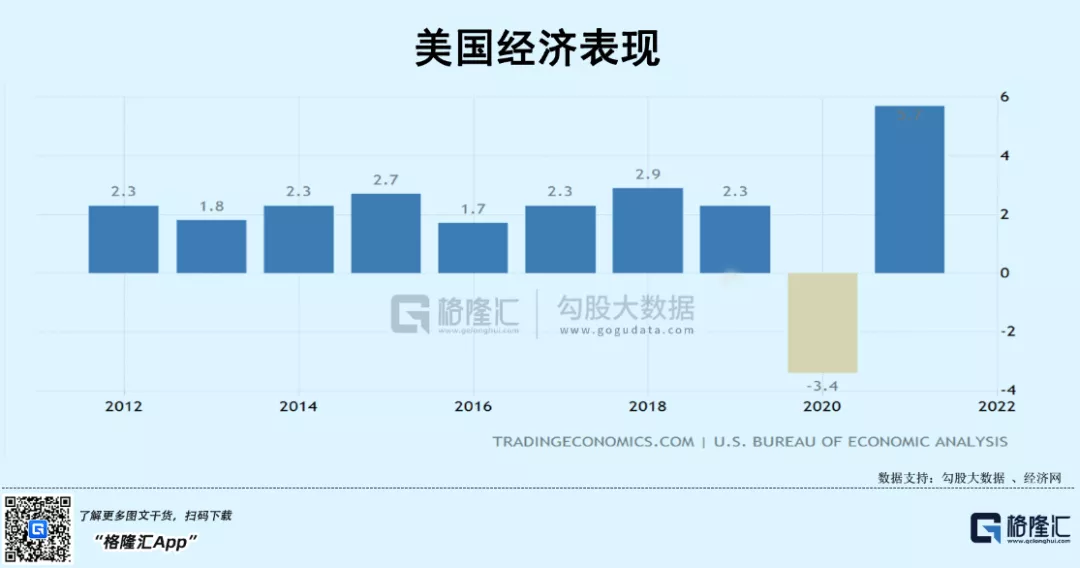

美國加息並不是因為經濟表現有多麼亮眼,而是因通脹持續攀升,創下40年新高,迫使美聯儲進行加息動作。這會將會對美國經濟產生負面衝擊。

2021年,美國經濟增長5.7%,創下40年增速最高記錄,過去十年美國的GDP平均增速是2.4%左右。資料看似很高,但注水較為嚴重。

2021年美國經濟相較於2019年,這兩年平均增長僅僅1%,並沒有回到疫情之前增速水準(2020年美國經濟大幅下滑3.3%)。而這樣的表現,還是基於海量的財政與貨幣刺激背景下取得的。

2020年3月,美股爆發危機。美聯儲一口氣印鈔4萬億美元,給符合條件的美國人發放1200美元的紓困金補助。還有2020年下半年,美國開啟定期補助模式,每週給民眾發放600美元,加上各州350美元失業補助金,各種補助加起來,民眾躺平每個月可領3800美元,超過收入中位數的2275美元。

2021年拜登上臺後,1.9萬億美元紓困法案通過,給每人發放1400美元補助。去年全年美國零售總額為7.4萬億美元,而紓困金額就占到了25%。

過去2年,美國負債7萬億美元(疫情前美國債總額23萬億,今年2月已經突破30萬億),其中4.66萬億美元是美聯儲印鈔購買,占比高達66.5%,進行了實質的債務貨幣化。

財政與貨幣工具子彈幾乎全部上膛,而經濟增長並沒有十分突出。當前,美國通脹高企,已經開始對消費產生負面影響,且新冠疫情進一步失控,而這時候因控制通脹“激進”加息,對於經濟表現會產生衝擊。

其實,美國在2019年已經有跡象進入衰退週期,疫情打斷貨幣放鬆刺激經濟,但刺激作用邊際大幅減弱。在貨幣大幅轉向後,美國經濟會繼續回到原來的軌道上來。

2022年,美國宏觀基本面表現承壓,且貨幣大寬鬆已經轉向,兩股力量將加劇美股的波動。1月份已經預演過一波了。

過去幾個月,奈飛最大回撤48%,臉書回撤38%,英偉達回撤33%,特斯拉回撤達32.5%。另外,木頭姐此前享受了貨幣放水紅利,基金管理規模從30多億美元飆升至去年的500億美元,而從去年高點至今,回撤已經高達60%。

當貨幣潮水褪去的時候,有人已經開始裸奔。

04尾聲

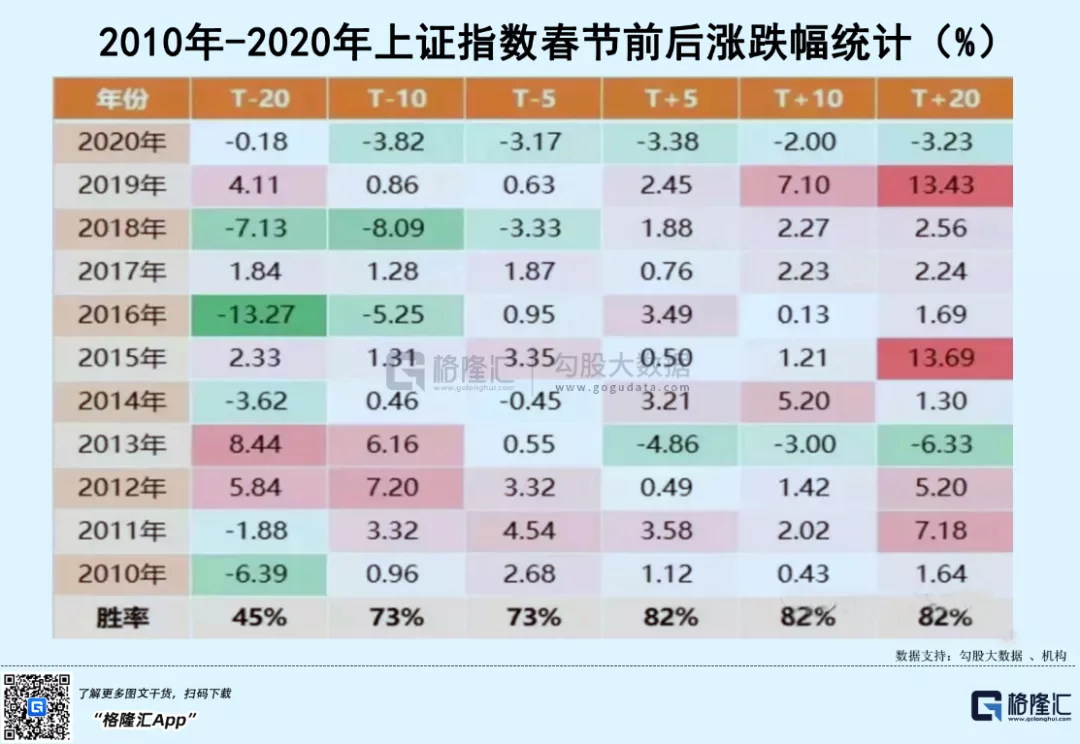

A股歷年有季節規律——春季行情、4月開始偏空謹慎、五窮六絕七翻身、國慶前後上漲概率高出現紅10月,年末又會有淩冬效應。

節後到兩會之間,A股往往會出現春季行情。這也算是爬坑行情,因為上一年末挖了大坑。

在央行和財政部等大力呵護下,今年一季度的春季行情可以期待,配置的大方向仍然是傳統行業,科技成長還會面臨估值回撤壓力。