德銀:標普500跌4%是歷史性信號,預示地緣衝擊後底部臨近

昨天下午,央媽的重磅講話字字珠璣,振奮人心,讓無數股民瞬間熱血沸騰,憧憬今天A股能氣勢如虹,亢奮了大半個晚上。

甚至有經濟學家連發數條微博,直言“要沒有千股漲停,都覺得機構腦子進水”。

然鵝,結果卻連這權威經濟學家都萬萬沒想到!

今天一開始,A股只是略微一紅表示漲過,到午後開始明顯走弱,創業板大跌2.17%收場。兩市跌停的不多,但多個熱門板塊都幾乎一瀉千里,讓人大跌眼鏡。

然後,經濟學家果斷認錯,深刻體會“想要恢復信心,還需要時間”的無奈現實。

A股的魔幻,絕不是理性人能把握得准的,就算頂級經濟學家也不行。

當然,今天A股大跌絕不是因為昨晚央媽喊話不夠重磅利好,之所以還是扛不住,主要在於昨晚美股暴擊實在太讓人擔心。作為全球金融中心,美股如此大跌,國內股市受影響是必然的。

只是沒想到,A股豬隊友實在太多,遲遲沒有形成統一抵抗戰線,有的還邊打邊退,最終導致行情沒hold住。

其實今天日本股市也大跌了3%,除了港股弱勢反彈一點,整個亞洲市場都不大好過。

趨利避害是資本天性,所以真不能判斷機構腦子是否進水了,怪不了人家,畢竟海外的風險真挺嚇人的。

那麼,市場的擔心在什麼?未來怎麼看?

01敵已明

對於A股,時間發展到今天,很多大家擔憂的關鍵宏觀風險都暴露出來了,不排除還有這一波美國超級放水埋下的類似“雷曼時刻”的金融機構危機,但概率應該不大。

現在,A股的敵對勢力在哪已經很明朗了:

在外,有:加息收水、疫情失控,經濟不振等長期擔憂,以及美股暴跌,美債飆升,財報超級周,東加火山爆發等短期刺激因素。

在內,有:疫情擔憂,反壟斷、流動性壓力,經濟活力不振等。

現在美股三大指數的每日波動率越來越大,背後是對經濟和加息擔憂等綜合反映,但它也是全球資產價格的錨,這走了十幾年長牛的美股一旦大調整,幅度可能不小,到時候全球股市都難逃影響。

同時,高盛昨晚發佈財報後股價大跌7%,原因是由於員工薪酬成本激增導致運營費用飆升23%,同時交易業務不增反減,導致四季度業績不及預期。

高盛的面臨的問題,也是很多美股大金融集團面臨的問題,成本端飆升,收入端卻有下降風險,兩頭夾攻,業績受損。現在正是美股財報披露時段,類似這樣的巨頭財報可能還會出現。

按照美銀的說法:美國企業盈利爆炸性增長階段行將結束了。

這肯定也是對美股帶來持續考驗。

而加息這一把高舉的大刀,已經明晃晃地開始落下。目前市場的美元實在太氾濫了,不僅是美國本身,歐洲和其他經濟體通脹都早已高得不行,再不收水,美國自己也頂不下去。不僅物價高,員工成本也在急劇攀升,對企業運營的反作用越來越大,收水逐漸成為唯一選擇。

之前美國之所以還能搖搖晃晃往上走,是因為美聯儲只是啟動縮減購債,只是擰小水龍頭,實際還在放水,但現在提前進入加息節奏的呼聲越來越密集,並且這水龍頭不僅要關上,還要縮表,把放的水往回收,這是本質的區別。

這就好比面對一個街頭討錢的,你少給可以,但你要把給了拿回去試試?

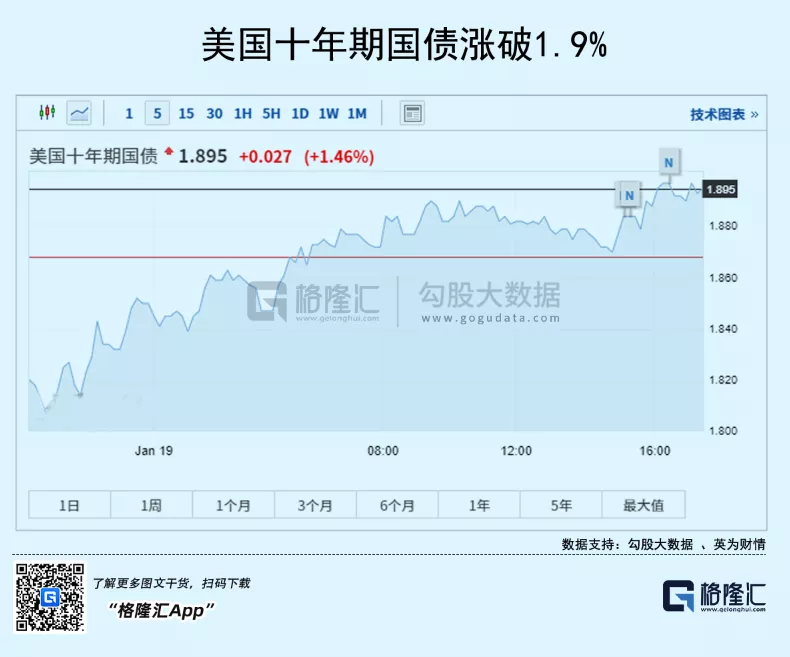

每當美國10年期美債收益率每次漲破1.8%,都基本會迎來市場巨震,今天都上破1.9%刷新了兩年高點。

不僅是美國,歐洲國債也在飆升,以超低利率著稱德國十年國債收益率今天也轉正了,這是兩年半來首次轉正。

不過,美國收水縮表,不一定會導致美股真的會有大崩盤,畢竟放了那麼水對經濟面和金融的支撐還是有底的,並且全球資本虹吸也會彙聚美股形成支撐。但新興國家就不一定了,現在的通脹已經把土耳其、阿根廷這種高負債國家擊潰了,如果縮表,肯定有更多國家受不了。

外部不行,我們國內也多少會受影響。

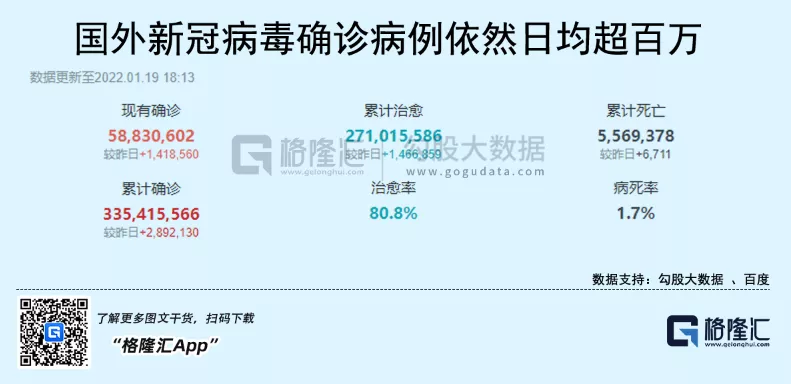

另外就是來自疫情的壓力。現在海外疫情每天都在恐怖新增,差不多就是失控狀態,並且病毒也還在不斷變異。

雖然海外國家對此見慣不怪,歌照唱舞照跳,但這對於我國防止輸入疫情工作會一直帶來持續壓力,與外部經貿往來也肯定受影響,同時現在國內有零星病例反撲都導致很多地方經濟活動受影響。最終如果這樣持續下去,壓力將越來越大。

這一切,反應在國內的是外部環境惡化,無論是金融市場還是宏觀經濟都不是好的影響,這些潛在風險不得不讓資本擔心。

02友未定

國內方面,近期公佈的2021年宏觀經濟資料客觀上講依然非常穩健,同比8.1%的增速雖然是前年低基數原因,但整體真的是算難能可貴,很多新興產業其實都增長不錯,出口也有很多讓人意外的驚喜。

但一些指標增速明顯的趨勢變化也反映出了一些形勢的嚴峻,尤其是消費資料方面,依然沒有太明顯起色。

消費不起,經濟難興,迴圈發展就不能形成有效閉環,鏈條上的一切努力也都很難發揮效用,這是最基本的經濟學原理。

現在國家開始逐漸開展大力逆週期調整,尤其從資金的源頭穩信心,但對於促消費方面還等待出臺更多的刺激,所以現在很多行業板塊都在觀望。

前天央行發佈資料說宏觀杠杆率連續5個季度下降,說明整體還在去杠杆,甚至很多行業在主動或被動收縮,這就是企業和資本對未來的信心不足的真實體現。

結合海外的風險形勢,很顯然大家都更傾向採取嚴陣以待的策略。

這種信心不足,比如會最終反應在股市上。

市場從來都是資金主導情緒,散戶如羊群,一旦有人選擇退守策略,那麼必然會形成跟風,最終引發雪崩。

去年漲得最猛的能化、有色、光伏、新能源車,CRO、培育鑽石,以及這段時間炒得最凶的預製菜、鋰材料等在賺得盆滿缽滿之後,成為第一個跑在前面的逃兵。

這些在行情好時炒作賺錢搶第一的,在行情轉悲觀的時候,就是一堆豬隊友。

另一邊,之前一直被價投們擁戴的白酒、醫療,科技等板塊又一直遲遲未見起色,有些稍微冒頭的又被壓下去。而銀行、和傳統基建這些板塊又是半死不活,有政策利好就沖一波,沒有就裝死。

另外,這段時間的A股豬隊友太多,包括券商機構陸續爆出的各種大雷,比如最近的恒帥股份爆出的公私募聯合操控股價案,對市場的信心真的是大大的打擊。再疊加年報披露這種緊急關頭,不免讓很多人都提心吊膽。

此外,這幾天國家也一直在不斷重申深化反壟斷,反復強調要“加強反壟斷和反不正當競爭執法,強化公平競爭審查,清理糾正地方保護、行業壟斷、市場分割等不公平做法和隱性壁壘”。這從側面也體現了國家對於穩定宏觀經濟大盤的決心極大,凡是對這個目標的形成阻礙,都要推開。

今天市場也傳出了某互聯網大廠某業務被調整的重磅消息,然後市場也有擔心會再次上演此前騰訊減持京東引發科技股巨震的劇情。

最終,整個A股僅存的信心被打散,尤其那些被大廠投資的股票。

03放眼量

任何大改革,都必然是帶有陣痛的。改革越大越急,陣痛就越持久劇烈。

因為這會牽動很多方面的既有利益,改變很多既有格局。

但從國內的社會民生、經濟發展等各方面資料可以看到,現在確實是到了不得不深入改革,不得不提前拆卸風險的時刻。

尤其是海外同時面臨疫情衝擊、國際經濟形勢惡化、全球貨幣預期收緊等多重影響環境下,對中國來說百年未有之變局絲毫不誇張。

對於我國來說,最大的目標和工作重心是穩住經濟大盤,促進各行業穩健發展,金融市場穩定只是附帶目標。

其實在逆週期調節方面,國家手上還有太多的王牌可以打。

客觀上講,國家現在的宏觀杠杆並不高,流動性也足夠充裕,並且我們的利率工具可操控空間非常大。更重要的,是我們的GDP增速還有4%,經濟發展也沒有什麼大到出現危機的潛在問題。在這兩年的對房地產、互聯網、教育等行業一系去杠杆拆雷努力下,最大的風險其實都提前卸得七七八八了。

同時國家也在切實引導大家的信心,除了類似反壟斷、給中小微減輕負擔,給居民減稅增收外,還可以預計接下來還有更多值得期待的更細化的利好出來。只是這些都是長效機制,需要多一點時間才能看到更明確的效果。

現在的A股市場,跟美股完全不同的是,A股整體估值其實真的不高,該調整的調整了,該打壓的打壓了,尤其是很多高成長的政策利好版塊也回撤了很多,下跌的空間越來越有限。

所以短期股市可能還會有下跌波動,但對於未來,不放多一點信心的。

04尾聲

今天的這一波大跌,算是我們面臨來自外部危機的第一次衝擊:金融面的加息收水、美股暴跌,同時聯合經濟面全球疫情,東加火山造成的不確信,這絕對是不小的考驗。

但任何戰場對陣,第一波衝擊往往都是最使人產生恐慌的。比如我們在對2020年第一波疫情小規模來襲的恐慌,就遠大於對現在海外動輒確診百萬病例的擔憂。

此後金融市場不排除還有第二、三次衝擊,但到時候大家的擔憂肯定不會如第一次強烈。

所以大家對未來也沒必要太過於悲觀,現在要面對的風險要素已經足夠明朗,敵人已在明處,這反而是好事。因為很多風險和泡沫,我們都已經提前消化了足夠多。不排除還會有海外的一波又一波衝擊,但相信A股即使不能走出別樣紅,起碼不會有太大的下行空間。

畢竟,國家這麼大決心的改革,釋放如此一大波政策紅利,不會是白費的。

牢騷太盛防腸斷,不如風物長宜放眼量。