Bernstein:這4大議題是SpaceX估值成敗的關鍵

隔夜美股又來一個大狂歡。

三大股指漲幅均超過1%,科技股紮堆的納指更是大漲2.4%,在經歷了連續的大跌之後,順勢來一個大反抽。最開心的,莫過於那些對沖基金了。但不少國內投資者會感到懵圈,這全球最為成熟的資本市場,大漲大跌的態勢快趕得上我們的中小創了,這美國佬究竟演的是哪一出?

實際上,這種狀態在美國股市並不是新鮮事,去年3月份就更為明顯,尤其是個股,可以連續幾天跌幅上雙位數,但其後又會來大漲一個雙位數,這種案例俯拾皆是,可謂大跌和反抽共一色。

不過,作為投資者,最關心的,始終是美利堅上演的這一幕,到底對咱們大中華區的股市會有啥影響?跟不上節奏咋辦?

1、美股會崩盤嗎?

眼下,首先需要搞清楚的一點,我認為是已處於高位的美股會不會崩。

對這個問題,市場上的觀點並不一致。

有唱空的一派,理由嘛,似乎也拿得出手。首先,是美聯儲加速收水,過去一年多的大漲,最直接的原因就是拜流動性氾濫所致,現在開始緊縮政策,估值的推力自然弱了很多,回到僅依靠EPS的增長,股價的上漲動力自然減慢;其次,就是此起彼伏的新冠變種病毒奧密克戎,這個事官方和權威組織對它還沒有研判,公眾對它的認知也是雲裡霧裡,一會聽說傳染力快過德爾塔,滿城恐慌,一會又聽說打個加強針還是有效的,大家不必恐慌,不管怎麼樣,疫情一日不過去,利空的風險就不會消失。

除此之外,就是白宮“內鬥”——拜登的基建投資相關法案老扯皮,現在還沒有一個定數,還有愈演愈烈的通脹態勢,都為美股的前景增加更多的不確定性。

以上種種,再加上本已漲了一年多的美股,似乎都在證明美股在劫難逃。

有唱空,自然也有唱多。理由也不是沒有,美聯儲雖然加速收水,但美股的整體估值也沒有高到天際,人家都是實實在在能交出業績的,有EPS這個基礎底盤在,你頂多說估值提升的動力弱而已,你不能說人家漲不動,至於奧密克戎、白宮“內鬥”、通脹水準,這些遲早能夠解決,只是時間問題。

要知道,美股的那些優質公司,可都是美國核心資產,崇尚資本主義的老美,自然深諳這些公司的價值,這就好比崇尚土地信仰的國人對房地產的信仰,雖然房地產行業下行,但如果你把自己在北上廣深核心地段的房產賣了,還才真叫一個傻。

唱多唱空,可是公說公有理,婆說婆有理,反正大家都沒有水晶球,未來會如何發展,頂多也就是自圓其說,邏輯自洽。

我自己的看法,美股崩盤的可能性幾乎為0,但會在反復震盪中完成調整,有的時候震盪會劇烈一些,就像過去幾天,有的時候震盪會溫和一些,能夠在貨幣、就業、通脹和股市之間保持相對的均衡,我相信美聯儲和白宮的官員們,不至於連這點能力也沒有。

當然,也有不少分析人士認為美國已經被貨幣濫發綁架,遲早來一次徹頭徹尾的大崩盤,那是誰當總統,誰做美聯儲主席都無法改變的歷史進程。未來會不會發展這種慘劇,我就沒能力預判了,但至少短期內,可能性不大,所以也不必為美國人操心了。

說到明年的美股,大概率不可能像今年這麼好景,反復震盪是逃不掉的了,最可能出現的,就是貨幣收緊消息一發酵,就來一個大跌,白宮或是疫情再鬧出什麼么蛾子,也會來一個大跌,之後就該幹嘛幹嘛,隨時還可能來一個大反彈,直到又來新的一輪利空消息。

實際上,這種時間換空間,將風險消散於無形的調整,也是最符合各方利益的,政府部門樂意看到,投資者也能夠欣然接受。

2、大A怎麼看?

雖然這些年一直在說大A獨立,但實際上,作為一個正在完善,並不斷與世界接軌的股市,和世界主要資本市場的聯動只會加強,而不會消失。既然美股不會崩,那大A自然也無需太過擔心,宏觀上的風險不能說沒有,但要說傷筋動骨,也不至於。

還有一個不得不提的關鍵因素,那就是明年是20大的召開,如此重要的會議,當然要營造安定、團結的氛圍,所以不久前召開的中央經濟工作會議,在部署明年經濟工作時,特別“穩”字。

所以整體行情演繹,大概率也會和美股差不多。

說到眼下的行情,題材概念火爆,妖股橫行,實在讓不少投資者難受。

在之前的文章我們就提到過,時下是業績空窗期,市場風格比較明顯的就是炒小炒爛炒低位。

從市場活躍的熱門標的上看,也驗證了這一點。遊資暫時掌握了全市場的定價權,股價低、盤子小、業績差,機構越嫌棄的漲的越厲害,機構越喜歡的,反而冷冷清清,甚至有一些調整的更狠。

但是從昨天16連板的三羊馬被緊急停牌關進“小黑屋”後,今天,瘋狂無腦炒作妖股的行情有些降溫。大哥被收拾,眾跟風小弟也肯定收斂些。

8連板的藍科高新跌停,7連板的金山股份 (SS:600396)跌停,還有一些後排跟風的“坑貨”小弟,高開無情低走一抓一大把。

還記得,去年春節前的跨年行情,白馬股抱團演繹到了極致;而今年底的跨年行情卻相反,妖股抱團演繹到了極致。

大A總是喜歡從一個極端,走向另一個極端。前期舊賽道的好股票都炒不動了,新賽道現在又無法接力,還需要時間來醞釀,沒啥整的,就只有炒小炒爛炒低位了。

不過得注意的是,遊資炒作妖股,無論是從業績表現方面,還是從估值、未來成長性等方面,該股都不具備短期內股價劇烈上漲的基礎,白馬股短期套牢了,還可能有解套的機會,而在這些純概念炒作的妖股被套,到時候還在不在都是個問題。

對於講求穩健的“老人家”來說,不摻和,不虧錢,才是王道。

3、方向在哪?

等這一波遊資行情結束之後,資金還是會回流到明年能實現高增長的確定性方向。

主要的投資線條還是兩個,一個是今年被各種錘的價值股修復,另一個則是成長股回檔後的再度受捧。

對於價值股的修復,增長上不宜給予太大的期望,尤其是消費股,主要原因,中央經濟會議也說了,中國經濟正面臨需求收縮的問題,現在的消費力短期內還恢復不到疫情前的水準。不過,經過今年的風格切換以及上游原材料的漲價,消費股的持續回檔釋放了不少高估值風險,加上中央經濟工作會議說了要拖消費,基本上可以判斷已經觸底,只是前段時間炒漲價邏輯,反彈過一波。

明年還有什麼值得注意的炒作邏輯?

我認為最重要的一個,就是等待上游原材料價格的回落,這樣可以減輕企業成本端的壓力,從而使得利潤水準能夠有所恢復。至於何時會出現,還的密切留意上游原材料價格的波動。

而對於成長股,尤其是符合國家轉型升級方向的板塊,特別是新能源,仍然會受到追捧,但需要等到價格回檔到相對舒服的位置,才會吸引機構重新入場。至於哪些細分領域會相對跑贏整個板塊甚至整個市場,就要區別對待。

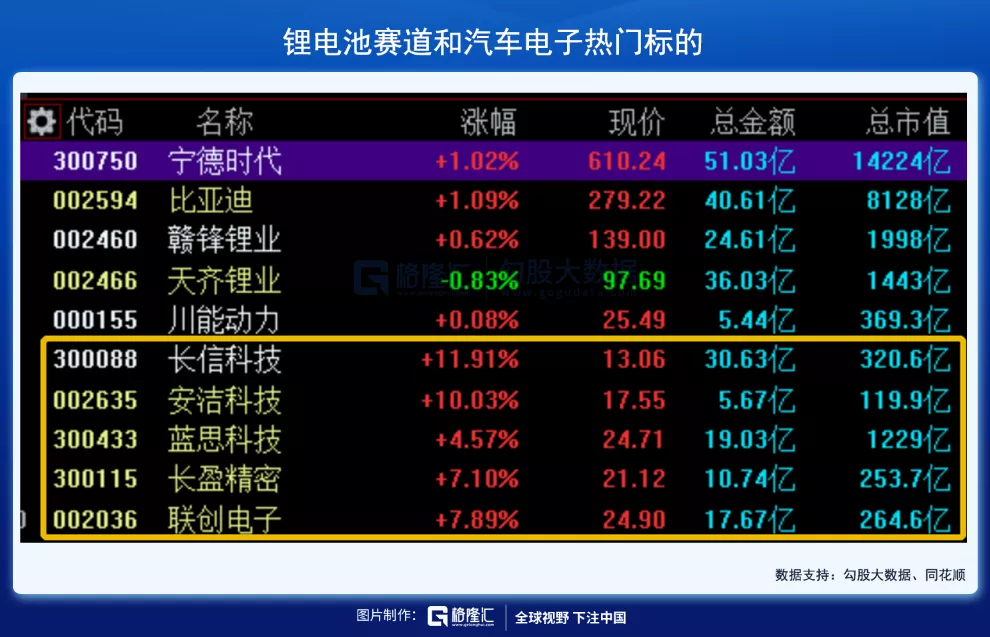

就拿電動車板塊來說,今年基本是鋰電和整車板塊的天下,但明年有可能切換至其他板塊,例如汽車電子。

從這次市場反抽情況來看,也能驗證我們前段時間提出來的觀點。盤面上,汽車電子業務收入占比較高的反彈明顯更強勢,而以寧德時代 (SZ:300750)為代表的前期熱門鋰電池標的,明顯反抽力度弱於汽車電子。(僅為邏輯分析,並非推薦)

市場流行過一個投資法則——BEAT,具體來講就是:

故事:確定的產業趨勢(Blueprints for Industry)

業績:將要/正在爆發的業績(EPS Jumping)共識:分析師的深度推薦和美好的技術圖形(Analyst Recommend and technical Analysis)標的:有一組股票容量足夠大的投資標的(Targets with Liquidity)

目前來看,正在發生的最佳賽道投資還是在新能源這塊(B),新能源板塊的公司也確實實現業績大增(E),並成為市場投資共識(A),並且擁有足夠大的標的池(T)。

只不過,市場共識方向正下沉,資金正在從炒作過高的鋰電板塊,轉場其他板塊。

而汽車電子何以受到追捧,我認為最主要的一點,是汽車電子和鋰電一樣,都受益于電動車的發展,但是今年的漲幅明顯落後於鋰電板塊,三個字總結,那就是具備“追落後”價值。

其實,也不光是汽車電子,其他的電動車板塊,有類似邏輯的,都有可能在明年被資金發掘,爆炒一番。

4、結語

今年的股票投資,最大的贏家,無疑是做多新能源,做空地產消費的人,一個暴漲,一個暴跌,吃盡兩頭的市場紅利。

明年的策略,有的該變,有的不變,比如繼續看好新能源不要變,但是地產、消費這些,博個反彈甚至反轉,也並非沒有機會。

投資世界紛繁複雜,總有很多極端情況讓投資者懊惱不已的。

跌了,割肉止損,熊市要來了。漲了,滿倉梭哈,牛市來了!

正如《週期》的作者霍華德·馬克斯在書裡說的一句話,“這種從一個極端到另一個極端的擺動現象,是投資世界最確定的特徵。而投資人心理像鐘擺一樣,很多時間都在走極端,要麼走向一個極端,要麼走向另一個極端,投資人很少停留在中心點上,很少走令人幸福快樂的中庸之道。”

面對現在波動加劇的行情,看清市場真相,尋找確定性機會,永遠不會過時。