美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

摘要

- 博通是一家由高度稱職的管理層領導的優質的半導體公司。

- 在試圖理解行業的潛在驅動因素時,我們一直關注博通。

- 我們討論在其股票估值接近峰值之際,是否是增加敞口的好時機。

投資論點

Broadcom(NASDAQ:AVGO)是一家領先的半導體公司,它已經乘上了支撐該行業的長期順風。此外,該公司還擁有超過2萬項專利的強大專利組合。因此,許多精明的半導體投資者經常看Hock Tan & Co .以瞭解驅動或影響該行業的潛在趨勢。

此外,博通也是一家高利潤公司,擁有強勁的自由現金流。因此,我們認為它是適合許多半導體投資者投資組合的錨定股票。

鑒於該公司目前的估值接近峰值,我們討論投資者是否應該現在增持AVGO股票。

AVGO股票年初至今業績

到目前為止,AVGO股票已經度過了輝煌的一年。該股全年保持強勁的上漲勢頭。此外,該股的表現也明顯優於納指100ETF-Invesco(QQQ)。儘管如此,AVGO 27.1%的年初至今回報率仍落後於半導體ETF-VanEck Vectors(SMH)令人難以置信的37.2%的年初至今回報率。

博通正處於移動設備升級週期

一些剛接觸半導體股票的投資者可能不知道博通的業務規模。該公司在硬體和軟體方面都有涉足。蘋果(AAPL)是該公司的一個重要客戶,占其2021財年第三季度收入的20%。因此,AVGO也從推動2021年iPhone銷量的5G iPhone升級中受益匪淺,幫助蘋果實現了創紀錄的2021財年收入。在5G週期內,該公司認為機會仍在早期階段。博通CEO Hock Tan強調:

我想我們剛剛看到了前兩代5G手機。因此,我認為我們在整個過程中還處於相對早期的階段,因為我會想像5G將運行5到7年。如果回頭看4G,它運行了八年。但是,每年或每隔幾年,我們都會得到更多的附加功能,但它們基本上都是4G技術。在5G上,我們預計會看到同樣的更多頻段、更多功能、更多特性的增加,它們都將是5G手機底層基礎平臺的衍生產品。所以我認為我們還處於整個5G週期的早期。(摘自花旗2021虛擬全球大會)

因此,我們相信蘋果在5G系列上的成功將繼續支撐博通的移動設備連接收入。此外,Wedbush表示,對蘋果iPhone 13的需求“比預期的要強勁得多”,並估計假期銷售將超過4000萬部。不過,該公司還補充稱,供應鏈瓶頸可能會繼續拖累其銷售。儘管如此,這些可能是短暫的,因為潛在的“大規模產品週期”正在蘋果的產品套件中展開。

然而,投資者也有理由保持謹慎。例如,彭博報導稱,蘋果通知其零部件供應商,“對iPhone 13系列的需求已經減弱,這表明一些消費者已決定不去嘗試購買這種難以找到的產品。”它還假設消費者可能會推遲購買,等待有望帶來“更大變化”的2022年款。

Tan還表示,智慧手機增長放緩可能會拖累該公司的發展。博通CEO闡述:

所以問題是2022年會帶來什麼。如果手機數量在2022年繼續保持2021年的水準,那麼我們將繼續保持高水準的增長。(摘自花旗會議)

此外,博通的主要代工合作方台積電(TSM)也在2021年第三季度財報電話會議上表示,它也觀察到智能手機的“疲軟”。台積電CEO強調:

到目前為止,我們觀察到智慧手機和個人電腦市場有些疲軟。但是如果你讓我預測,我不能給你一個非常準確的預測。需求不僅來自單位的增長,也來自終端設備中矽含量的增加。因此,即使你看到一些智慧手機銷量變弱甚至減少,這並不意味著我們的需求會下降。(摘自台積電21年第三季度財報電話會議)

因此,我們認為投資者需要仔細評估智慧手機市場的需求和供應鏈問題。博通將於12月9日公佈2021財年收益。因此,Tan可能會給投資者帶來一些有意義的見解。這位博通CEO此前警告稱,該行業當前的上行週期可能會恢復到疫情會議前的增長趨勢。因此,提醒投資者不要指望“誇張的上行週期”會“永遠”持續下去。

但博通擁有極其多樣化的投資組合

如果博通主要面向終端消費者,我們會感到擔憂。然而,該公司擁有令人難以置信的平衡投資組合,這也得益於企業支出的恢復。該公司強調,它一直在觀察其企業客戶中強勁的復蘇節奏。此外,前幾年的投資不足也證明了企業需求的可持續性。Tan闡述:

2019年,我們從半導體下行週期的底部開始。當疫情來襲時,很明顯,在封鎖的環境下,企業需求平靜下來。而且我會說企業在2020年並沒有花多少錢,只是在2021年才開始加大投入。我甚至會說真的加強了。大約三個月前,企業開始恢復支出,並向我們下大訂單,這種情況一直持續到今天。我想說,我們看到的營收出貨量將推動2021年下半年至2022年的增長。(摘自花旗會議)

值得注意的是,AVGO的企業部門(不包括基礎設施軟體)占公司收入的35%至40%。因此,AVGO處於令人羡慕的地位,因為它受益於各種需求驅動因素。AVGO已經證明,公司擁有強勁且不斷增長的企業需求來支援持續增長。儘管其他細分市場可能會放緩,但AVGO可以依靠堅實的投資組合來抵禦影響其投資組合某些部分的潛在供應過剩。

AVGO現在值得買入嗎?

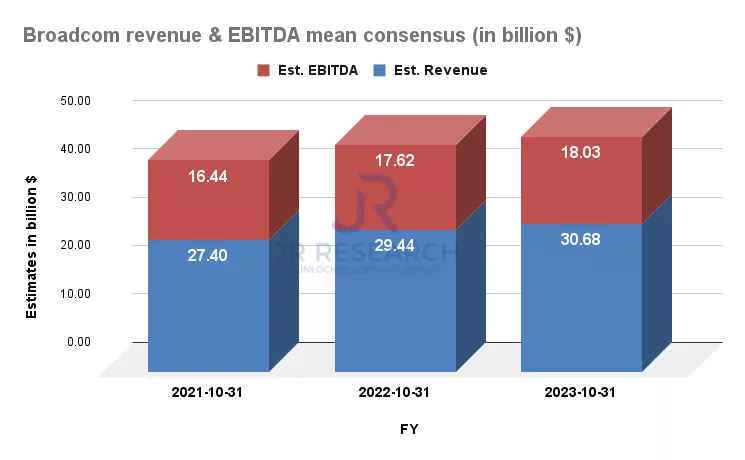

讀者可以很快從上面的圖表中瞭解到,博通的增長預計將在未來兩年放緩。一致估計顯示,2021財年全年營收同比增長14.7%。然而,據估計,AVGO的收入從21財年到23財年的複合年增長率僅為5.8%。此外,估計其調整後的EBITDA同期複合年增長率僅為4.7%。

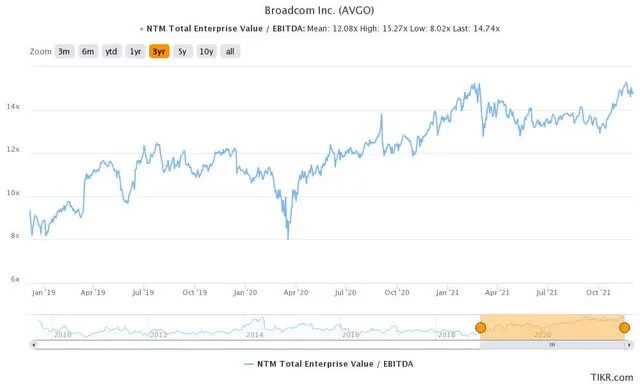

因此,除非Hock Tan & Co.向我們展示其他情況,否則我們認為支付市場上要求的當前溢價是昂貴的。AVGO的EV/NTM EBITDA為14.7倍,接近15.3倍的3Y高點,也明顯高於12.1倍的3Y均值。

毫無疑問,博通是一家非常優質的公司。然而,我們鼓勵投資者在考慮增持該股之前等待有意義的回撤。

因此,我們重申我們對AVGO的中性評級,因為其估值接近峰值。