德銀:標普500跌4%是歷史性信號,預示地緣衝擊後底部臨近

上週五,國務院總理李克強在視頻會見國際貨幣基金組織(IMF)總裁格奧爾基耶娃時,提到中國的貨幣政策會“適時降准”。

週一收盤後,降准的消息已經落地:2021年12月15日下調存款準備金率0.5個百分點,釋放資金約1.2萬億人民幣。

剛剛過去的這個週末並不平靜。某知名房企出現實質性債務違約,廣東省政府火速派駐工作組;一天前,美國證監會SEC公佈了落實《外國公司問責法案》的最終實施規則,導致中概股的集體命運處於風雨飄搖的邊緣;再之前一天,某知名共用出行頭部公司確定在美國退市,轉戰港股市場……

從市場行情來看,跌得比較多,上證綜合指數跌0.5%,深證成份指數跌0.9%,創業板指數跌2個點,就連全天堅挺的滬深300到尾盤也翻綠了,只有上證50還是紅色。港股就更慘烈,恆生科技指數收跌3.34%,創指數推出以來最低點位。

在我看來,這波下跌是承接了上週五美股的跌勢,局部的下跌並不可怕;但當所有這些情況,房企違約、中概股至暗時刻、美股大跌、VIX(恐慌指數)躥升……當所有這些情況都疊在一起的時候,總會造成一些恐懼。

所以,對於今天盤後立即宣佈降准,也有不少人覺得有一種“火線降准”的味道。

然而面對2021年最後一個月,全球市場的不確定性陡然加大,疊加疫情反復、地緣政治風險高發,這次降准又顯得意味深遠。

那麼這一波降准的長期邏輯是什麼?對2022年的市場與我們的投資又會帶來什麼影響呢?今天我們就來盤盤。

1. “18個月”

我在之前很多文章中提到過,中國的貨幣政策存在一個大致18個月的週期。不妨回看一下過去5年之內的情形:

貨幣是經濟運行的血液,貨幣寬鬆和貨幣緊縮就如同一個人氣血不足和氣血充盈,狀態完全不同。我舉幾個例子。

2017年,貨幣環境是偏緊。那一年的主旋律是金融去杠杆——這是從2015年9月確立“供給側改革”以來的一輪密集去杠杆高峰期。

2017-2018年這一輪金融緊縮在2018年上半年達到高潮,市場很痛苦。當時“蒙古大夫”、“離場論”等言論甚囂塵上。

隨著2018年6月MLF擴容以及7月份一次性投放5000億MLF,標誌著這一輪貨幣緊縮接近尾聲,2018下半年市場還在跌,但預期已經開始好轉了。

2019年的貨幣政策主旋律是寬鬆,市場從年初反彈,隨後普漲。

按照18個月的週期,2019年底貨幣政策應該趨緊了,但是2020年初疫情突發,為了托底經濟,中國的貨幣政策緊急放寬。同時期美聯儲承諾提供“無限的流動性”,歐洲央行也緊急放水。

是疫情打亂了貨幣政策的節奏。使得原本緊縮的週期之內,出現了一波寬鬆的小插曲。

那麼這一波插曲持續了多久呢?

兩個季度。

——事實上,從2020年二季度開始,中國的貨幣政策就逐漸轉向偏緊了。像5月李克強總理政府工作報告中就提到“不搞大水漫灌”,到7月國常會上提出“把好貨幣供應量的總閘門”等等。這些表態,標誌著貨幣政策再度轉向緊縮。

這一輪緊縮持續了18個月,從2020年中到2021年底。2021年其實中國的經濟在這幾年來看是偏弱的。甚至可以說,經歷了一輪“小蕭條”。

直觀感受上,2021年下半年來很多人都在“比慘”——尤其是跟房地產沾點邊的行業,都過得不怎麼樣。

資料來看,製造業PMI今年持續下滑,與2018年的情形類似。

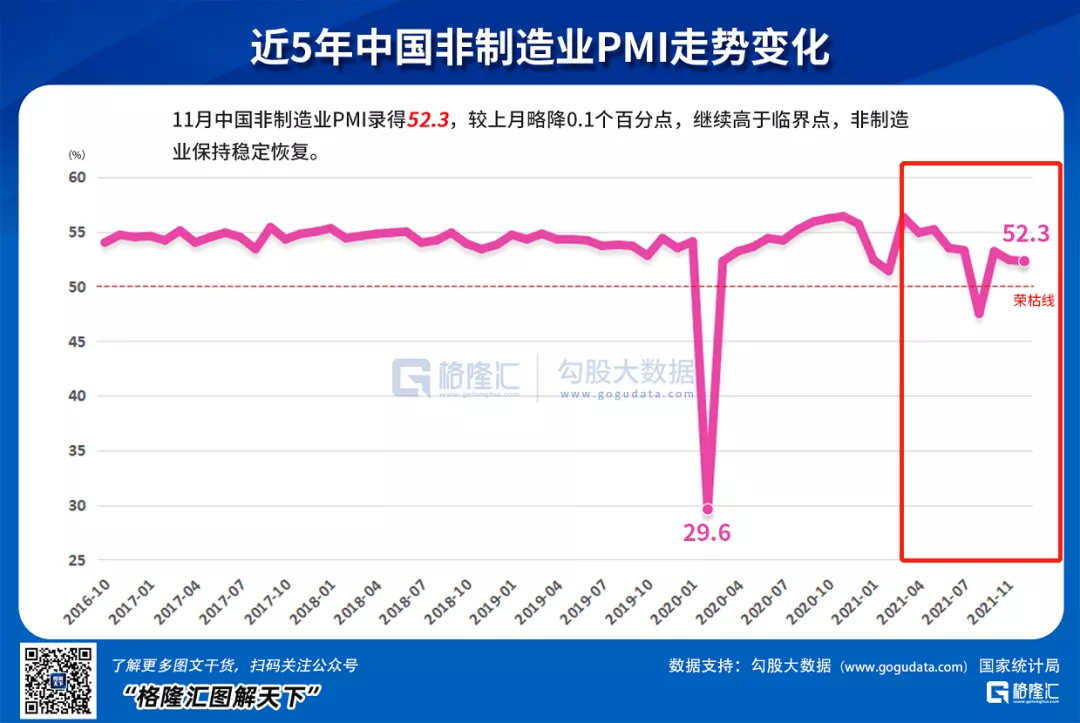

而非製造業PMI也是類似,全年都在下滑。

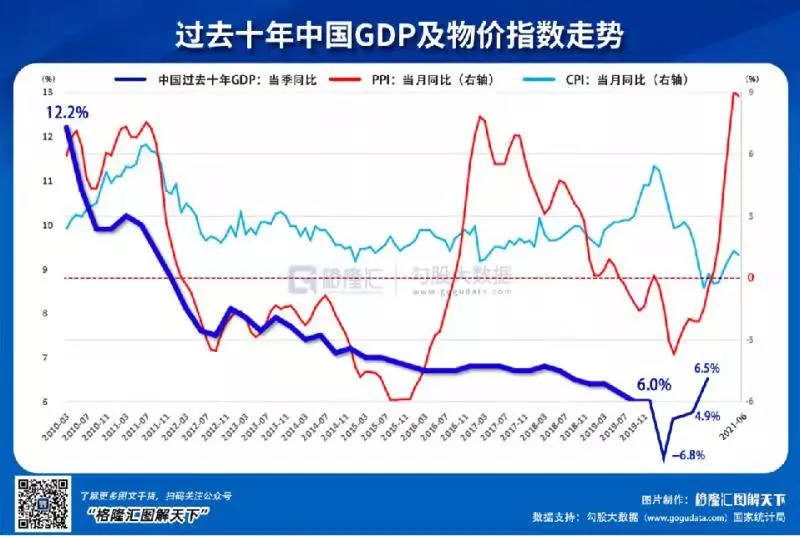

GDP來看,今年經濟增速會超過6%的預期目標,但兩年平均增長是五點幾,低於2019年6.1%的增速水準,跌破6%,進入到“五字頭”。且,由於今年一季度GDP同比增長18.3%,基數偏高,所以明年一季度經濟增長壓力很大。

近期,在11月19日人民銀行發佈的《第三季度中國貨幣政策執行報告》中,刪掉了“貨幣總閘門”的表述。剛剛過去的週末(12月3日),李克強總理表示“適時降准”,這些都使得貨幣寬鬆的預期更加明確。

今天盤後,降准落地,即將釋放1.2萬億資金——貨幣寬鬆之門打開。

2. “好壞”寬鬆

貨幣寬鬆對經濟的影響,為了方便理解,我把它分為兩種。

第一種是預測經濟存在下行壓力,提前預防,也叫“預防性寬鬆”。這種貨幣寬鬆是對未來經濟走差的一個提前準備,我把它稱為“壞的寬鬆”。

第二種是經濟處於底部,為了刺激經濟以更強勁的增長而實施的寬鬆,也叫“鼓勵性寬鬆”。這種情況下大概率會使經濟走出底部,迅速復蘇,所以我把他稱為“好的寬鬆”

2018年下半年的寬鬆,就是典型的“壞的寬鬆”——因為那一輪經濟繁榮接近尾聲,美國已經持續加息4次,全球金融市場風聲鶴唳,企業苦不堪言——再不給寬鬆“放點水”就渴死了。

那麼,對於當下即將開展的這一輪貨幣寬鬆,我們要問的一個很自然的問題就是:這一輪降准寬鬆,是“好”還是“壞”?

我的看法是:好壞參半。

或者更明確一點來講,對於一些行業是利好,對於另一些行業不是利好。

好的方面:很簡單,對於新經濟絕對是利好。自從2018年美國搞事情以來,舉國上下形成了一種發展高科技、核心技術自主化的共識,像晶片半導體等行業迎來政策順風期。而在國家“碳達峰”與“碳中和”的遠期目標之下,與新能源相關的所有行業也是政策利好週期。如今,伴隨著降准貨幣寬鬆,未來1年對於這些“政策利好”的行業而言,將是貨幣、信用、與產業政策三大因素的同頻共振。

壞的方面:也很清晰。對於以房地產和基建為主的舊產能來講,抑制是長期存在的;甚至部分互聯網企業也將會被劃入“舊產能”的範疇。因為,這些行業的無限膨脹會帶來許多社會問題,而這些社會問題的長期危害是不容低估的。不在贅述。

所以,即便降准了,對於這些行業來講,只能說明最壞的日子過去了,但以前吃香喝辣的好日子,已經是過去時了吧……

當然,不可否認,這些裡面承載了許多人的財富與舊夢想,但站在民族乃至人類共同體的角度,短期眼前利益與長期生存基礎,還是要權衡的。

3. 非農“神助攻”

這一輪降准,不得不提的是外部因素,也就是中美貨幣政策的時間差。

自加入WTO以來,中美的貨幣政策大體上是同步的,偶爾中國比美國遲1到2個季度。但是2020年初的新冠肺炎疫情,徹底打亂了中美貨幣政策的步調。

是的,徹底打亂。

中國在2020年初全民動員,迅速控制疫情,因而可以在2020年二季度貨幣稍微收緊;繼而在2020和2021年這兩年之內,基本上維持了偏緊的貨幣,為後續的貨幣政策預留了充足的空間。

但歐美在對應的相同時期之內,維持極度寬鬆的貨幣政策。所以到現在,當美聯儲開始討論Taper(縮減購債)的問題,中國已經走完了“後疫情”的這一波緊縮週期。

記得在前不久的美聯儲發佈會上,鮑威爾的表述中去掉了通貨膨脹“暫時性”的說法,暗示Taper的力度會加大,且有望提前完成。所以,照此來看,這樣美國未來接下來一段時期會是緊縮週期。

中國寬鬆,美國收緊,這“一緊一松”構成矛盾,對於中國來講,第一是人民幣有貶值壓力,第二也存在資金外流的風險。

就在這緊急關頭,來了一記神助攻。誰呢?

非農。

上週五,美國發佈非農資料,11月新增非農就業人口21萬,遠低於預期的55萬,連一半都不及。然而同期美國失業率創疫情以來新低4.2%,回到了疫情前的水準。

一邊是有就業意願的人口基本上都能找到工作,企業用工急缺,造成了失業率極低的狀態;另一邊是那些“宅男宅女”,沒有工作意願的人,死也不出去找工作,才導致了非農就業人口“撲街”——兩者的背離史上罕見。。。

這樣一來,美聯儲的處境就變得嬉皮了。鮑老爺子嚴肅的臉也繃不住了。如果按照非農來看,美聯儲應當繼續維持寬鬆,撒錢,直到就業人口數量回到正常水準;然而從失業率來看,已經出現經濟過熱的跡象了,應當立即Taper(削減購債)。更何況通脹的達摩克斯之劍還在頭頂上高懸。。。

說白了,有常識的人都能看得出來,即使繼續撒錢,那些不工作的人依然不肯出來,他們會繼續待在家裡頭,炒股炒幣炒元宇宙。

但這個背離的資料,畢竟令原本幾乎是板上釘釘的Taper(縮減購債計畫)又生變數。而從這幾日的國債收益率來看,非農資料還是意味著對美國經濟看淡。覆水終是難收。

這對於中國這一輪貨幣寬鬆,實際上又提供了寶貴的時間視窗。

因為如果美聯儲接下來鐵腕Taper的話,一收一放,中國的寬鬆貨幣很難達到效果;但美聯儲的Taper如果放緩的話,中國的貨幣寬鬆,將迎來比較友好的外部環境。大國崛起,一來靠自己不出錯,二來要等對手失誤。

4. 有的在升起

至此,邏輯應該已經理清了。結論是三方面的:

宏觀來講,歐美覆水難收,中國實施貨幣寬鬆迎來難得的時間視窗。

中觀來講,一升一降,有的在衰落,有的在升起。以房地產和互聯網為代表的的舊產能將持續遭受政策壓抑,而以新能源、5G(包括未來6G/7G)、數位化、人工智慧等為代表的新產能將獲得政策加持。

微觀來講,緊緊抱住國家政策大力支持的行業,新能源、軍工、半導體。

2021年,不少行業板塊淒淒慘慘戚戚。然而就在前幾天,一位知名經濟學家總結今年的投資時卻說:如果你選對了行業,你今年的投資就是一種“鮮衣怒馬”的感受。