「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

今年,大醫藥行業的投資者很悲催,坐了幾輪過山車,到頭來恐怕是一場空。前一陣子,醫藥行情來了一波,但昨日集體暴跌,反彈勢頭戛然而止,今日續跌,儼然向階段新低邁進了。

過去很多年,醫藥作為機構密集重倉的板塊,很少跑輸主流行業表現,絕大多數情況是領漲大市。但為何今年排名墊底,且一批醫藥大白馬還深套了眾多投資者?是大醫藥行業前景發生了變化,還是正常的震盪蓄力,以待進發?

回答以上問題,我們不妨從最近醫藥行業發生的兩件事,來管中窺豹。

反壟斷第一槍

11月18日,國家發壟斷局正式掛牌成立,由市場監管總局下設的司局升級為國務院部委管理的國家局。原來,反壟斷機構屬於正廳級單位,而現在屬於獨立的副部級單位。

成立當天,反壟斷局的“第一刀”砍向了醫藥行業——出臺《國務院反壟斷委員會關於原料藥領域的反壟斷指南》。

該指南劍指近來年原料藥屢禁不止的壟斷行為,今年至少有4家企業因此受罰——包括先聲製藥、天藥股份、先鋒藥業、甯衛醫藥,罰款金額分別為1億元、4402萬元、1104萬元、658萬元。

原料藥領域壟斷行為多發,跟原料藥生產環節高度集中有很大的關係。據悉,中國成品藥有1500種原料藥,其中有50種只有1家企業取得審批資格可以生產,44種只有2家企業可以生產,40種只有3家企業可以生產。

壟斷之下,必然帶來價格的虛高。

然而下游生物醫藥公司因為集采大幅讓渡利潤,而上游一些原料藥價格奇高,導致兩頭受壓。這種畸形局面讓下游醫藥公司扛不住了。這不能依靠市場自然調節,反壟斷局出手了。

令人不解的是,部委才剛剛發文鼓勵原料藥做大做強,引發原料藥藥企集體大漲。11月9日,國家發改委、工信部引發《關於推動原料藥產業高品質發展實施方案的通知》,目標到2025年,開發一批高附加值高成長性品種,突破一批綠色低碳技術裝備,培育一批有國際競爭力的領軍企業,打造一批有全球影響力的產業集聚區和生產基地。

但細細想想,反壟斷與鼓勵發展(尤其是搶食海外市場)並不衝突。總之,在大醫藥行業反壟斷打出第一槍,戳中了醫藥行業投資者敏感的神經,引發了近日醫藥股票的拋售。

牙科集采

11月18日消息,四川藥招中心發佈《關於開展部分口腔類高值醫用耗材產品資訊採集工作的通知》,後不知什麼原因火速刪除了。該通知主要有3點:

一是申報產品範圍:包括了各種組成口腔種植體系統的醫用耗材;

二是申報的時間:11月18日-11月23日維護口腔種植體+基台,11月20日-26日維護種植修護配件;三是此次四川口腔種植體系統集采,不涉及醫療服務費用。

四川該份通知並沒有明確公告種植體是否集采,但足以讓市場感到緊張,因為市場會YY接下來就會啟動集采,不然收集採集資訊幹什麼呢!昨日,通策醫療大跌逾6%,今日續跌2.4%,股價接近前期階段新低。

在四川發佈該通知之前,今年3月有市民在政府留言板上直言:現有醫院一顆牙齒就是上萬真的太貴了,納入集中採購看病自己承擔費用要少很多負擔。官方回復將建議回饋給省醫保部門。

一顆牙,價格主要區間位於7000-22000元,牙貴是普遍存在的事實。種植牙納入集中採購,普通大眾的呼聲非常高。集采降價,減少群眾的種牙負擔,成為共同富裕大背景下的最真實寫照。

當然,國家醫保局也出手了,在9月22日對於《關於規範種植牙材料費用,並將其治療和服務費用納入醫保的建議》給予正式回復:目前各省(區、市)對眼鏡、義齒、義眼等器具均不納入基本醫保支付範圍,指導地方將種植體納入平臺掛網範圍,促進各品牌種植體價格陽光透明,擠出水分。

意思是,國家醫保負擔重,種植牙屬於自己支付範疇,但可以通過集采等方式降低看牙負擔。

其實,在四川之前,寧波醫保局已經打出第一槍。該局就《關於進一步明確醫保歷年帳戶支付種植牙專案的方案》公開徵求意見,提出用醫保個人帳戶的歷年帳戶,支付目錄內的種植牙專案,支付標準是國產3000元,含材料費不超過1000元、醫療服務費2000元;進口3500元,含材料費不超過1500元、醫療服務費2000元。

寧波種植牙政策,在材料成本降低的同時,醫療服務費用也降低了。而四川集采種植牙系統的集采並未涉及到醫療服務費用的打包,有人認為比較樂觀,對於醫療服務為主的上市公司,比如通策醫療,基本沒什麼影響。

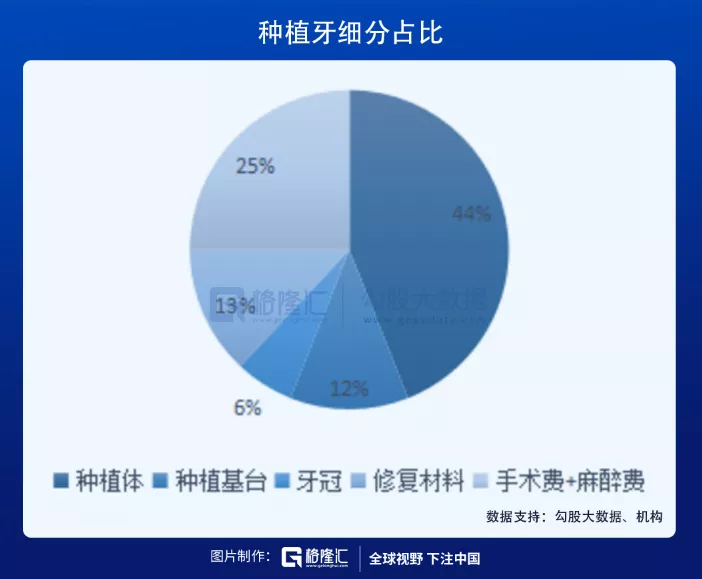

我們知道,種植牙產業鏈中,種植系統(種植體+種植基台+修復材料等)大致占比75%,醫療服務(手術費+麻醉費)占比25%。如果種植系統價格因集采出現價格“塌陷”,醫療服務價格不太可能堅挺,降價才是大勢所趨。

未了應對集采,通策醫療 (SS:600763)今年推出了低端種植牙項目。很顯然,這會降低資本市場對於公司未來業績的高增速預期。

寧波、四川已經出手,接下來應該會在更多的省份推開。而通策醫療作為想要在全國鋪開的牙科服務龍頭,未來業績高增長面臨較大不確定性,然而當前估值還有將近100倍。不管未來牙科集采會是怎樣的結果,先殺高估值成為市場共識,最近5個月通策已經暴跌50%。

醫療大山

7月24日,中辦國辦正式官宣雙減政策,深刻改變了行業增長邏輯團滅了教育股,從一定程度上緩解了人們的教育焦慮與費用支出。

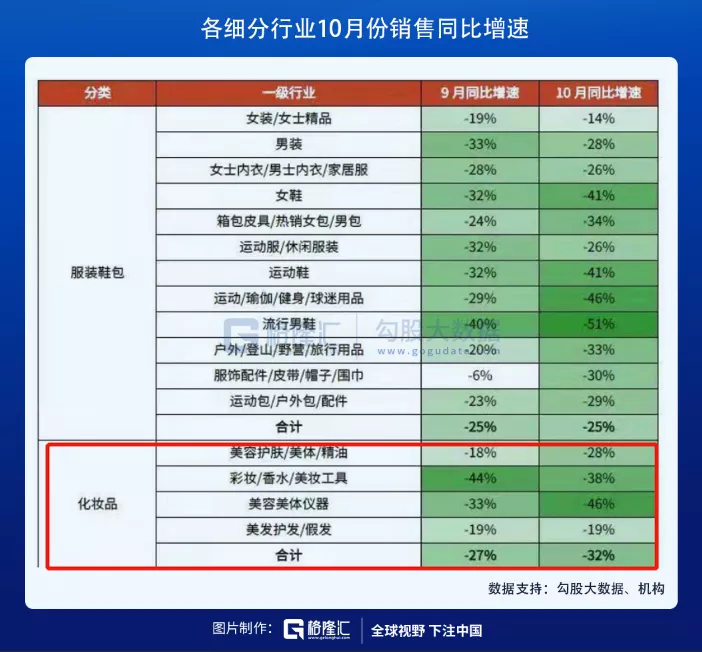

房地產更不用說,早在去年8月給房企劃出“三道紅線”,12月底給銀行設置了房地產貸款紅線。這從根本上給狂奔的房地產踩了刹車,亦是今年不少大型房企接連暴雷的重要原因。現在,開發商以及資本市場對於房地產呈現出較為悲觀的預期,看看10月份的資料就知道了:

對於教育和地產兩座大山,監管層重磅出手,尤其是教育,一舉逆轉了人們的預期。在醫療上,監管層除了2018年開啟藥品集采等措施外,今年的動作顯然更大了,也一定程度上改變了市場對於醫藥大行業高增速的一貫預期。

7月20日,國辦引發《全國深化“放管服”改革著力培育和激發市場主體活力電視電話會議重點任務分工方案》,明確提到了在醫藥領域開展反壟斷執法。這是反壟斷局在原料藥領域進行反壟斷措施的大背景。

8月,安徽開啟了對化學發光試劑的集采。雖然只是省級集采,但對化學發光這個體外診斷熱點子行業的預期影響重大,因為之前投資者普遍認為化學發光不會集采,即便集采也會是很多年之後。

這一度引發市場恐慌:在國內,還有什麼不能被集采的?

9月,國家醫保局正式發文支持地方對於種植牙“集采”。這都是市場沒有預料的,因為種植牙屬於自費項目,屬於少有的集采免疫避風港。但這一美好願望被打破了。

11月,反壟斷局開刀原料藥。

集采常態化(應采盡采)+反壟斷組合拳開啟了,朝著逐步搬走醫療大山的方向去了。尤其是成立反壟斷局,級別提升,未來或許有更多更大的動作。

對於醫藥投資者,如此之大的宏觀因素變化值得深刻察覺與應對。以史為鑒,反壟斷介入互聯網,已經深刻行業增長邏輯,亦是巨頭們持續大跌重要邏輯。

尾聲

當然,區別於內卷化嚴重的地產和教育,醫藥醫療(尤其是器械)本身就具備科技創新的基因,且是高端製造的重要代表之一。並且,該行業常年被外資主導,國內企業也才剛剛有創新的苗頭出來,不太可能連續出臺政策進行扼殺打壓。

只能說監管政策配合下,會留給醫藥公司合理的利潤,但想要業績高增長恐怕很難了。但業績高增速又是支撐高估值的法寶,沒有了它,先殺殺估值吧!今年大醫藥行業整體在反應該邏輯。

除了醫藥、器械、醫療服務等領域,還有消費醫療(比如化妝品、玻尿酸)完全不涉及集采的領域,也面臨著消費降速的問題,大邏輯是宏觀消費疲軟。

總之,放低醫藥行業的投資回報率預期。當前,有的龍頭估值水準還很高,諸如愛美客、通策,有的龍頭,諸如邁瑞、微創估值不算貴,越往後走其實具備一定的配置價值。不過,要面對現實的是,未來醫藥行業百花齊放,牛股盛景的日子一去不復返了。