今日財經市場5件大事:以色列與黎巴嫩停火續簽、博通下跌、SpaceX IPO定價

隨著以伊地緣衝突的爆發,國際油價也跟著發生了巨大波動。

6月13日,國際油價一度大漲14%,最終收漲近8%。 這已經在前兩日大漲近6%基礎上進行的,彼時美國宣佈從中東撤回人員,點燃了市場對中東地緣政治衝突的擔憂。

受油價影響,週五港A油氣板塊大幅上漲,其中,山東墨龍 (SZ:002490)飆升75%,中石化油服 (HK:1033)大漲25%。 “三桶油”表現不俗,中國海油 (SS:600938)上漲2%,較4月初累升24%。

目前,漲價題材頗受資本市場追捧。 接下來,油氣板塊是否還有更好表現?

01

在6月15日美伊正準備新一輪談判之前,以色列以意想不到的方式對伊朗實施了軍事打擊,包括襲擊伊朗重要核設施、精準斬首伊朗革命衛隊高管及核技術專家。

打擊之後,全球金融市場一直在等伊朗方面的報復回應。

據多家媒體報導,伊朗在6月13日發射了100多架無人機襲擊以色列。 之後,伊朗又發射了數百枚彈道導彈,目標包括特拉維夫的軍事中心、空軍基地等數十個目標。

截止目前,伊朗方面實質性報復力度被普遍認為是軟弱無力的。 接下來,以色列是否繼續加大力度襲擊伊朗,以及伊朗方面是否更大規模報復以色列,都不好下定論。

但從媒體報導細節看,以色列與伊朗之間的衝突仍處於不可控狀態。

一來,伊朗在軍隊高層被大面積斬首後,依然發動了反擊,且無人機直奔以色列核設施,不像之前兩次發射數百發導彈都沒對準核設施。

二來,以色列總理內塔尼亞胡先先「跑路」到了希臘躲避襲擊,並關閉了全球所有使館。 從這個維度看,以色列方面都不太認為伊朗報復僅限於此。

當然,對全球金融市場影響非常大的還有這一條——6月14日,伊朗議會安全委員會成員科薩里表示,伊朗正在認真考慮是否封鎖霍爾木茲海峽。

來源:百度地圖

倘若伊朗真封鎖了霍爾木茲海峽,全球石油市場會有怎樣的爆發力?

要知道,霍爾木茲海峽是全球石油運輸咽喉,每日超2000萬桶原油(佔全球海運石油貿易的30%)和20%的液化天然氣通過該海峽。 其中,沙特、卡達、巴林等海灣國家,其90%的石油出口依賴該通道。

一旦封鎖,雖然沙特可通過東西輸油管道部分替代,但伊拉克、科威特等國無替代路線,實際缺口仍達1000萬桶/日以上,加之運輸成本與保險費用激增, 油價很可能會一飛衝天。

摩根大通預測,若海峽完全關閉,油價或飆升至120-130美元/桶,極端情況下達150美元。 此外,伊拉克副總理兼外長海珊則預測,這將導致石油價格可能會上漲到每桶200-300美元。

目前,伊朗處於口頭威脅,但實際上想要封鎖霍爾木茲海峽,面臨重重阻力。

以史為鑒,在第二次石油危機期間(1979-1981年),伊朗和伊拉克的石油雙雙大停產,也沒有封鎖海峽。 在兩伊戰爭期間(1980-1988),伊朗對波斯灣油輪發動襲擊,並在霍爾木茲海峽布設水雷,導致多艘油輪受損。

最近的一次,2011-2012年,因美歐對伊朗石油禁運,伊朗多次舉行軍演並威脅封鎖海峽,導致油價大幅上漲,但也未實際封鎖。

從邏輯上講,封鎖海峽對伊朗十分不利。 在內部,伊朗80%的石油出口和70%的民生物資進口依賴該海峽, 一旦封鎖,將讓自己的經濟雪上加霜。

在外部,這條海峽並非伊朗能完全掌控,而是牽扯了大部分中東產油國,一旦封鎖將遭到這些國家的強烈反制。 美國壓力也會很大,因為特朗普一直想要降息穩經濟、穩國債利息支出,油價飆漲了,通脹上來了,一切都會化為泡影,對伊朗也會有巨大壓力。

因此,伊朗單方面警告封鎖,多有威脅之義,落實封鎖概率較低,全齊油市可能暫時不會認真交易這一重大潛在風險。

總體來看,以伊衝突難以在短時間結束,中東地緣政治風險反而有進一步上升的風險,油價大概率是易漲難跌。

但中期維度,OPEC+增產計劃、全球經濟增長放緩對油市存潛在利空,但不是目前交易的重點。

02

最近幾年,國際原油價格波動劇烈。

2020年4月,油價受新冠疫情衝擊一度打到負數,而後又持續攀升至2022年的130美元上方,后高位波折下跌。 在今年美國對等關稅衝擊之下,油價一度下探至55美元。

油價上躥下跳,但國內優秀石油企業逆勢爆發。 尤其是中國海油曾在2022—2024年7月期間大幅上漲300%,之後才迎來一波調整。

2021—2022年,中国海油因石油开采业务量价齐升,归母净利润分别大增182%、102%。但2023年以来,业绩受到油价疲软冲击,并未延续高增态势。

但对比其余“两桶油”,中国海油盈利能力明显偏强。截止2025年一季度末,公司销售毛利率为53.6%,远超中国石油的22.6%、中国石化的15.5%。再看净利率,中国海油为32.8%,其余两家分别为6.3%、1.9%。

“三桶油”盈利能力悬殊之大,主要源于以下两个方面。

一方面,中国石油有大量下游炼油及化工业务,2024年油气开采业务占比约为30—50%。中国石化更低,占比不足10%,但中国海油占比高达85%以上。

要知道,石油产业链越靠上游越赚钱,比如开采石油进行销售,毛利率最高,而下游炼油、化工等业务毛利率水平很低。因此,油气业务占比最低的中国石化,盈利能力最差。

另一方面,中国海油开采成本优势较为明显。

2024年,中国海油全年桶油主要成本28.5美元/桶,同比下降1.1%,较十年前累计下降超过40%,而中国石油、中国石化成本大致在40美元左右。

中国海油这一成本可以打平部分OPEC产油国,位于全球成本曲线的35%分位,比雪孚龙、埃克森美孚、西方石油、壳牌等全球石油巨头都要低。

这得益于新技术应用与资源结构优化,使其作业费、折旧/折耗和摊销费用保持下降趋势,进而导致整体开采成本保持较好优势。这也是最近两年油价波折下滑,而中国海油毛利率水平却能保持上行的重要原因。

除价格维度外,中国海油还有油气销量持续增长的预期。

2024年,中国海油石油净产量为726.8百万桶,同比增长7.2%,连续六年刷新历史记录。全年销量为712.3百万桶,同比增长9%,对冲了油价下跌。2025年,公司石油产量目标为760至780百万桶,较2024年增长4.6%—7.3%。

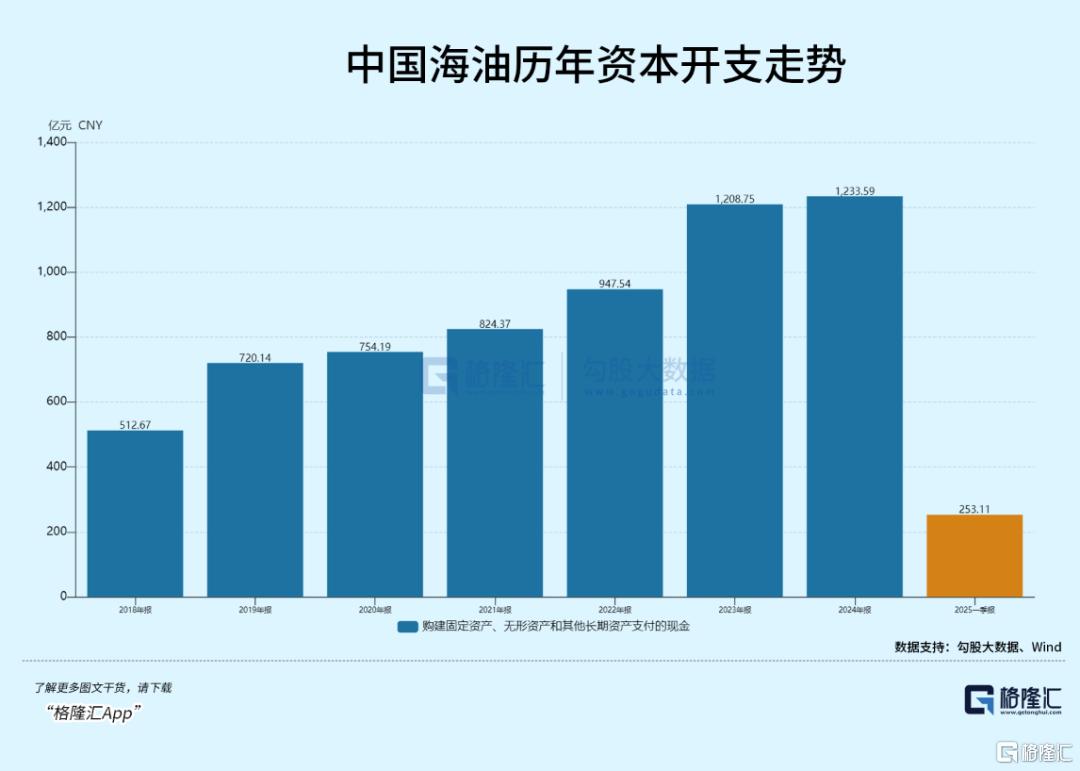

另外,我们可以通过资本开支来推测油气产销量长期趋势。2016年,该公司资本开支不足500亿元,到2024年已经攀升至1233.6亿元,保持每年扩张态势,而中国石化资本开支持续萎缩。

这些资本开支主要用于油气勘探与开发,公司储量持续增长(2024年为72.7亿桶,再创历史新高),寿命保持在10年。这一数据也奠定了中国海油未来销量持续增长具备基础。

综上看,中国海油成本下降明显,不管是国际油价处于景气、或不景气周期,盈利水平都维持较高水平,且产销量不断抬升,业绩成长性较好,为“三桶油”中最强。

当然,除中国海油外,港A两市还有大量油气公司,可以重点挖掘具备技术优势、海外市场突破或困境反转的企业。

03

如果接下來中東局勢繼續升溫,油價保持上行趨勢的話,那麼港A兩市油氣板塊將迎來景氣共振,尤其是市值較小的油氣股彈性可能會更好,大市值油氣股也會上漲,但強度會很弱。

如果伊朗接下來繼續認“慫”妥協,那麼前幾日大漲油價有回落風險。 最新消息是,伊朗已聯繫阿曼和卡達,請求兩國在美國與伊朗之間進行斡旋,以阻止以色列持續的空襲並重啟核談判。

若繼續朝著這個方向走,那麼油氣板塊難以形成共振。 但中國海油為首的龍頭,可能會是更好選擇。 一方面,因成本持續下降,業績受到油價擾動影響相對較小。 另一方面,公司分紅率高,具備一定紅利屬性,而目前大市整體風險偏好收斂,紅利龍頭反而備受追捧。

伊以衝突是持久戰,還是伊朗嘴炮認慫,不了了之,還需要多觀察一段時間。 但不管怎樣,油氣板塊值得一看,同時留意潛在風險。 (全文完)

6月最新AI精選股已經出爐!!!已經係InvestingPro會員?即刻click入去睇啦!

仲未訂閱InvestingPro?依家有最高45%嘅優惠,快D click入去訂閱啦!