「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

2024年年初,發佈2023年全年財報之後,中通董事長賴梅松在電話會議上表示,希望中通能夠跳出通達系。

2024年半年報發佈之後,賴梅松再次表示,希望品牌認知度慢慢跳出通達系。

然而就在此之後,明明正值雙十一和年末購物旺季,中通快遞 (NYSE:ZTO)-SW (HK:2057)的股價卻從10月4日的高點一路持續下跌,重新回落到了年中起漲的起點。

在剛剛過去的2024年裡,申通全年上漲30.37%,圓通全年上漲18.84%,韻達群年上漲3.16%,港股的中通卻以全年2.02%的跌幅,遠遠落後通達系。

2024年,中通完成業務量340億件,同比增長12.6%,業務規模連續九年行業第一。

但根據此前國家郵政局公佈的2024年全國快遞業務量達1745億件的數據來看,中通快遞在快遞行業的市場佔有率已經下滑至19.4%。

相比2023年22.9%的市佔率,一年之內,中通的市場份額就下降了3.5個百分點。 這也是2020年以來,中通的市佔率首次跌破20%。

這家千億市值的快遞巨頭,到底怎麼了?

01

在一眾快遞公司之中,中通是毫無疑問的後起之秀。

相比成立於1993年的順豐和申通,成立於2002年的中通出現晚了近十年,就連韻達(1999年成立),和圓通(2000年成立),都要比中通更早成立。

但這並不妨礙中通後來者居上。

2019年,中通成為中國以及全球首家運單量破百億的快遞企業。

也是這一年,中通凈利潤達到56.71億元,超過順豐,以僅順豐五分之一的收入,成為快遞公司中的“利潤之王”。

2023年,中通業務量第一次超過300億件,以22.9%的市場佔有率位列行業第一。

如今,中通的業務量、市場份額、公司市值,都已經領先其他的“通達系”一個身位。

但中通仍舊沒有擺脫「通達系」的標籤。

因為從根本上來看,區別順豐京東還是通達系的,實際上是運營模式。

目前,順豐、京東均採取直營制,而通達系則毫無例外均選擇了加盟制。

直營制的快遞,攬收、中轉、運輸、派送等環節由快遞公司自主運營,加盟制則是快遞公司總部只負責快遞中轉和幹線運輸,由各地的小加盟商來負責快遞攬收和派送。

因此,加盟制快遞的單票收入往往大幅低於直營製快遞。

面臨現在的快遞價格戰,通達系也不得不陷入,要市場規模還是要利潤的兩難抉擇。

目前來看,中通的現在選擇是後者。

2024年3月,中通快遞喊出了堅守“不做虧本快件”的底線。

從價格戰中短暫抽身的中通迅速走到了同行們“以價換量”的反面,以業務量下降、市場份額降低的代價,換來了單票收入和單票成本的穩定。

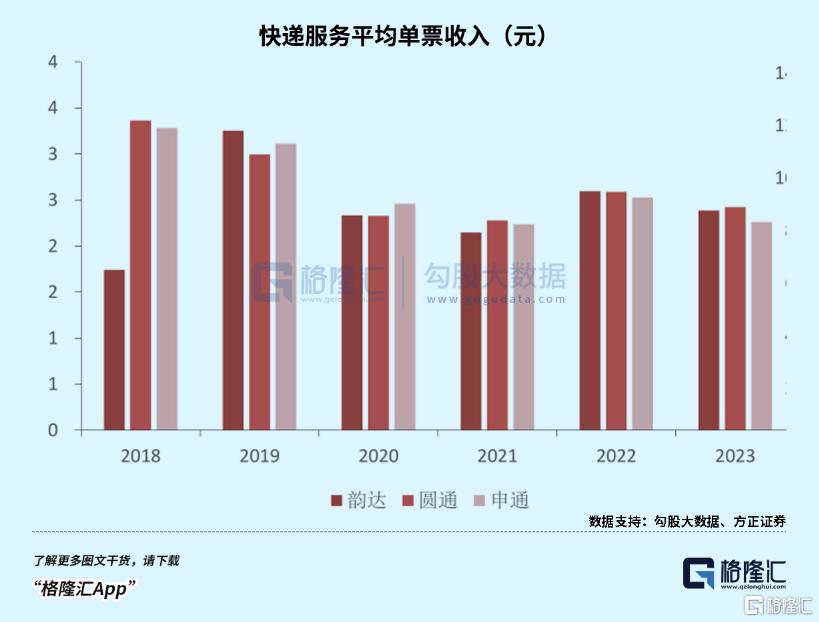

儘管市場份額大幅下滑,但最新財報顯示,2024年第三季度,中通快遞單票收入為1.2元,同比增長1.8%。 單票成本為0.82元,同比持平。

而放眼望去,通達系幾乎全部陷入了單票收入持續下降的危機。

2024年11月,申通快遞單票收入 2.08 元,同比下降 5.45%; 圓通速遞單票收入 2.29 元,同比下降 6.96%; 韻達單票收入 2.03 元,同比下降 14.71%。

在單票收入的持續下降背後,快遞行業的價格戰仍舊難以止息。

從2018年開始,快遞行業的價格戰幾乎沒有消停過。

2018年,快遞行業的價格戰的主題是“出清”,淘汰了一批規模和效率落後的企業。

2020年,極兔從海外殺回國內,攪動新一波更為慘烈的價格戰,直至2022年,監管部門下場,價格戰才終於暫停。

但2023年,價格戰又一次戰火重燃。

這一次,又會如何收場?

02

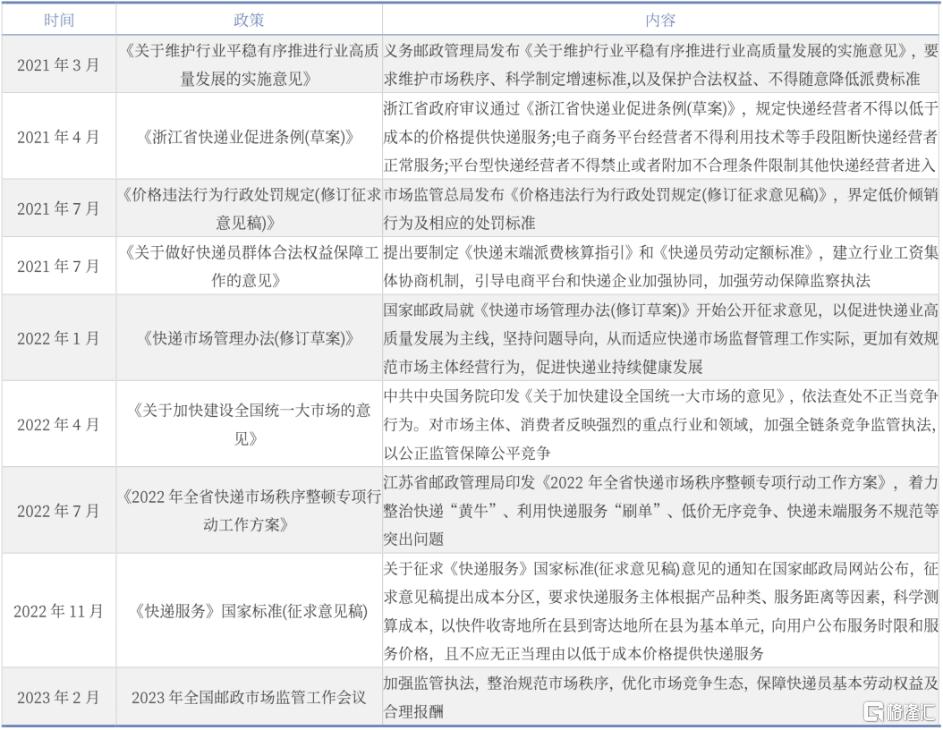

近年來,國家多次出臺政策,遏制快遞行業的惡性競爭,但快遞行業仍舊難以停止用低價換市場的行為。

圖源:銀河證券

去年8月,國家郵政局要求行業反內卷。

隨之而來的是義烏等快遞大區的快遞價格有了最低限價,但快遞行業真的能就此邁入高品質發展階段嗎?

或許很難。

對於通達系企業而言,其商業模式決定了比拼價格成為企業永恆的主題。

以加盟制快遞的模式來說,價格戰是行業發展的必然結果。

在加盟制快遞發展初期,商業模式能夠順利發展來源於加盟制帶來的組織能動性和成本壓縮帶來的價格優勢。

因此,快遞行業幾乎永遠在提供“最低的價格”,而當這樣的飛輪持續運轉,價格戰幾乎無可避免。

現如今快遞行業的盈利,仍舊建立在業務量增速大於單票收入降幅的基礎上,也即是靠行業增長抵消利率下滑來維持利潤。

對於快遞公司而言,這樣的模式其實稍有不慎,就極易跌入虧損的深淵。

也是因此,通達系迫切要跳出通達系,擺脫使用者的固有印象,也是寄希望於就此能夠提升企業定位,從而擺脫低價漩渦。

但另一方面,從行業所處地位來看,快遞行業長期作為電商平臺的下游,沒有太多自主權,也沒有太多議價能力,快遞行業的新一輪價格戰,一定程度也來源於電商平臺所給予的壓力。

隨著抖音、快手以及小紅書等平臺推動直播電商的迅速崛起,電商滲透率從2023年的40.35%提升至2024年的41%。

在如今傳統電商增長面臨瓶頸之時,直播電商帶來的增量相當可貴。

但與此同時,拼多多領先、抖快助攻帶來的電商平台價格戰,又導致電商市場客單價下降、拆單率上升、退貨率增加。

這一系列變化最終導致電商增速放緩,快遞增速卻仍保持高速增長,遠高於電商增速。

反映到快遞行業,就是快遞也因此再次捲起價格戰,相比大客戶,散件也逐漸成為市場主流競爭場合之一。

同樣對於快遞行業影響巨大的,還有2024年,淘寶天貓平臺和京東物流的全面接入,推倒了派系之間的那面牆,原本傳統的派系之別逐漸變得不再重要。

過往,通達系幾乎隸屬於阿裡系,而京東物流只服務於京東,順豐則因為中立,靠著淘寶中高端訂單中如魚得水。

淘寶京東拆牆之後,對於通達系影響或許並不大,但對於順豐而言,中高端快遞市場被進一步蠶食,順豐無疑需要從其他渠道獲取更多的市場份額來彌補這塊蛋糕變小。

也是因此,近幾年來,順豐和中通逐漸在越來越多業務上對壘。

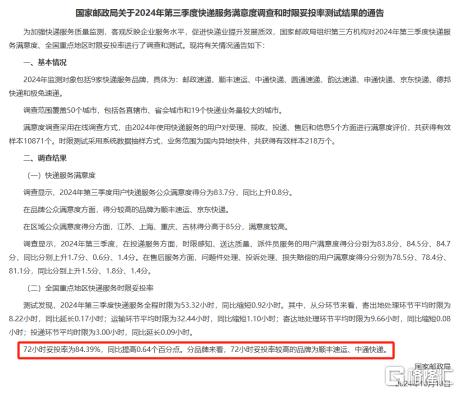

此前,國家郵政局最新發佈的72小時妥投率較高的品牌,除去順豐,就是中通。

原因無他,通達系都在努力往上走,逐漸提升服務品質,而順豐也在逐漸走下神壇,尋找更多業務增長空間。

在穩住單票收入后,中通在2024年三季報表示,在維持高品質服務的同時,要重奪市場份額,擴大業務量優勢。

一邊向上,一邊向下,快遞行業勢必也會進入更為激烈的競爭。

2024年,我國日均快遞業務量已經達到4.77億件, 在如此大的體量之下,快已經不再是使用者唯一的評判標準。

去年3月起,快遞新規實施,按要求快遞按需送貨上門,不再允許私自放在快遞驛站或者快遞櫃,否則就要受到處罰。

之后陆陆续续多家快递企业都出现违法行为,在新规实施的第一个月,就受理了2.5万多件客户投诉。

快递送货上门的新规,是现如今快递行业的新方向的一个侧面,那就是随着快递发展进入后半程,消费者对于高质量、高服务的要求越来越高。

但与此同时,快递行业长时间的低价竞争却使得行业难以保持健康发展,难以走向高质、高服务阶段。

2025年,快递行业价格竞争或将进一步加剧。但与此同时,新的竞争方向也在悄然崛起。

03

结语

如今,整個通達系在資本市場上被嚴重低估。

目前,中通的PE為11.89,圓通為11.87,韻達為11.59,僅申通估值較高,為21.35,但申通、韻達的市值甚至比不上公司半年營收。

一方面,價格戰的影響進一步擴大,損害了快遞企業的盈利能力,另一方面,對於快遞業務量增速的放緩的擔憂影響了投資者對於快遞企業未來的預期。

作為一個高度同質化且規模效應強的行業,快遞對電商有著超高的依賴度。 在電商行業都面臨瓶頸之時,快遞行業只能面臨更為嚴苛的競爭。

而從這一點看,目前快遞企業的估值或許仍有繼續下降的風險。

但同樣,在價格戰的危機之中,也蘊藏著新的機遇。

頗具「中國特色」的加盟制快遞企業,在「卷低價」這一模式上,都已經走到了十字路口。

未來能否找到新的商業模式,如何從新的競爭方向上突破,在穩住份額的基礎上繼續擴展,將成為這些快遞企業新的方向,或許也將帶來企業新的成長機會。 (全文完)