全球史上最大IPO今日掛牌!SpaceX(SPCX.US)將如何掀起太空、電信與AI的“超級估值風暴”?

先聲明,在我這只要是增加AI后不能説明公司帶來明顯營收效益的都是偽Ai。

Roblox Corp (NYSE:RBLX)(RBLX. US)是一家美股上市的世界最大在線遊戲開發平臺,今年剛好成立20周年。 在2021年元宇宙爆火時期,公司作為概念股炒過一波,但隨著元宇宙商業化始終無法落地,業內領軍企業Meta都繳械投降下,Roblox股價也應聲大跌。

現在,Roblox又被不少媒體宣稱為AI概念股,具備遠大發展前景。 業務方面,公司確實在2023年年初就將生成式AI放進了平臺,但同屬AI概念,Applovin、Palantir早已賺得盆滿缽滿的,反觀Roblox,不僅沒能在AI的説明下扭虧為盈,反而成本的增速一天比一天高。

要知道,Roblox的用戶數量是Play Station的三倍、Switch的三倍、Xbox的兩倍,擁有如此龐大的用戶群體,公司卻依然無法盈利,即使藉助AI也無濟於事。 不禁讓人疑惑,到底是什麼阻礙了公司的盈利?

一、宜家效應

對自己創作的事物擁有更深感情、更高粘性的認識偏差被稱為:宜家效應。

這一理念由美國行為經濟學家Dan Ariely、Daniel Mochon等人共同提出。 之所以以宜家命名,是因為它家的產品通常需要消費者自行組裝,完成組裝后,消費者會對這些自己親手組裝的傢俱產生一種特殊的情感和更高的評價。

Roblox就是一家受益於宜家效應的全球化遊戲平臺,其最突出的特點是使用者生成內容(UGC)。

在平臺上,人們可以體驗和創建各種遊戲並在線互動,和自行組裝傢俱一樣,充分展現動手能力和思維發散,在這裡使用者即是遊戲開發者也是玩家。

對於遊戲開發者來說,平臺提供免費的創作引擎和託管服務。 創作者不需要本地伺服器,可以直接從雲端獲取遊戲資源。 此外,得益於Roblox的平臺設定,創作者的遊戲可以在iOS、Android、遊戲機、PC和VR上隨意切換,跨硬體平臺接觸使用者,而無需為每個平臺開發單獨的版本。

更重要的是,Roblox 對創作者有著力度不小的激勵機制,通常將四分之一的收入支付給了UGC開發者。 自2006年以來,公司已經分發了超過30億美元,目前的年化分發率超過8億美元。

對於玩家來說,平臺UGC的定位大大提高了遊戲的更新反覆運算,目前在Roblox上有數百萬款遊戲可供選擇,玩家平均每月可以玩 15 款獨特遊戲,且大部分免費,這能最大限度地保證玩家的新鮮感。

極低的創作門檻和高自由度的開發機制讓開發者沉浸式的體驗遊戲開發; 在線互動的社交屬性和無限供應的免費遊戲也讓玩家保持新鮮感。 完美詮釋UGC屬性的Roblox,在循序漸進下成為了全球最大的遊戲平臺之一。

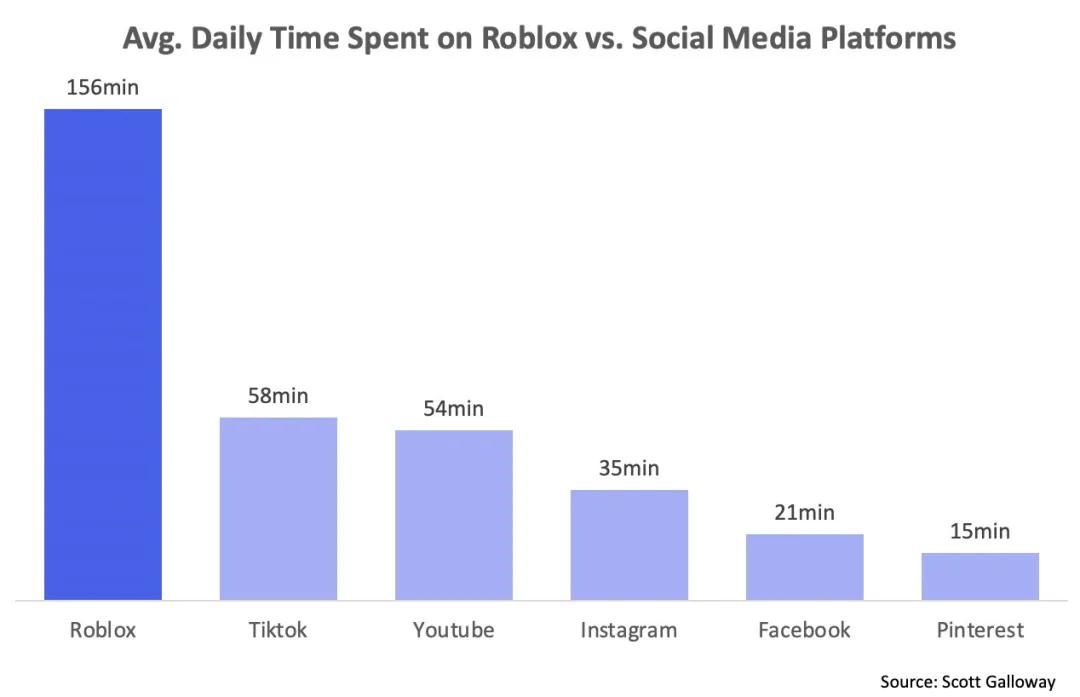

截至 2024 年第三季度,Roblox 在全球範圍內擁有超過 8890 萬的每日活躍使用者。 而根據2023年的數據,Roblox上的使用者停留時長為155分鐘,遠高於YouTube、TikTok、Instagram等知名社交媒體平臺的指標水準。

這種地位幾乎是Roblox無法被撼動的護城河。

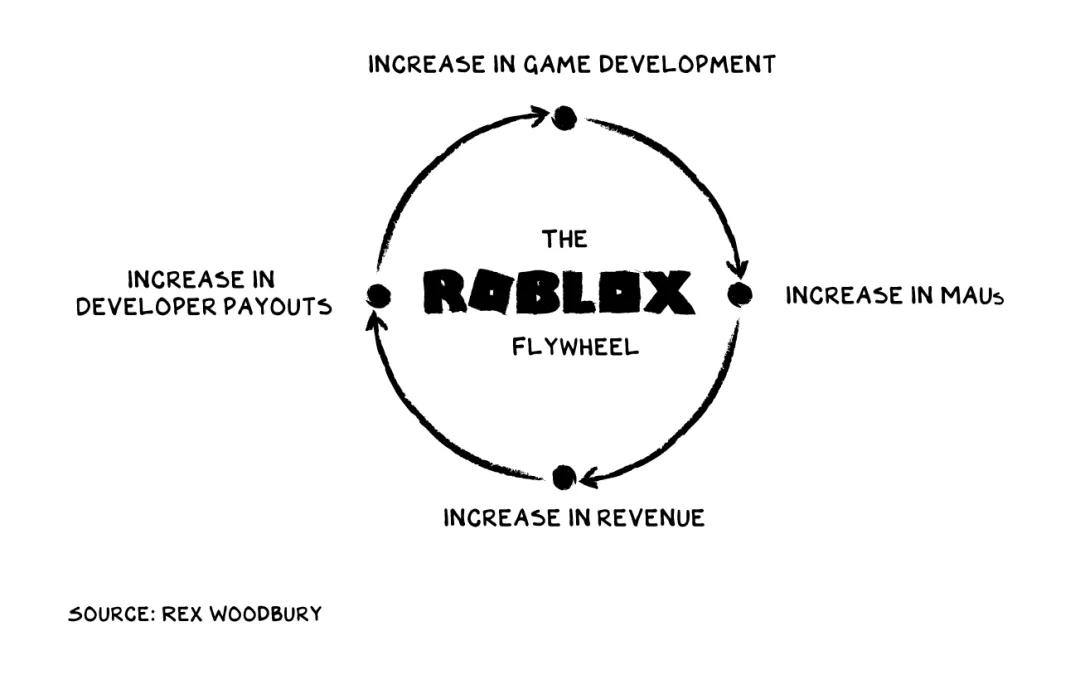

Roblox目前的規模和成就顯然是受飛輪效應驅動的。 開發者越多,開發的遊戲就越多,吸引到的玩家也越多,貨幣化越高,分成也更多,這反過來又刺激開發者創造。 迴圈往復下,形成了由UGC和開發者共同驅動的增長飛輪,為 Roblox 帶來強大的護城河。

在AI的説明下,UGC平臺可以極大提高創作效率,建立者僅需文本提示,就可以完成部分遊戲場景的製作,進一步降低創作門檻,使得平臺活躍度不斷提升。

Roblox也深諳這一道理,在去年一季度就增加了AI業務,但直到今天仍然只是一個沒法對業績起決定性作用的輔助工具。 遊戲的本質是通過刺激玩家氪金來賺錢,AI+UGC可以提高平臺活力但不一定能帶來好的貨幣化。

而屬於平臺商業模式的Roblox不僅要刺激玩家氪金還要注重廣告收入,但前期用低門檻吸引進來的核心用戶,現在反而成了阻礙業務發展、公司盈利的關鍵。

二、是壁壘也是弊端

Roblox 的核心使用者是一群沒什麼消費能力、開發能力也弱的小屁孩。 這對遊戲平臺型企業中,廣告和使用者支出這兩項核心業務的影響是致命的。 可以說,平臺20年不盈利的根本問題就出在使用者上。

看到和各大平台差異過大的用戶時長也應該知道,有那麼多時間花在遊戲上的肯定是網癮少年(重點在少年)。 據統計,公司的主要用戶是美國青少年,超過一半的美國兒童使用 Roblox,59%玩家不超過17歲,僅9歲以下佔比就高達21%。 這些使用者每天至少花 2個小時以上的時間在Roblox和其他小夥伴“過家家”。

有這群死忠粉的用戶擁護,Roblox的增速表現一直不錯。

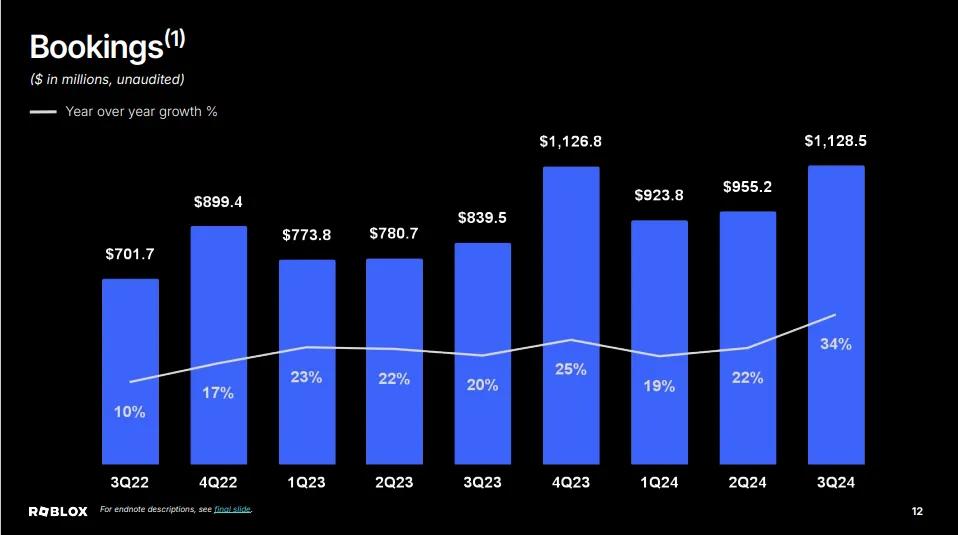

今年Q3,平臺活躍度來到歷史新高水準,DAU 凈增 940 萬,用戶總時長達到 207 億小時,同比增長 29%。

可喜的是,新增的流量中近80%來自13歲以上的青年/成年使用者,表明平臺用戶結構出現向好的趨勢,拓展這部分有更高消費能力的使用者對Roblox的貨幣化提升很關鍵。

同時,預訂流水同比增速反彈到 34%。 且相比二季度,三季度 Bookings 的增幅要明顯高於流量。 高齡使用者的付費力顯然要遠高於低齡,因此當三季度青年和成年用戶為增長主力時,自然能帶來更明顯的流水增加。

從這個層面看,Roblox無疑是成功的,但問題在於,Roblox始終是一個兒童平臺。 目前日常使用者中仍約有 62% 不超過 17 歲,42%的用戶年齡在13歲以下。

這些使用者是保障平臺活躍度的競爭壁壘,但弊端在於消費能力和開發水準還太差,Roblox想憑藉這種使用者實現高獲利率,幾乎不可能。

想讓這部分玩家氪金,得先問問他們爸媽手裡的雞毛撣子同不同意。 而且,雖然平臺上的創作者社區龐大,但這點年紀開發能力不可能和專業團隊相媲美,導致內容質量參差不齊,反而還會影響高級使用者的留存和消費。

Reddit上就有不少人吐槽平台大部分游戏都是垃圾。

低齡用戶佔據主導地位不僅影響使用者支出水準,還會耽誤廣告收入。

作為平臺型科技企業,Roblox與眾不同的一點還在於其收入幾乎全部來自使用者支出,而不是廣告。 參考半個同行里廣告業務做的最好的平臺之一Youtube,他家18 - 34 歲的使用者比重達到54.3%。

顯然,錨定年齡就大致可以錨定一個平臺的商業價值。

Roblox上的低齡使用者基本沒什麼購買力,在廣告主眼裡也就沒什麼價值。 此外,Roblox的在線世界是一種讓人沉浸其中的逃避現實的體驗,如果廣告過於明顯或干擾遊戲進程,使用者就有可能加速流失。 這使得平臺沒法大張旗鼓的鋪設大量貼片廣告,退而求其次的偏向內生廣告。

但內生廣告又需要發散分佈至幾乎每一個使用者的製作體驗中,無法集中投放就會降低廣告效果,進一步拉低了廣告主的投放意願。 所以直到今天,Roblox的廣告收入甚至都不值得單拎出來羅列。

读到这里的估计也发现了,Roblox和B站很像:都有死忠粉拥护、都是UGC平台、都做不好广告业务。不过到了游戏业务就稍有不同了。

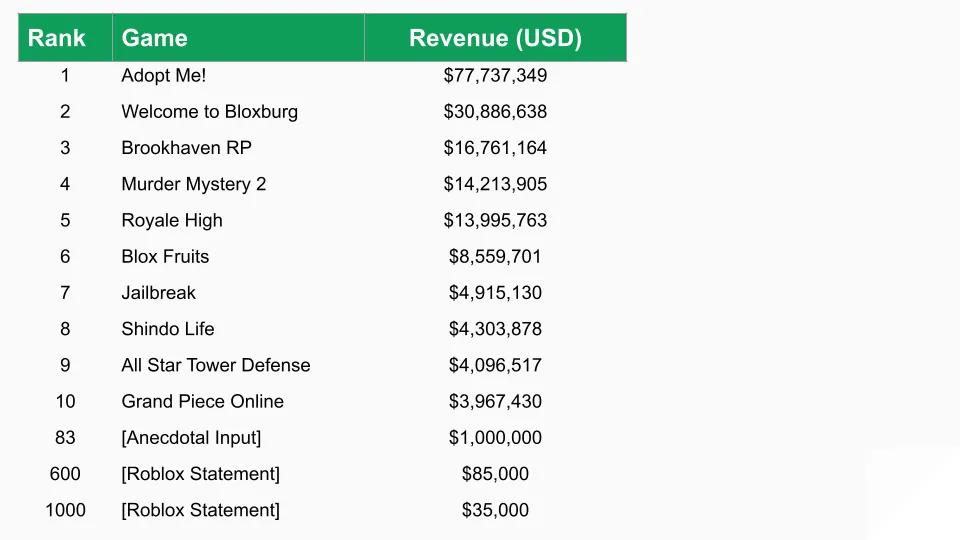

Roblox是游戏创作和分销的垂直一体化平台,但自己并不开发游戏,创作部分全权交给UGC用户。庞大的UGC用户让平台上有数百万款游戏可供选,但优质内容其实很少。《Adopt Me!》是其中一款,但这款平台上最受欢迎和最成功的游戏之一,其实是由拥有大约 40 名员工的独立工作室 Uplift Games开发而来。

来源:naavik(By David Taylor)

这就说明,Roblox的增长飞轮依靠的其实是少数顶级创作者推动,平台离不开专业团队。这就导致一个问题,为了支持专业团队的开发,平台在游戏引擎和创作工具上的成本是无法减少的,因为这部分开发者对基础设施的要求往往更高。

而Roblox类似这些无法减少的成本还有很多,一个个摞起来就成了压垮公司利润的那堆稻草。

三、无法盈利且稀释股权

可以预料到,在AI的帮助下,平台上的专业团队可以将美工和图画设计交给Ai,以此简化创作流程,这在一定程度有望增加优质供给,从而提高Roblox的货币化。

但问题在于,提高货币化的成本要远大于收益,更不幸的是,这些成本中的大部分都不在Roblox的控制范围内。

首先,平台近 80% 的用户都分布在移动端,这就绕不开苹果税。拆分财报可知,公司约23%的收入被App Store等各种应用商店费用消耗。尽管,苹果已被欧盟勒令降低抽佣比例,但短时间内支付给应用商店的费用仍是Roblox无法减少的固定成本。

此外,基础设施等成本也消耗了约28%的收入,这一成本同样无法控制,因为平台需要免费提供游戏引擎和托管,以保证创作活力,这就导致平台每运营一小时就会产生一个固定的服务成本。

另有26%的收入是给UGC开发者的分成,这是推动飞轮的关键用户,稍有不慎就会影响收入增长,这部分成本也很难削减。

剩下的29%是研发费用,公司在不断投资生成式AI等先进工具,所以该费用的最新占比提升至近十年的最高水平,公司高管更是一再表示,为提升平台吸引力,研发成本至少在未来几年不会大幅下降。

生成式 AI的确为游戏生态系统提供了机遇,简化了创意传播价值链。但运行AI可不便宜,在创作过程反复调用gpt,需要消耗较大的算力。在游戏里加一套chatgpt,不能确保玩家氪金更多,但公司的大模型成本,一定会飞起。

至此,苹果税、基础设施、开发者分成、研发支出等这些Roblox无法控制的成本已经完全侵蚀甚至超过了收入。在过去的12个月里,Roblox每100美元收入平均花费了138美元,这种情况还怎么谈盈利。

此外,对于高龄用户可喜的增长也不一定是因为平台竞争力提升,游戏行业现在的趋势就是移动端和免费游戏吃香。要留住这部分高级用户,公司的成本也断然是无法大幅削减的。

更要命的是,从现金流角度来看,公司能够产生持续的自由现金流,但上述费用涉及员工部分几乎都是通过股票薪酬抵消的,这对投资者来说简直就是噩梦,因为这会稀释投资价值。

Roblox目前的市销率是11.6倍,如果放在真AI股中,估值不算高,但鉴于其值得怀疑的盈利潜力,当前的估值仍然较高,市值下降风险较大。一旦大跌,在市值下降和股票薪酬开支的双向作用下,投资价值肯定会加速稀释。

结语

从筹码结构来说,此前凭借元宇宙概念股,Roblox已经被市场翻来覆去颠勺一样的炒过,但在此期间,公司从未实现盈利。

儘管AI技術在未來發展中有著廣闊的應用前景,但目前的Roblox甚至都沒能依靠核心業務賺錢,增加AI只會加重成本負擔。

在今年三季報的發佈會上,Roblox 管理層也坦言,目前並沒有看到階段性變化,並不期待長期更高的增長率。 而相比高增長,公司更注重安全問題。 畢竟,平臺的主要使用者都是一些心智未成熟的兒童,這部分使用者的安全監管在全世界都是一個大問題,是影響公司全球化發展的關鍵。

同時存在盈利潛力受限和監管風險的Roblox,目前仍然處於印股票融資的過程中,對現有股東而言,持有的股票已經在無形之間“被貶值”了。

股市茫茫唔識揀?AI智選股票法ProPicks幫到手,按此了解AI選股策略ProPicks。