美伊交火暫歇,納指、道指期貨雙雙升逾300點!比特幣升近3%,貴金屬反彈

宇通客車 (SS:600066)股價從底部上來,一年多的時間漲幅超過4倍。

在股價漲上來之前,可能比較少人會去關注客車相關的公司,因為會覺得並沒有什麼前景。

畢竟一拍腦袋,現在誰還坐客車嗎? 現在中長途坐動車高鐵,短途自己開車或者地鐵,不比坐客車方便嗎? 多少年沒去過汽車站了? 汽車站是不是都要取消了?

隨著宇通客車股價不斷上漲,出乎市場的意料。 真就「夕陽產業」,再不買就買不到了?

一、客車龍頭

宇通客車是集客車產品研發、製造與銷售為一體的大型製造業企業,擁有 100 餘個系列的完整產品鏈。 產品主要以大中型客車為主,可滿足 5 米至 18 米不同米段的市場需求。

產品應用場景覆蓋公路客運、旅遊客運、公交客運、團體通勤、校車、景區車、機場擺渡車、自動駕駛微循環車等各個細分市場。

公司成立於1993年,上市於1997年,自2003年始連續20年保持中國大中客銷量第一。

為什麼強調中大客呢? 因為還有輕客車,不過這塊門檻低一些,競爭比較激烈,市場也比較分散。

相對而言,中大客車面相算是偏高端市場,對品牌知名度和產品品質有較高要求。 對企業的資金,技術還有服務標準都有更高的門檻。

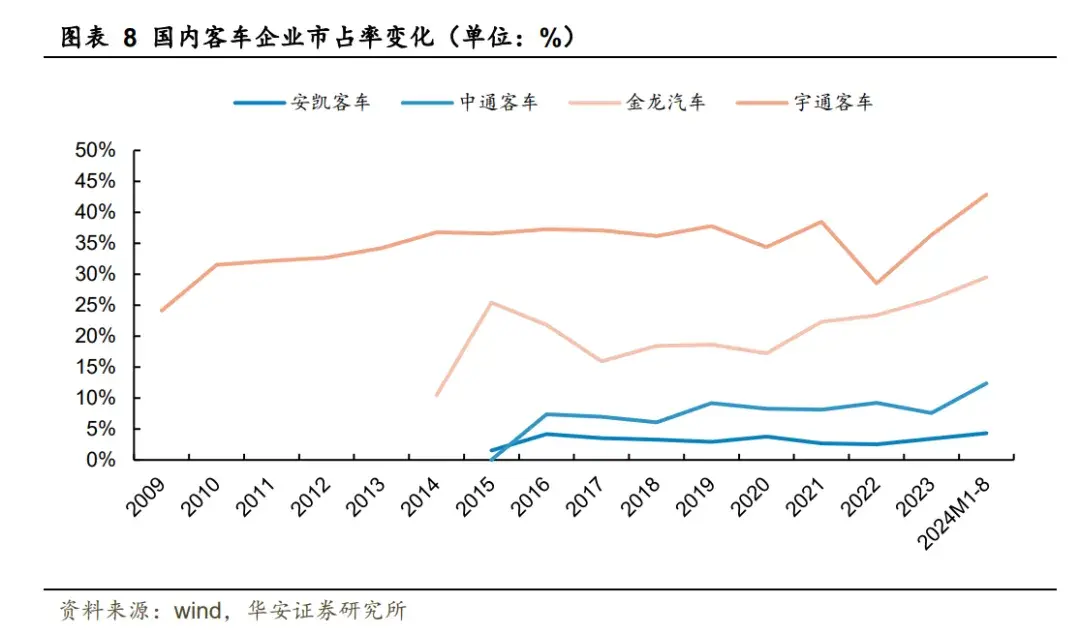

宇通客車完全牢牢把握中大客車龍頭地位。 行業呈現高集中度的狀態,且趨勢上越來越集中。

2023年宇通客車大中客市佔率達到36%,2024M1-8進一步提升到43%。 金龍客車大中客市佔率由 26%提升到 30%,中通客車大中客市佔率由8%提升到 12%,安凱客車大中客市佔率由 3%提升到 4%。

市場越來越集中的背後,正如大家所認知的一樣,客車確實是夕陽產業,整個市場的銷量早就過了巔峰期,一直在持續下滑。

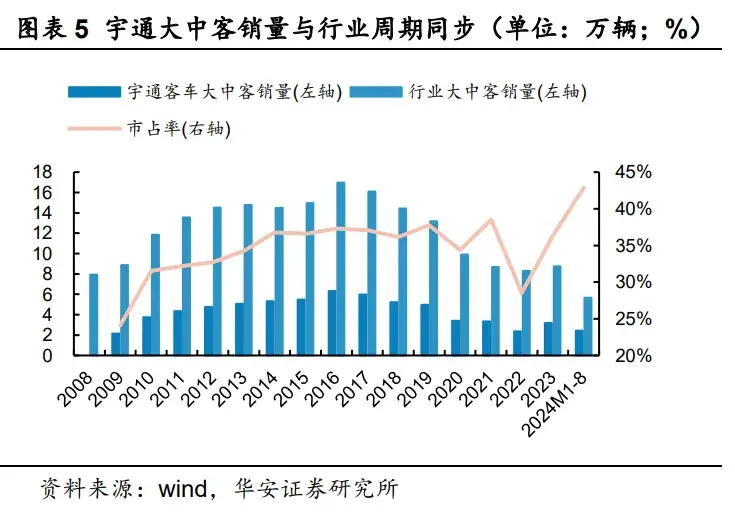

在 2016 年行業大中客銷量達到峰值 17 萬輛,在 2022 年跌到谷底 8.3 萬輛。 伴隨行業的週期,宇通客車銷量在 2016年達到峰值7.1萬輛,大中客銷量6.3萬輛;在 2022 年跌到谷底3.0萬輛,大中客銷量 2.4 萬輛。 宇通基本也是無法掙脫行業波動,只能盡力而為。

這個客車大週期的主要因素在於新能源補貼的逐步退出。 新能源客車的補貼在2017年進行了調整,而在2016年補貼標準上退坡了40%。 一直到2022年完全停止補貼。

知道補貼退坡,2016年成為中大客車銷量最大的年份,市場透支了需求。

隨著新能源補貼逐步退出,市場逐漸回歸理性,小品牌退出加速,把市場份額讓了出來。 頭部領先企業格局相對穩定,市場佔有率持續提升。

經歷一輪週期低谷后,客車市場剩者為王,強者更強。

隨著國內的銷量見頂,除了爭奪提升市佔率,出海開拓新版圖也成為行業主要的發展路徑。

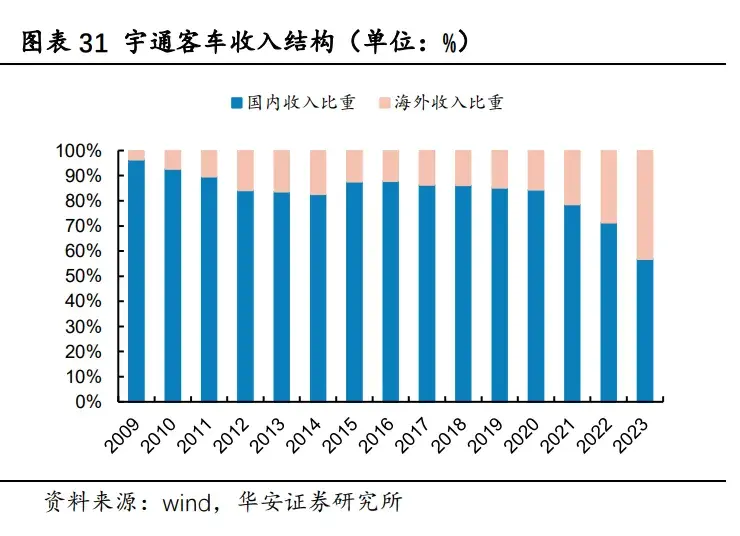

2023年宇通客車整體銷量結構中,還是內銷佔據主導,出口比重逐步提升。 出口比重 28%,內銷比重 72%; 其中大中客出口比重 32%,內銷比重68%。

公司產品已批量銷售至全球40多個國家和地區,形成覆蓋美洲、非洲、獨聯體、亞太、中東、歐洲等六大區域的發展佈局。

不過宇通的出海的成績在行業中算是慢的。 2023年金龍大中客出口比重 48%,內銷比重 52%; 中通大中客出口比重 59%,內銷比重 41%; 安凱大中客出口比重 38%,內銷比重 62%; 福田大中客出口比重34%,內銷比重66%; 比亞迪大中客出口比重75%,內銷比重25%。

既然大家都出海,而且宇通的出口比重低於主要競爭對手,怎麼就宇通的股價一騎絕塵呢?

二、過分悲觀後的新週期

機會總是在絕處逢生。

2022年,宇通疊加了幾個負面。

1、國內的衛生事件管控

2、行業持續下行,客車新能源補貼準備停止

3、受大環境影響,2022年宇通中大型客車銷量甚至低於2009年。

4、公司出口佔比小,當時僅有25%,拉不動業績

至上而下全是利空,公司PB跌到歷史新低1.1倍。 雖然按2021年的分紅金額計算,當時的股息率能達到8%左右,但是前景不佳,資金沒有太大興趣。

拐點就是疫情管控的放開,邏輯一下全變了。 新周期同樣疊加了行業因素和公司自身的選擇和努力。

1、新能源客車市場的縮水,市場反彈在燃油車

2023年新能源汽車購置補貼正式取消了,新能源客車市場在2022年集中採購了一波,一定程度透支了需求,導致2023年大中型新能源客車銷量凈少了2萬輛,同比下滑36%。

新能源車的保值程度還是不如燃油車,在沒有補貼的情況下,市場對客車的需求還是更傾向於燃油車,同時使用場景長途居多,燃油車補給更方便些。

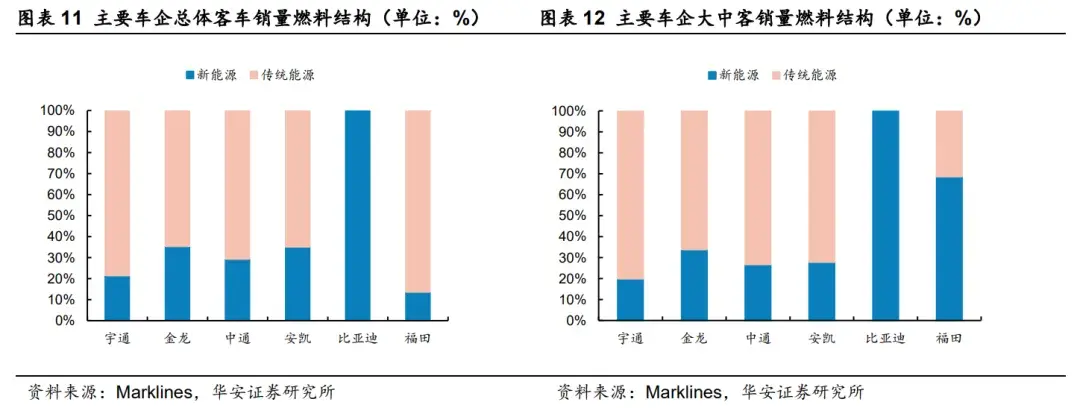

宇通客車傳統燃料車型比重佔據絕對主導,新能源車型比重不高。 2023年宇通總體客車銷量結構中新能源車型佔比 21%,大中客車型中新能源比重 20%,低於主要競爭對手。

燃油中大客車就是宇通最核心的領域,隨著疫情管控放開,旅行出遊活動的恢復刺激了長途客車的需求,燃油客車剛好填補了這個空缺。

2、旅遊用車需求是國內大中型座位客車銷量的主要拉動力量

旅遊用車座位客車在國內受到高鐵、私家車的衝擊較大,銷量年年下滑。 2023年由於國內旅遊市場復甦以及國外需求的爆發,銷量開始回升。

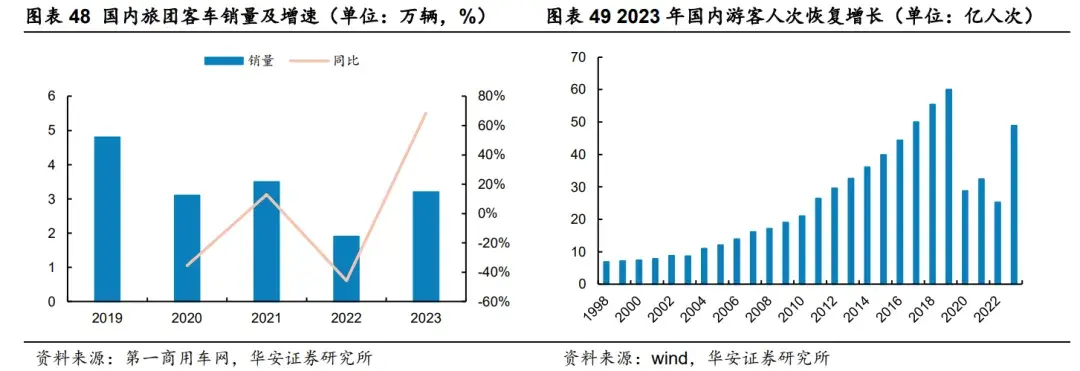

2023年疫情之後旅遊需求快速釋放,國內旅遊人次恢復到49億,同比增長93%,預計今年將恢復到疫情前水準。 國內旅遊需求依舊旺盛帶動旅團客車市場持續增長。

受疫情影響,2020-2022年旅遊團體座位客車市場銷量迅速下滑,2022 年達到谷底 1.9 萬輛。 疫情之後居民積壓的旅遊需求快速釋放,帶動座位客車銷量大幅反彈,2023年實現銷量 3.2 萬輛,同比增長68%。 2024年國內旅遊需求依舊旺盛。

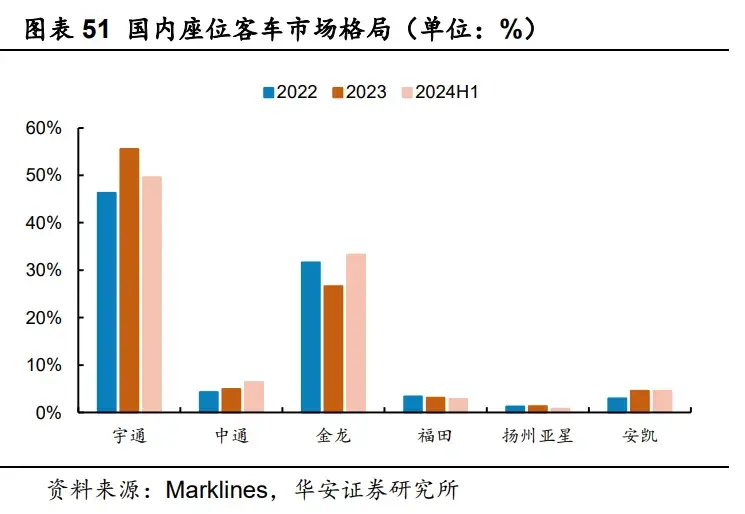

根據華安證券數據,國內座位客車市場集中度較高,宇通客車處於絕對領先地位,市場份額達到50%。 2024H1 金龍客車市場份額 33%; 中通客車市場份額 6%; 安凱客車市場份額 5%; 福田客車份額 3%。

3、海外供給不足,量價齊升

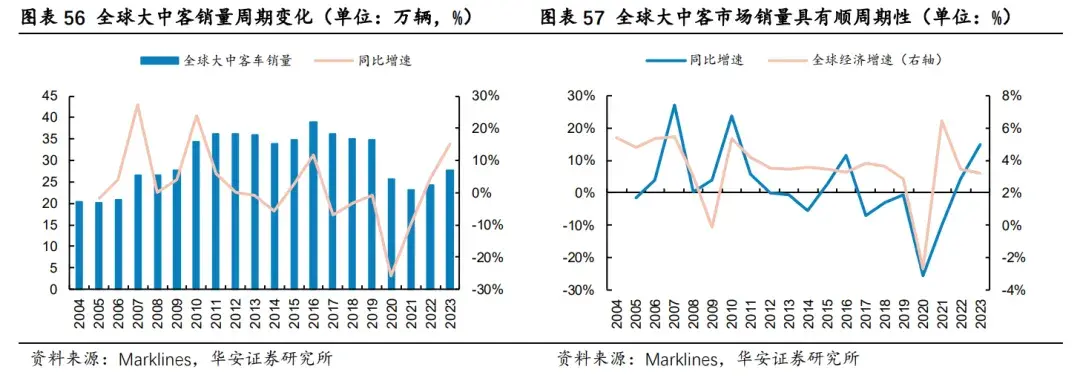

2020-2022年,全球疫情顯著壓制了大中客市場需求,2023 年全球大中客市場需求加速反彈,同比增速 15.4%,實現銷量 27.8 萬輛。 需求釋放成為目前客車市場恢復的核心邏輯,華安證券預計2024年全球大中客市場恢復至2019年水準。

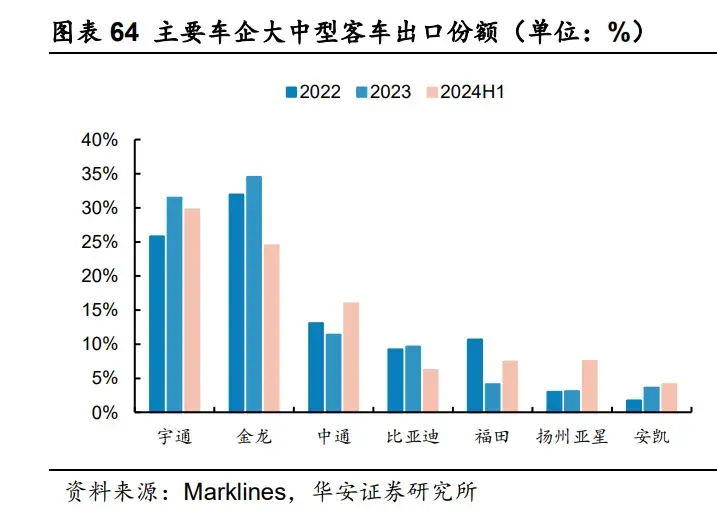

大中客出口格局中,宇通客車市佔率穩步提升,2024H1 份額達到第一。 大中型客車出口格局中,2024H1 宇通市場份額 30%,金龍市場份額 25%,中通客車市場份額16%,比亞迪市場份額 6%。 福田汽車份額 7%。

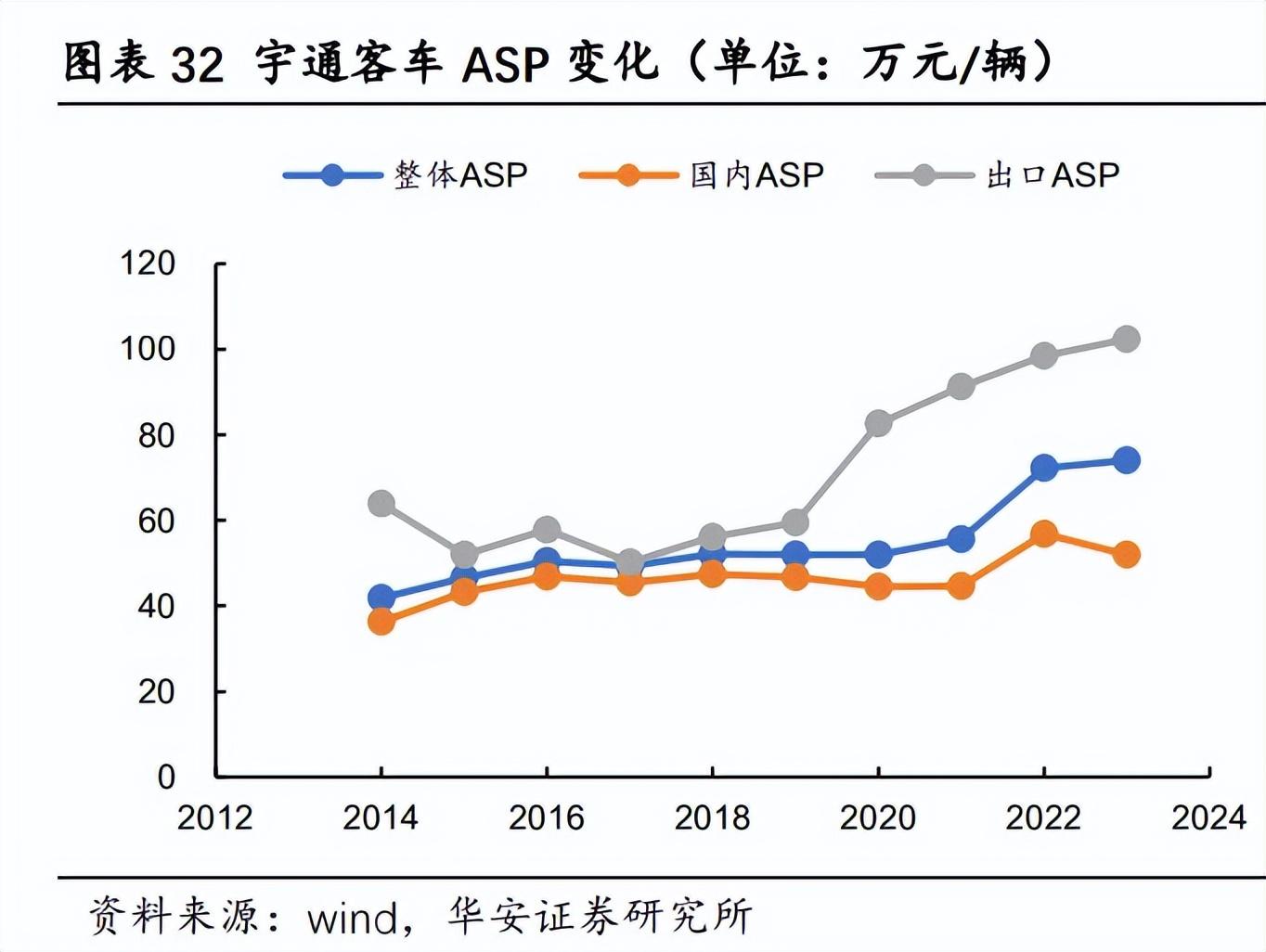

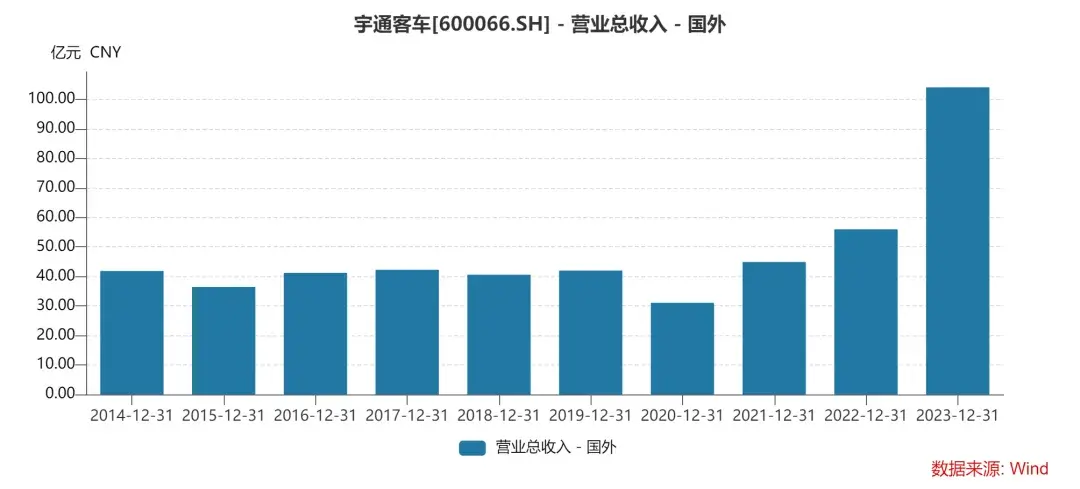

宇通2023年出口銷量僅佔28%,但由於出口ASP高於國內ASP近一倍,帶動了營收佔比超過40%。 2009-2023年宇通客車營收變化與銷量波動保持一致,且海外收入比重從 4%提升到 43%,出口成為公司營收增量的來源。 2020 年開始,由於海外客車產能不足帶動中國車企需求迅速大增,出口價格大幅提高。

2022年國內疫情管控放開后,宇通更加發力出海,2023年宇通海外收入大增,幾乎翻倍,成了能夠大幅影響公司業績的板塊。 今年看景氣度依舊不錯。

環境的突然變化,正好都是宇通的優勢區。 宇通從全是利空,一下反轉成全是利好。 兩極反轉,大衛斯按兩下,造就了4倍的股價漲幅。

結語

宇通的半年報對於後續發展依舊樂觀。

“國內方面,上半年旅遊市場從復甦轉入繁榮發展新階段,支撐公路客運總體需求大幅增長; 受地方財政收支運行持續緊平衡影響,公交市場需求持續下降; 總體上,受旅遊市場的帶動,上半年國內大中型客車市場需求總量同比大幅增長。 下半年,隨著新能源公交“以舊換新”政策落地實施,以及十四五第一批“公交都市”、城鄉交通一體化等示範專案建設推進等政策刺激,預計行業需求同比持平或略增。

出口方面,今年以來,各國人員流動持續增加,公交、旅遊、客運等各市場區隔需求持續恢復; “一帶一路”政策帶來的項目機會以及中東區域朝覲車等重點專案交付,推動出口行業大幅增長。 根據中國客車統計資訊網數據顯示,行業大中型客車出口量同比增長48.5%,下半年預計仍將延續增長態勢,其中歐洲、拉美、東南亞等地區在經濟技術因素和環境保護政策等因素驅動下,新能源客車需求預計持續增長。 ”

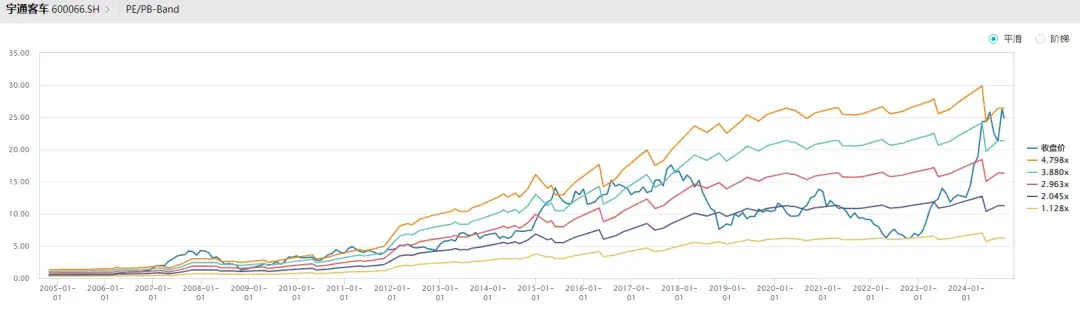

需要注意的是,以PB來看,目前宇通的估值已經處於公司歷史估值水準的高位。

減息50點子,增長型科技股即將大放異彩!想揀到最有潛力的科技股?AI精選科技股策略,「科技巨擘」十年回測回報高達1900%!按此立即了解>>