美國4月CPI來襲,納指期貨跌逾200點!WTI原油升破百,美元指數走高

今年消費品行業哀鴻遍野,乳製品行業不比白酒好到哪去,伊利蒙牛雙雙新低,業績更是多年以來首次利潤大跌。

但行業裡面,比這兩個龍頭開跌更早,大環境更悲觀的飛鶴乳業 (HK:6186),卻有著截然不同的走勢,今年以來股價異常強勢,跑贏恆生指數,堪稱最強的乳製品股票。

飛鶴主要賣的是奶粉,人口開始向下這幾年,基本上都是悲觀預期,奶粉份額再高,也扛不住出生率的腰斬。 飛鶴的業績也跟著差了很多年,但是在今年,飛鶴難得的成為了業績正增長的幾家乳企之一,這也支撐起了股價的反彈,這麼看來,反倒是需求最不好的飛鶴要先走出低谷了?

一、人口斜率難以再降

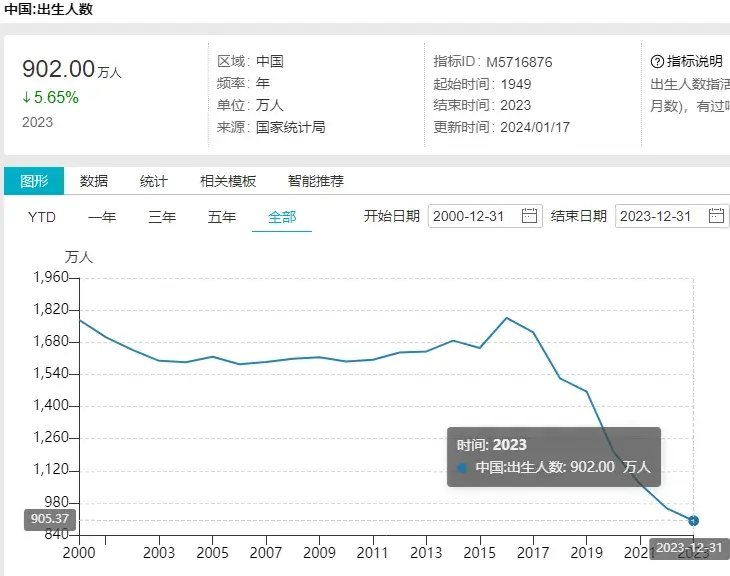

首先在今年,在大家意料之外的事可能是人口數據斜率大概率要企穩了,一方面,今年龍年也是最受歡迎的生肖年,疊加去年的疫情放開,出生數據會有所復甦。 從各地的數據看,今年上半年的出生人口數據同比回升了近10%,在這種影響之下,行業的尋底階段應該接近尾聲。

目前,2024年出生人口預期800-900萬人左右。 按照78歲的人均壽命預期,經過百年更迭后,最後中國的人口會只剩下6.6億人,相當於人口數量腰斬,出生人口會不會隨著經濟下行繼續下降,甚至出現韓國那種過多少年之後完全自然滅族的狀態? 答案是大概率不會。

隨著人口的下降,各類人均資源佔有量將大幅提升,這是韓國日本這些國家不能比擬的,例如中國房地產存量面積不變,6.6億人口的平均住房面積能到70平方,直追美國,達到全球最高水準,屆時中國也能跟美國、澳大利亞、加拿大、俄羅斯一樣,地廣人稀,資源充沛。

這種環境下,完全能支撐生育率的回升。

按照目前的資源支撐力水準和人均壽命預期,當前這個出生人口數差不多就到底部了。 長期來看,人口下滑對奶粉銷量影響的邏輯已經逐漸完成,未來也缺乏行業銷量持續下滑的基礎了。

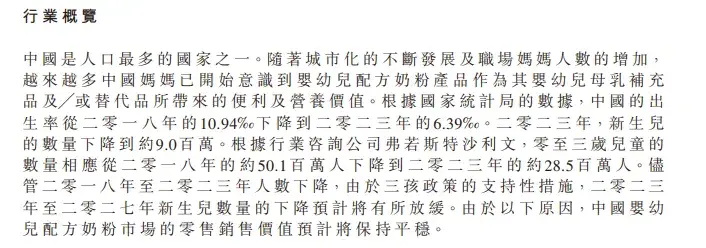

而如果考量奶粉的主要消費群體,0-3歲兒童,2023年的數據是28.5百萬人,按照800萬的出生人口數量,這個數據在未來幾年會繼續降到24百萬左右,所以1-2年內,銷量仍然是下滑的,但在那之後,行業的銷量基本就進入底部狀態了。 所以也可以說,飛鶴持續幾年的業績下滑,將在這幾年內面臨拐點,甚至就是現在。

之前曾經分析過牛奶乳製品巨頭伊利蒙牛的狀態《中國乳業的抄底價值》,它們在今年進入到營收利潤雙下滑狀態的(伊利利潤增長來自於非經常性收入),它們跟飛鶴背後底層邏輯一樣,都是人口。

但飛鶴盯住的是出生人口,伊利蒙牛盯住總人口。 飛鶴的下滑猛烈且更早來臨,但短期快速下滑之後,底部也很快到了,但是總人口呢,要百年更迭,每年降幅不大,但持續很久,底部反而不好把握。 基本就是陰跌和一步跌到位的區別。

出生人口比各項經濟數據率先回調,現在看來也不是什麼壞事,因為風險更早地釋放了。

滲透率提升+產品ASP提高,就能對衝掉量的下滑,在這個市場內實現成長。

二、增利不增收

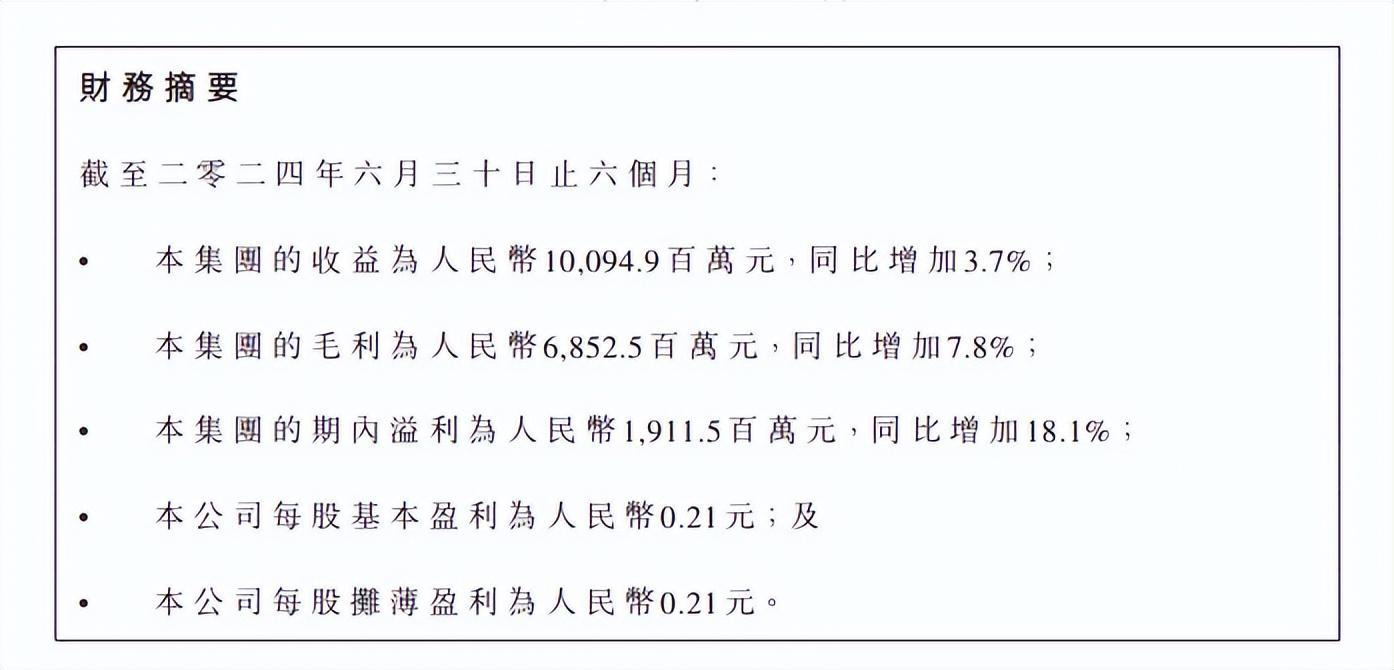

具體問題具體分析,從飛鶴的中報來看,業績不算特別好。 營收增長了3.7%,而利潤增長了18%,基本上是獲利率提升帶動的利潤回升,人口大幅下降帶來的行業收縮影響依然很大。

从公司的披露信息来看,利润增长,一大要素则是来自于高端产品增长,ASP在提高,公司的超高端产品收入同比增速达到19%,只是总销量还是在下滑态势当中,从上述人口数据中也能推断,继续持续1-2年的量下滑也是合理的。

但毛利率和净利率都达到了近几年来的靠前水平,开始逐步回暖,确实是有惊喜,毕竟现在大环境下,各类消费都需要降价促销量,奶粉能提价,足以说明消费的韧性。

作为一家消费品公司,巅峰期30%的利润率应该是回不去了,当时也是人口和行业竞争占优因素叠加取得的超预期成绩,大家也认为当时的飞鹤利润率过高有猫腻,这两年也打回原形了。但下降的下限在哪,现在是看到了,利润率从16.75%回升到了18.8%。

16-18%可能就是飞鹤的利润率底部区间,而这个水平算是消费品的合理化水平,而跟其他乳企相比依然优秀,这是较为体现竞争力的一个数据。

三、缺点不少

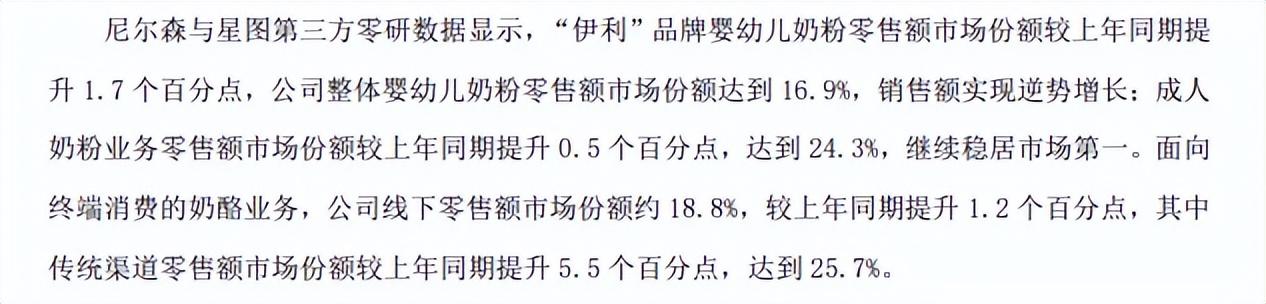

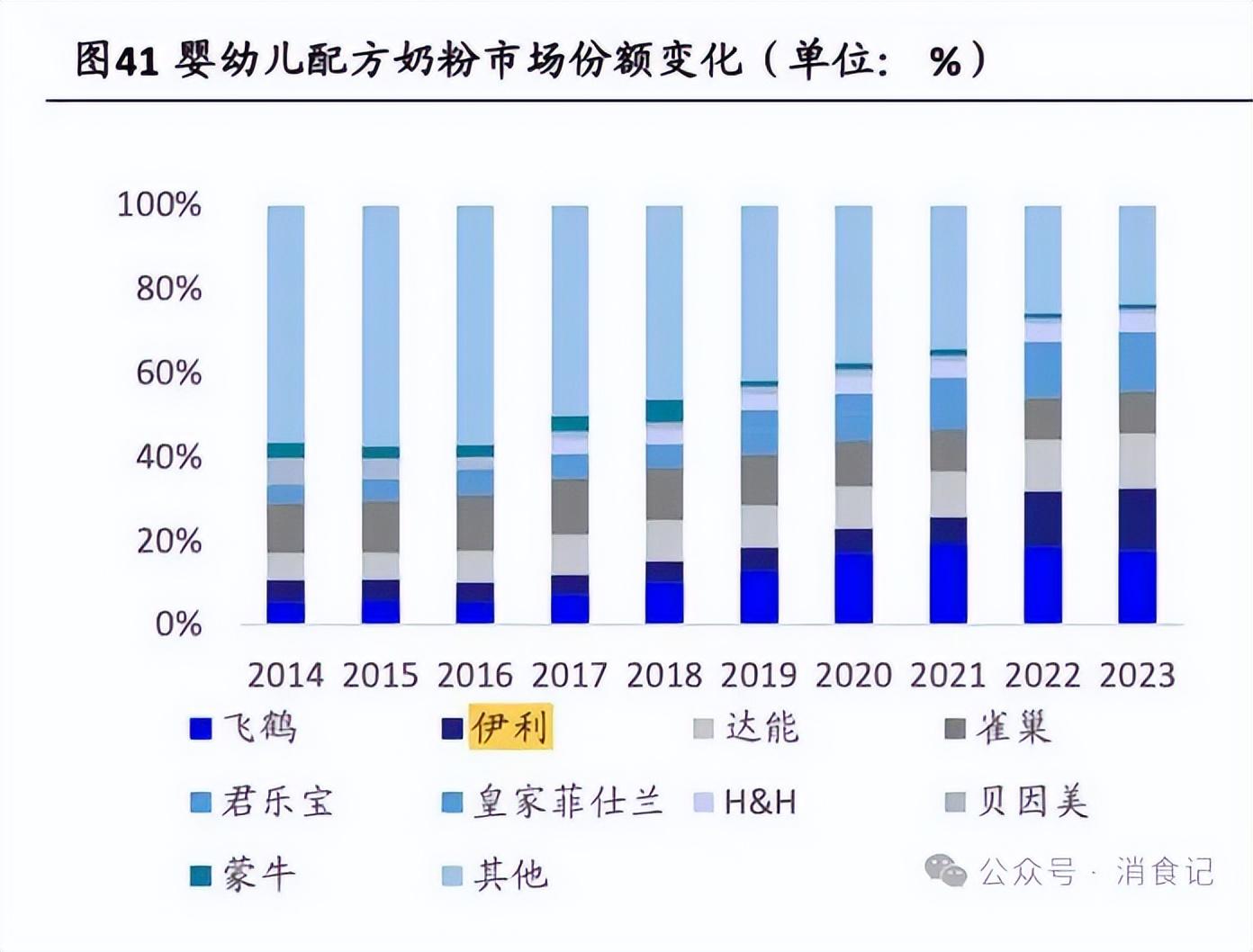

但在财报背后,仍有一些不足的地方,在竞争层面,2024年上半年婴配粉市场是下降的,所以飞鹤的成绩是跑赢行业的,但是相比竞争对手伊利,则有点逊色。

据伊利披露的数据,伊利的奶粉业务收入无论增速还是体量,都胜过飞鹤。

虽然,伊利这一业务分类包括了成人奶粉及奶酪等干乳制品。但婴儿奶粉这一块业务,增速不会比7.31%低,飞鹤也许提升了市场份额,但伊利提升了更多。

两者现在都是在共同取代原来其他品牌的市场,但飞鹤的市占率提升速度一直比不过伊利,长期来看,这也是对于飞鹤的市占率提升不乐观的点,伊利的市占率快速提升,跟飞鹤的市占率扩张降速,是同步的。

不过,考虑到飞鹤的利润率比伊利高,且两者目前都没有打价格战抢夺市场的意愿,目前看来,这个市场依然是可以容纳双巨头成长的。只要增速的差距不拉开太大,那就没有动摇飞鹤的根基。

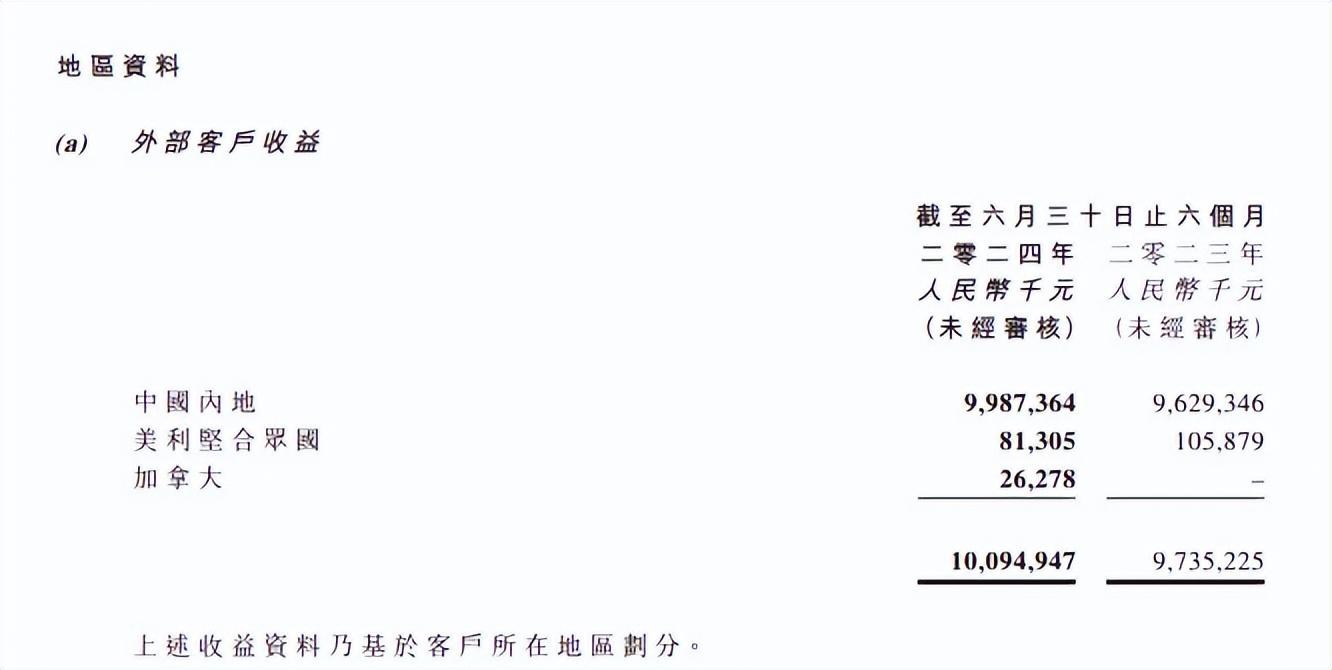

在出海方面,飞鹤则同样遭遇了滑铁卢(其他乳企同样不行),上半年海外收入里面,美国收入同比下降了,对于任何中国消费品牌,最大的成长性基本上都要靠全球化,现在没有做出突破,也看不到太大苗头,从这点看来,飞鹤的未来不会有高增速。

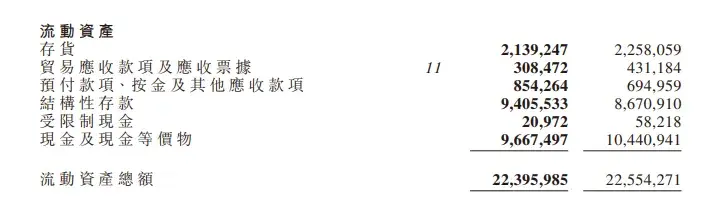

在股东回报方面飞鹤也是争议较多,一方面,公司过去利润不俗,积累了大量的现金,但却没有应派尽派,都留在了账上,现金等价物有96亿,还有94亿的结构性存款。

理论上,这能支撑较大规模的回购或者特别分红方案,在股价低迷时注入动力。然而,公司对股价下跌没有太大态度。

选择是买理财产品,截止目前,公司持有了近55亿的理财产品,虽然这个收益率是高于国债了,但是比公司的ROA和股息率都低太多了。要是用以回购股份,公司eps能飙升个20%都可以,并且也将进一步提升股息率。

对于这种现象,质疑是公司赚的钱不会完全分享,这部分钱基本就等于私用了,也是对这家公司长期不信任的核心,要么是定向投资的理财方有利益勾连,要么是脑子不太聪明,总而言之,对于飞鹤的股东回报能力,大家长期以来都是批评多于支持的。

但在今年利润的分配上,飞鹤又好于大部分的上市公司,在上半年,公司派出了13.5亿,派息比例达到72%。叠加较低的估值,当前的股息率达到了7%,在消费品里面已经算很高了,并且也给承诺了,未来派息绝对金额每年10%的成长、派息比例70%以上。

虽然历史上管理层对于业绩预测不太靠谱,但是现金体量支持这种派息。飞鹤即使业绩倒退,也是可以维持派息金额的。所以在股东回报方面,即使过去有很多问题,但也绝对远超及格线。如果实现大额特别分红或者回购,基本上就是港股最优秀那一档的股东回报水平了。

所以问题看下来,一个在于跟伊利的竞争形势,一个在于出海无惊喜,还在于股东回报能否如约进行。

结语

綜合看下來,飛鶴當前的股息率和業績表現支撐得起今年股價的表現,不把它當做是成長股,而是當前各類主流收息股:資源股、銀行股、公用事業股的替代品,7%的股息率跟這些都差不多,人口也許還會降,但降不了太多了,收入可能會下滑,但也有能力維持成長了。 奶粉依然是乳製品行業裡面比較好的品類。

而今年很多熱炒的收息股,是不會提分配比例和股息增長的承諾的。 而收入和利潤增長的,也不多。

當然,不要把飛鶴視作是一個高回報的標的就是了,國內和海外的競爭力,公司都不足以取得超額成長,業績的波動因素很大概率還是取決於行業表現。 沒有高成長性,講不起故事,都是股息投資者,長期不可能成為高回報的N倍股。 風險偏好越高,公司的股價彈性相對就更不占優。

但股息率10%的股票倍抱團到5%,上漲一倍,這種現象在今年屢見不鮮,長期低回報不代表短期低回報,把未來多年的漲幅在當下一次兌現完,那也有吸引力。 這樣的事情是可遇不可求的,但可能再度發生,還在高股息區間(10%以上)的個股,都有這種刮彩票的機會。 飛鶴的上漲,也可能是處於這樣的過程當中。

減息潮來臨,小盤股大翻身!「中盤股之星」AI精準選股策略,揀到明日之星股,賺錢更輕鬆!按此了解詳情。