金市前瞻:4000美元成「價值窪地」?非農周重磅來襲 黃金或向4750美元發起衝擊

今年以來,資金不斷湧入債券市場,債牛行情加速。但隨著債券價格的逐步走高,長期國債利率不斷創下歷史新低,引發了近期債市的大波動。

害怕股價暴跌?InvestingPro旗下ProPicks超越標普策略成功避開Humana 4月2日13%的大跌!按此查看ProPicks AI精選股票名單。

多位業內人士表示,當前多方面的利空因素仍等待消化,長端債券參與性價比或不高,未來行情可能陷入震盪;但從基本面來看,上漲的邏輯未變。

// 債市大波動 //

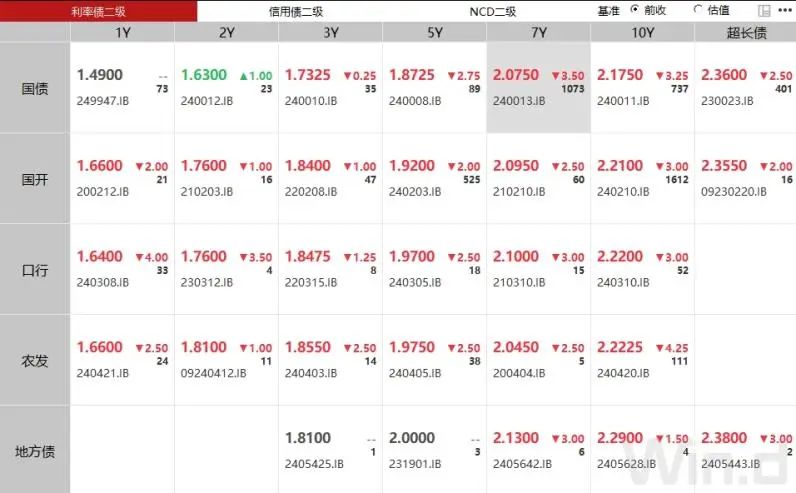

8月14日,國債期貨全線收漲,30年期主力合約漲0.69%,早盤一度漲1%;10年期主力合約漲0.17%,早盤一度漲0.40%。

銀行間利率債收益率普遍下行,7年期國債收益率下行幅度較大,達3.5bp。

8月5日以來,債券市場迎來一波寬幅震盪。資料顯示,8月5日,10年期、30年期國債到期收益率分別跌至2.09%、2.33%,但債券市場下行的趨勢未被扭轉;8月6日-12日,國債到期收益率快速上行,8月12日,債市迎來大幅調整,30年國債期貨主力合約跌1.11%;8月13日、14日,債市再度回暖,30年國債期貨主力合約兩個交易日累漲1.21%。

// 監管喊話債市 //

有消息稱,8月6日-12日,債市大跌的背後是大型銀行受央行指導賣出利率債。

根據中國人民銀行官網7月1日發佈的公告,為維護債券市場穩健運行,在對當前市場形勢審慎觀察、評估基礎上,人民銀行決定於近期面向部分公開市場業務一級交易商開展國債借入操作。

資料顯示,截至8月14日,10年期、30年期國債到期收益率分別為2.20%、2.38%。但今年5月中旬,《金融時報》發文表示,“從近年市場正常運行情況看,2.5%至3%可能是長期國債收益率的合理區間”。

長期國債利率一路下行,已經引起了監管對風險防範的重視。今年5月底,央行在回復媒體問詢時明確表示,高度關注當前債券市場變化及潛在風險,必要時會進行賣出低風險債券包括國債操作。

// 趨勢變了嗎?//

對於債市近期的波動,多位業內人士表示,當前多方面的利空因素仍等待消化,長端債券參與性價比或不高,未來行情可能陷入震盪;但從基本面來看,上漲的邏輯未變。

中加基金固收團隊表示,雖然短期內債市波動加大,但從中長期來看,債市向好的態勢並未改變。首先,國內經濟仍處於復蘇階段,貨幣政策整體保持合理充裕,這為債市提供了有力的支撐。其次,隨著全球經濟的逐步復蘇,各國央行貨幣政策或將逐漸轉向寬鬆,這將進一步減輕對國內貨幣政策的制約,為債市創造更為有利的外部環境。中期視角下,國內經濟轉型升級的宏觀環境未發生明顯轉變,資產荒格局或將延續,本次調整是市場波動的正常體現。不過當前央行借券和賣券量價資訊不明,短期內對長端的交易仍需謹慎。

嘉合基金固定收益公募投資部總監于啟明認為,短時間內,債券市場的波動或將加大。在央行進行調控的背景下,非市場化行為或佔據上風,長端債券參與性價比或不高。根據二季度貨幣政策執行報告的內容,很難斷言目前的債市點位已經達到了央行的合意水準。尤其是很多長久期信用債的估值還未充分調整,需要防範信用債等品種的補跌風險,並觀察後續基金和理財是否會出現贖回。

南華期貨債券分析師徐晨曦分析,目前基本面上沒有明顯利空,如果市場因為止損、客戶贖回等原因發生一定程度的踩踏,央行也可能會授意大行買入國債。畢竟央行此次調控只是為了抑制市場過熱的交易情緒,並不希望造成市場動盪進而產生更大的風險,所以趨勢性下跌的可能性不大。

興證固收稱,2024年8月以來,債券市場出現大幅調整。債市壓力或已從金融監管蔓延至資金利率,後續關注非銀機構行為。關注市場壓力繼續上升的三個信號:資金面、存單量價、MLF續作方式。觀察債市節奏演變的三個維度:理財贖回影響、央行是否買債、臨時正/逆回購實施情況。綜合來看,當前債市短期內抄底的性價比不高。從資產性價比來看,8-10月份:中長端利率債>中短端利率>城投債>超長信用債>二永債。此外,建議基於持倉情況,合理選擇相應的國債期貨合約進行套保,對沖產品淨值面臨的波動風險。