美股開市前,在岸、離岸人民幣升破6.87關口!比特幣站上6.6萬美元,白銀飆升4%

8月5日全球資本市場遭遇“黑色星期一”。8月6日,全球資本市場立刻迎來全面反彈,其中,A股小幅反彈,上漲公司數超4700家。日經225指數漲幅超10%,歐美股市亦大幅反彈。

美國三大股指全線收漲,道指漲0.76%,標普500指數漲1.04%,納指漲1.03%。卡特彼勒漲3.02%,陶氏漲2.89%,領漲道指。萬得美國TAMAMA科技指數漲0.96%,臉書漲3.86%,特斯拉漲0.88%。中概股普遍上漲,比特小鹿漲14.64%,新東方漲13.44%。

資料來源:Wind歐洲方面,德國DAX指數漲0.09%報17354.32點,英國富時100指數漲0.23%報8026.69點。

// A股縮量反彈 //

截至8月6日收盤,上證指數漲0.23%報收於2867.28點;深成指漲0.82%報收於8463.86點;創業板指漲1.25%報收於1627.36點。

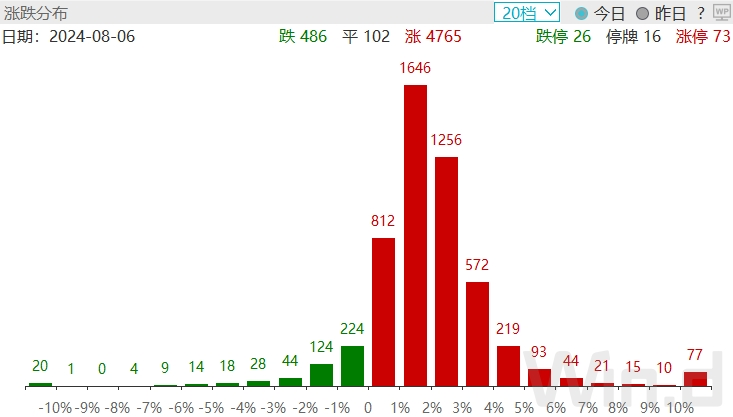

從個股漲幅分佈來看,上漲公司數4700多家,漲停公司數73家,下跌公司數400多家,跌停公司數26家,市場呈現普漲態勢,人氣大幅回升。

// 亞太主要股指收盤多數上漲 //

8月6日,亞太主要股指收盤多數上漲,韓國綜合指數漲3.3%報2522.15點,起亞汽車漲近7%,SK海力士、LG新能源、現代汽車等多股漲近5%,韓國KOSDAQ指數漲超6%。日經225指數收盤大漲10.23%報34675.46點,結束三日連跌,個股方面,基恩士漲近18%,日立、東京電子漲近17%,豐田汽車漲近13%。日本東證指數漲9.3%。澳洲標普200指數收盤漲0.41%報7680.60點。紐西蘭標普50指數跌0.15%報12245.76點。

其中,日本股市近期波動劇烈,8月5日,日經225指數大跌12.40%,8月6日大幅上漲10.23%,上演罕見蹦極行情。

// 如何理解全球市場劇震?A股如何應對? //

興業證券發佈研報稱,7月以來,以日本為首的全球市場迎來快速下跌,8月5日全球資本市場更是遭遇“黑色星期一”。如何看待本輪全球資本市場的劇烈波動?週邊市場巨震之下,A股又將如何應對?

一、如何理解全球市場劇震?

第一,本輪全球資本市場波動放大的本質還是在於估值偏高、交易過於擁擠。以美股為例,截至7月底,標普500席勒市盈率處於2010年以來90%以上的較高分位數水準。並且結構上,全球資金的倉位都過於集中在美國科技龍頭中,做多美國科技巨頭更是連續17個月被視為為全球最為擁擠的交易。

第二,套息交易的逆轉是導致全球股市劇烈波動的“導火索”。伴隨著日元升值,疊加美股調整,套息交易中所包含的資本利得利差收益和匯兌收益快速收縮,導致此前市場流行的日元套息交易迎來逆轉。而在套息交易平倉的過程中,一方面拋售美元資產將使美元資產貶值、壓縮資產和負債端的收益並加劇日元的被動升值壓力,另一方面買入日元又將降低匯兌收益並導致日元升值,收益被雙重擠壓後,就會觸發更多的套息交易平倉,所以出現了日元的自我強化式的升值以及高息貨幣計價資產的負反饋的下跌。並且,由於日本杠杆率偏高,若市場調整幅度過大,又將導致觸發保證金的追加,那麼就需要再進一步賣出高息資產以換取用於補充保證金的流動性,資產端的拋售壓力又會進一步被加劇。隨著套息交易的逆轉趨勢不斷強化,資金快速從美元高息資產回流至日元,甚至可能已經演變為資金恐慌式拋售的踩踏行為,前期過於擁擠的做多美國大盤科技龍頭的策略已逐漸遭到“反噬”。

第三,全球經濟下行壓力增大,美國經濟快速放緩,導致企業盈利面臨不確定性。尤其是對於依賴海外營收的日股而言,外需收縮疊加日元升值,企業盈利的不確定性或將提升。

第四,微軟等科技龍頭Q2業績及Q3指引不及預期,使全球投資者對AI產業的進程有所擔憂。美國科技龍頭大幅提升AI相關資本開支,但其營收和淨利潤的預期提升幅度卻相對較慢,導致市場逐漸開始擔憂人工智慧的回報週期和預期收益率。

第五,歷史上每年三季度都是美股波動率的回升視窗,在大選年中這一特徵將更為顯著。回到當下,在民主黨改為哈裡斯競選後,特朗普勝選概率下降,美國大選的不確定性導致美股波動率走高、市場風險偏好進一步回落。

第六,上週末伯克希爾哈撒韋披露的二季報顯示巴菲特減持蘋果近半持倉、增持現金也對市場情緒造成擾動。

二、A股如何應對?

多重宏觀因素衝擊之下,此前過度一致的預期、過度擁擠的交易出現了階段性的逆轉和“高低切”,而伴隨全球資本市場劇烈波動,類似4-5月份,中國資產或逐漸獲得海外資金增配。4月下旬開始,國內房地產政策預期升溫,疊加海外由日本加息預期和美聯儲降息預期回檔導致全球資產波動加大的背景下,海外對沖基金等外資交易盤大幅加倉AH股。回到當下,隨著政治局會議強調“擴內需”、各部委積極落實和部署新一輪穩增長政策,疊加週邊市場劇烈波動,7月30日以來外資交易盤率先回流A股。

短期維度來看,8月5日週邊市場已逐漸演變為資金恐慌式踩踏的非理性下跌,尤其是日股已顯著超賣,後續不排除情緒修復的可能性。但未來1-2周內,由於缺乏資料證偽市場當前在演繹的“衰退交易”,且傑克森霍爾會議對貨幣政策的表述也要等到8月中下旬,在沒有緊急外部干預的前提下,美日相關資產或維持高波動、全球市場短期或繼續risk-off。考慮到中國資產在外資的頭寸占比較低、且A股也不屬於套息交易範疇中,疊加估值便宜,A股短期大概率相對全球將有顯著的超額收益。

中期維度來看,8-9月中國資產將面臨更為有利的流動性環境。一方面,美國9月大概率降息,有望改善全球流動性環境並壓低美債利率。另一方面,美國經濟走弱和大選導致不確定性將持續壓制此前過度擁擠的交易,這將驅動海外資金,尤其是亞太對沖基金重新配置中國資產。並且不同於4-5月全球市場波動之際,部分長線資金選擇回流美股“抄底”,當前美國經濟已顯疲態,後續若美國經濟快速回落,基本面走勢與美國相背的中國資產性價比將進一步顯現,配置盤資金也有望回流。

華福證券發佈研報稱,2024年8月5日,全球股市迎來劇烈震盪,日韓股市觸發熔斷機制,歐美股市普遍下跌,海外市場調整的主要原因有以下幾點:

一是年初至今海外股市累積了不小的漲幅,估值偏高。2024年年初以來,美國、日本、英國、法國、德國等市場代表性指數均創歷史新高。以美股為例,目前美股標普500指數無論是市盈率還是市淨率,都處在歷史高估狀態,估值偏高本身帶來調整壓力。

二是出現了對美國經濟能否軟著陸的擔憂。美國7月就業資料顯著走弱,另外近期部分美國科技公司披露財報顯示收入增速不及預期,以及巴菲特大幅減持蘋果公司的消息加劇了市場的擔憂。

三是日本央行超預期加息縮表,向貨幣政策正常化邁出更大步伐導致日元大幅升值,而此前“日元套息交易”的邏輯迎來逆轉。

展望後市,我們認為有幾點可以關注:

第一,美股方面,由於成熟市場的學習效應,一般的週期性因素(如貨幣政策、經濟週期等),或很難使美股系統性崩盤。過去幾次標普500指數超過20%以上的下跌,基本都是出現了史無前例的負面衝擊,如2000年互聯網泡沫破滅、2008年金融危機、2020年疫情爆發、2022年出現40年未遇大通脹。

第二,當前處在美聯儲即將降息之際,在沒有史無前例的負面衝擊下,美股很難出現持續大跌,但是高估之下美股估值修復也需要時間,後續或呈現寬幅震盪走勢。

第三,我們認為投資者不必過於恐慌和擔心,可以繼續關注盈利穩定、估值較低的國內權益資產投資機會。近期召開的政治局會議傳遞出逆週期調節、提振消費、全面落實改革措施等多重積極信號,資本市場有望迎來長期向好的發展態勢。