隔夜美股 | 三大指數連續第二日收高 科技股普漲 西部數據(WDC.US)漲9.6%

英偉達漲到頭?更多分析師目標價,一鍵查看詳情,夏季大促,限時特惠來襲!領取優惠,即享半價,不容錯過!

昨日,Manner咖啡店事件引發熱議,咖啡店有多卷的詞條登上熱搜。

自從去年瑞幸和庫迪開啟9.9元價格戰以來,瑞幸咖啡 (OTC:LKNCY)跌去35%,此前一度跌超50%,而星巴克公司 (HK:4337)(NASDAQ:SBUX)跌去12.8%,都跌至一年來的最低位,從股價上就能得知行業近一年的變化,咖啡的價格戰仍在進行中,暫時誰都不是贏家,而打工人是這輪價格戰中最苦的一方。

一、苦了瑞幸,傷了星巴克

雖然過去1年,咖啡人均消費量和滲透率是提升最大的一年,也是瑞幸聯名最出圈的一年,但行業利潤是不斷壓縮的。當利潤減少,競爭壓力加大時,各家為了在淘汰賽裡活下來,更嚴格的壓縮成本,以致于出現門店員工少,單量大幅增長,員工高強度工作忙不過來的情況。

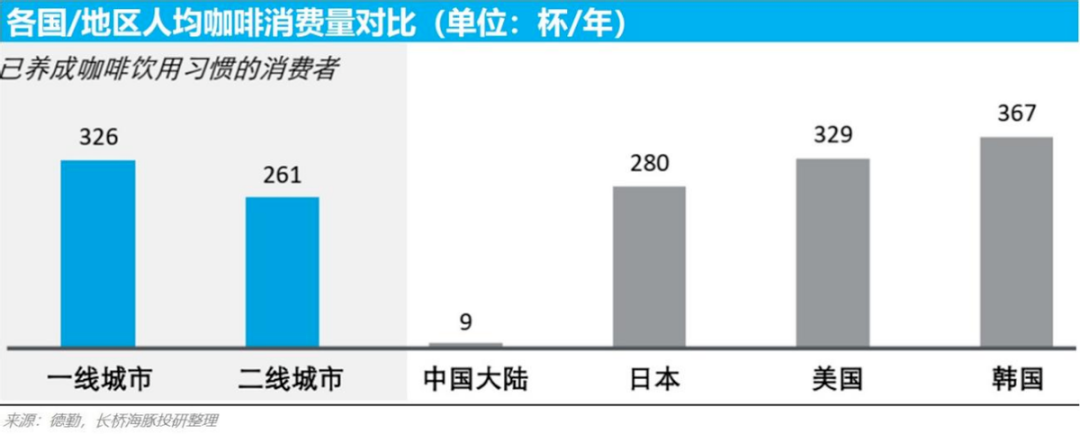

資料顯示,一線城市和二線城市的咖啡消費量已逼近消費量成熟的美國市場,而距離韓國還有一段距離。

庫迪通過全加盟+補貼加倍的方法,吸引了更多加盟商參與,用一年的時間開到了6500家門店。

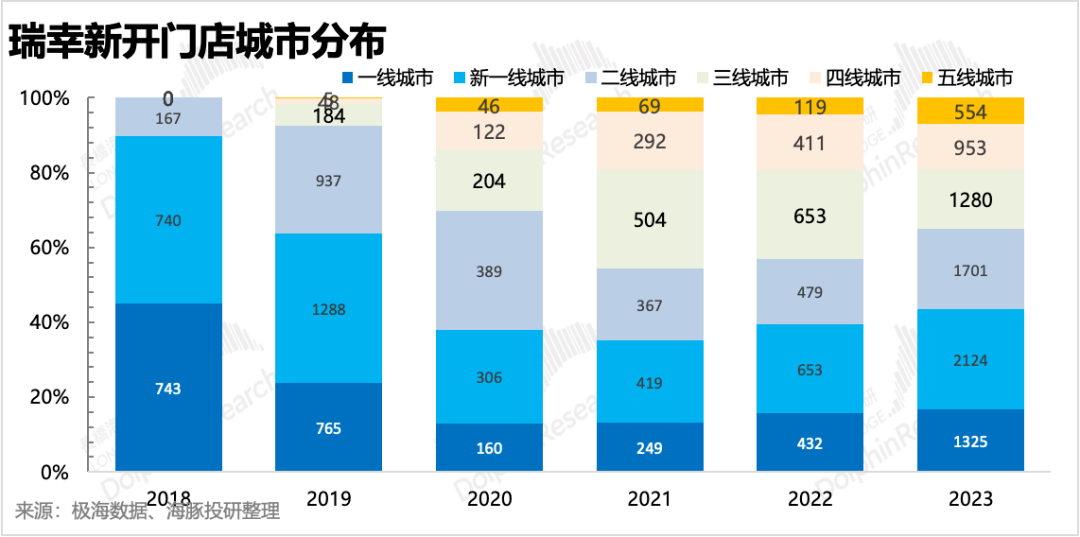

今年Q1,瑞幸門店數量環比淨新增2342家店,增長至18590家店。雖然咖啡行業可能已經來到平臺期,但瑞幸還是保持著高速開店,可能是因為提前占位的戰略考慮,這也使得庫迪跟隨圍剿開店的代價變高。

至於下沉市場還有多大,能給瑞幸開到多少家店,這數字是未知的。不過,咖啡行業價格戰有個可能形成的趨勢,那就是有機會吸引部分喝奶茶的消費者開始攝入咖啡,因為相比起均價20元的奶茶店來說,10-15元的咖啡更便宜。

在價格戰的影響下,今年一季度,瑞幸營收增長41.5%至62.8億元,淨虧損0.83億元。營業利潤率從去年同期的15.3%下滑至-1%。自營門店的經營利潤率環比下降至7%,遠低於正常經營時期20%以上的水準。

瑞幸被庫迪纏的重回虧損,而星巴克更是受傷。

截止24財年中報,星巴克營收為1280億人民幣,同比增3.2%,淨利潤為128億元,同比增1.8%。

在中國市場的門店數量從6243家增長至7093家,雖然門店增多,但中國區收入從7.638億美元下跌至7.058億美元,同店銷售額下滑11%,交易量下滑4%,平均客單價下滑8%。

星巴克中國市場把整個國際業務部的同店銷售額拉低了6%,除了中國市場外,星巴克在日本、亞太、拉丁美洲等地區的收入都在增長。星巴克美國市場同店銷售額下跌3%,交易量下跌7%,但客單價提升了4%。

根據星巴克的指引,2024財年的收入增長為低個位數,低於此前預測的7-10%,預計中國同店銷售額將下降個位數,差於此前預期的個位數增長。

關於價格戰,星巴克高管表示,認為提供低價飲品的咖啡店和茶飲店加大了競爭,但星巴克依舊無意參與價格戰。

不過,值得注意的是,雖然星巴克高管說不參加價格戰,但近期星巴克通過電商各管道的方式,已經把飲品的單杯價格代入至19.9元,甚至通過參與活動的方式,最低單杯價格逼近10元,星巴克在中國市場的價格是不斷下滑的。

二、拐點何時出現?

現階段的咖啡行業也是熟悉的劇情了,只要一個行業規模夠大,引起企業擠進來,開始不顧利潤的搶市場份額,先看營收規模的卷,導致每家的利潤都受損,最後淘汰剩3家占份額最大的。這種劇情在過去幾年裡也屢見不少了,例如一開始的電商買菜,再到現階段在進行的光伏行業、新能源車等,更不用說原本競爭就更為激烈的茶飲行業。

不過,在這種極端的內卷下,也帶來了一定的投資機會,選中最後的活下來的。

例如現在的瑞幸,雖然價格戰打傷了現階段瑞幸的利潤能力,但還是在逆勢擴張,通過召集加盟商的方式擴張下沉市場,而逆勢擴張是行業龍頭趁勢擠出競爭對手的決策之一。

對於瑞幸來說,現階段就是保證自身現金流的水準,熬到庫迪的盈利能力下滑,快速拓店的模式跟不上瑞幸。

瑞幸可能熬得住,但對於投資人來說,這個資料跟蹤是很難的,因為瑞幸管理層在業績會上的交流也很少,每次業績會都是官方的回答幾句,很少透露公司更多的決策。

所以,現在雖有規模優勢,但需要多久才能走出拐點是難預測的,也讓投資人更難拿住。

當有一些邊際變化時,股價就有很大的彈性。即例如上周,6月12日,庫迪方面表示為價格戰做好3年的準備,但不排除提前結束的可能。再加上一季度開始,瑞幸已經有部分產品和門店開始縮窄9.9元價格戰的優惠程度,在兩則消息夾雜下,股價近7日就漲了30%,但依舊是股價近一年的低位。

三、結語

那麼樂觀假設明年價格戰有所改變,加上門店擴張支出開始縮小,若明年瑞幸回到去年接近30億利潤的水準,按照傳統餐飲股龍頭的估值給到15倍的PE,那對應450億的市值。

其實跟現在相差不多,這也意味著市場對瑞幸的預期實際會更高,30億利潤會是中性的,WIND的2025年盈利預測中位數已經到42億的水準。

若明年能到這利潤水準,那明年價格戰的競爭也許已經結束了,但目前來看,行業利潤依舊是不樂觀的,以及在星巴克的入局下,其實價格戰還在加大。