隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

- 沙特阿美(saudi Aramco)於2023年實現利潤1213億美元。

- 儘管與2022年的峰值相比略有下滑,惟沙特阿美的利潤仍連續第二年冠絕全球,無懼油價波動。

- 利潤世界第一的沙特阿美增長潛力如何?根據InvestingPro,該公司股價前景仍然樂觀。

Investing.com - 沙特阿美(TADAWUL:2222)2023年實現利潤1213億美元,繼續穩坐全球上市公司利潤王座。

無法理解沙特阿美的利潤有多高?我們可以看看華爾街七巨頭中若干公司的利潤總和:Meta (NASDAQ: Meta)(390億美元)、亞馬遜(NASDAQ:AMZN)(300億美元)、英偉達(NVIDIA)(NASDAQ:NVDA)(300億美元)和特斯拉(NASDAQ:TSLA)(150億美元),總計1140億美元。

與沙特阿美公司的收入相比,七巨頭的總利潤仍然低了70億美元。即便是2023年利潤達970億美元的蘋果(NASDAQ:AAPL)和沃倫•巴菲特的巴郡(NYSE:BRKb),以及720億美元的微軟(NASDAQ:MSFT),也相形見絀。

沙特阿美估值

與2022年創紀錄的近1610億美元利潤相比,沙特阿美的利潤其實有所下降,部分由於油價下跌,油價下跌還引發OPEC+透過減產來支撐油價,其中減產主力就是沙特。

然而,雖然油價波動較大,為沙特阿美的利潤已經連續兩年全球第一。那麽,展望未來,沙特的股價前景是否也如此强勢。

目前,微軟、蘋果和NVIDIA市值排名全球第三,沙特阿美緊隨其後,係市值超過2萬億美元排名第四的公司也是排名最後的公司。

沙特阿美近期股價為8.55美元,自2019年底上市以來,已上升逾20%。

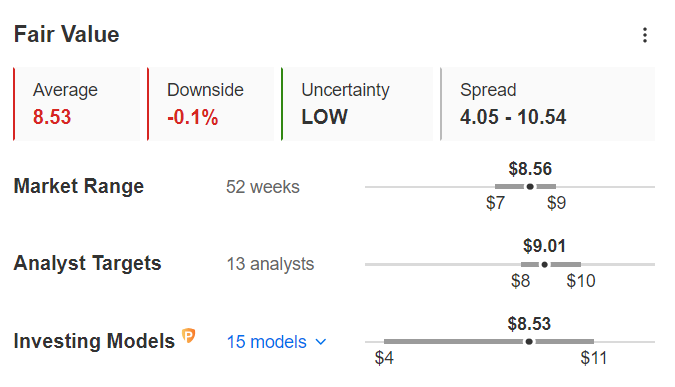

根據十五種InvestingPro內置估值模型測算的公允價值,沙特阿美估值合理,公允股價是8.53美元。

公允價值及分析師目標價,來源:InvestingPro

另一方面,InvestingPro調查的13位分析師更為樂觀,為每股9.01美元,比目前價格高出約6%。

風險概況和股息政策

再來看看風險狀況,沙特阿美的財務狀況良好,在滿分5分的情況下得到了3分。

財務穩健度,來源:InvestingPro

股息方面,儘管沙特阿美利潤下降,惟公司仍然將2023年的股息總額增加到978億美元,增幅為30%。

展望:沙特阿美計畫擴大天然氣產量

展望未來,沙特阿美公司董事長兼首席執行官Amin H. Nasser對未來充滿信心。他強調了未來幾十年石油和天然氣於全球能源結構中仍然會保持重要地位。

同時,儘管去年原油收入占沙特總收入的62%,惟預計比例將發生變化。雖然沙特最大可持續產能維持在1200萬桶/日,不過公司正在擴大天然氣業務。

沙特阿美的目標是到2030年將天然氣產量在2021年的基礎上提高逾60%。為此,沙特阿美還於去年9月宣佈的以5億美元收購美國MidOcean Energy少數股權,進一步加強了天然氣業務。

******

InvestingPro內置估值模型,股票是否有估值過高或過低風險,一眼知曉。

進一步瞭解InvestingPro請訪問下方鏈接:

https://hk.investing.com/pro/pricing

使用折扣碼proit2024訂閱InvestingPro,可在優惠價上再享10%折扣。

编译:刘川