「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

近日,美股大佬們披露了截止23Q4的持倉,在去年底大多數中概股表現低迷,美股科技股走高的情況下,幾位元熟悉的大佬選擇繼續加倉中概股,而這幾位大佬選股有所不同,也代表著中概股的兩種交易風格。

一、高瓴,23Q4押注拼多多

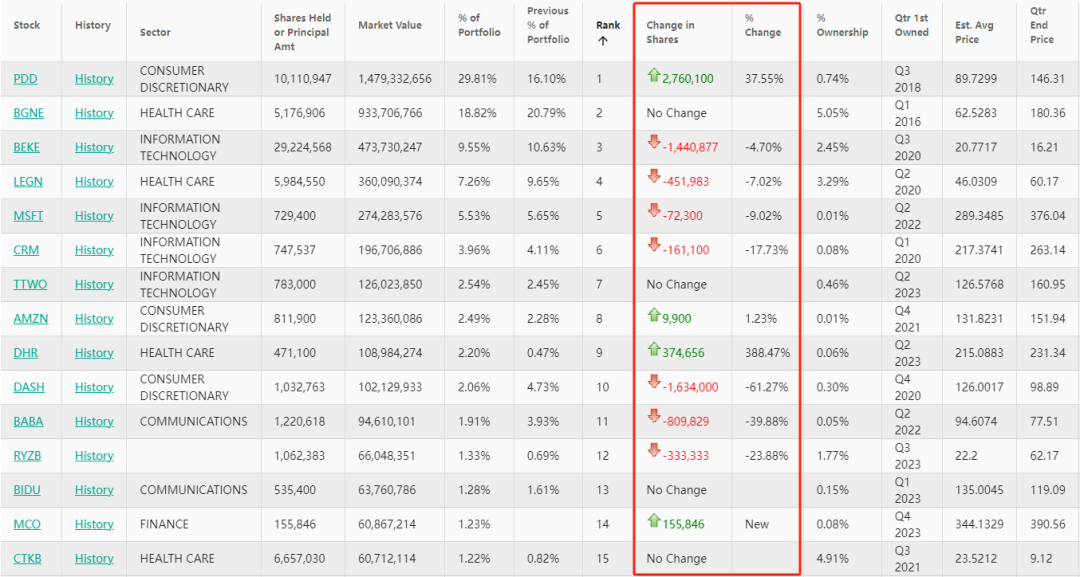

首先,高瓴的HHLR在23Q4持倉總市值來到49.62億美元,較23Q3末增長了10.7%。根據數據顯示,高瓴在Q4加倉了4檔股票,新建倉1檔股票,減倉了15檔股票,清倉了12檔股票。

在去年Q3時,高瓴選擇同時減倉拼多多和阿里,減倉拼多多82.14萬股,減持比例約10%,減倉阿里123.2萬股,減持比例約37%。

而這季度發生了變化,繼續大幅減倉阿里,轉頭大幅加倉拼多多。

HHLR在美股的前十大重倉股為拼多多、百濟神州、貝殼、傳奇生物、微軟、Salesforce、TAKE-TWO互動軟體、亞馬遜、丹納赫、DoorDash。

十大持倉股中,高瓴減持了5家公司,包括貝殼、傳奇生物、微軟、Salesforce、DoorDash。另外,還大幅減倉了拼多多的主要對手阿里和醫藥股RYZB。

具體來看,高瓴減持出來的倉位,選擇大幅加倉(+37.55%)拼多多,持倉金額來到14.79億美元,持倉比例從16.1%上升至29.8%。

根據Whalewisdom網站測算,高瓴持有拼多多的成本大約是89元左右,而拼多多現價為135美元,若按23Q4成本價算,現在浮盈大約65%左右。

根據Whalewisdom網站測算,高瓴持有拼多多的成本大約是89元左右,而拼多多現價為135美元,若按23Q4成本價算,現在浮盈大約65%左右。

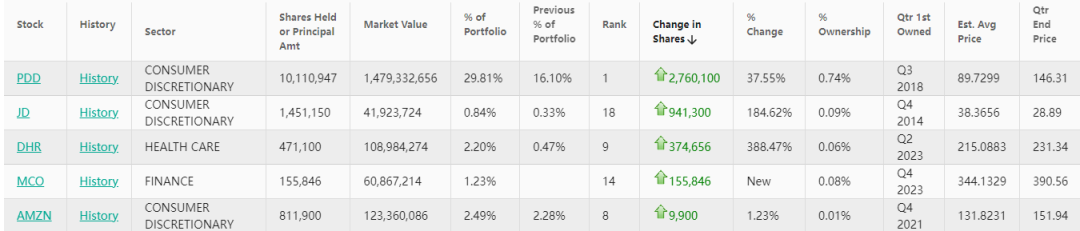

除了拼多多,高瓴還加倉了一些亞馬遜和京東。亞馬遜持倉金額為1.23億美元,持倉比例從前一季度的2.28%增加至2.49%,位居第八大重倉股。而京東的持倉金額只有4192萬美元,持倉比例從前一季度的0.33%增加至0.84%,持倉規模並不大。

高瓴還大幅加倉了丹納赫DHR,持倉市值為1.08億美元,首次納入前十大重倉股裡,這是一家生物科技公司,這家公司主要做醫療儀器,診斷領域。

這能看到高瓴在醫藥股上的投資有些許變化,選擇減倉創新藥的傳奇生物,加倉醫藥器械診斷領域的丹納赫。但當然,傳奇生物占總持倉比例的9.55%,而丹納赫只占2.2%,兩者持倉比例差距不小。

從去年4季度至今的表現,丹納赫的表現更好,主要是丹納赫Q3的業績表現好於預期。而傳奇生物則是受FDA調查影響,CAR-T產品增速放緩,造成近期表現低迷。

除了加倉這幾家主要的公司,高瓴建倉買入了穆迪公司,持倉金額為6086萬美元,占總持倉比例的1.23%。

整體而言,高瓴23Q4的持倉變動很直接,繼續加倉第一大重倉股拼多多,占總持倉比例近30%。若近期持倉沒有大變動,那拼多多給高瓴帶來了不小的收益,高瓴前十大重倉股裡,有6家公司23Q4的股價是上漲的。

值得注意的是,高瓴加倉中概股的風格與其他大佬相比起,有所不同。高瓴選擇重倉拼多多,而其他外資則是分散買入電商股。

二、中概股的兩種風格

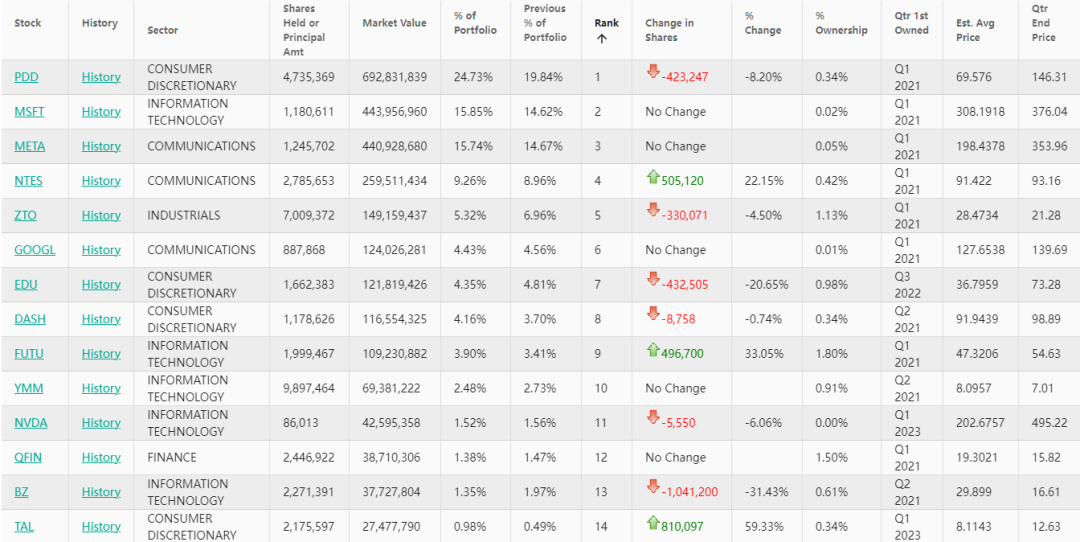

例如,同樣拼多多是第一大重倉股的景林,在去年四季度減倉了拼多多,減倉比例為8.2%。但由於拼多多股價上漲不少,總持倉比例反而從上季度的19.84%上漲至24.73%。

景林前十大持倉裡,主要變動是加倉網易、富途、好未來這三家中概股,減倉了中通快遞、新東方、DoorDash、英偉達。

從景林的加倉來看,在23Q4並沒有選擇做多電商股,反倒是減倉了部分拼多多。而景林在拼多多的成本為69.5元左右,比高瓴的89元低的多。

拼多多股價在接近翻倍後,景林選擇減倉止盈的操作也可以理解。這也側面反映出,高瓴在拼多多上的投資風格更加激進。

不同的是,若看外資大佬的持倉,反倒外資偏向于加倉阿里和京東,而非加倉拼多多。這也就意味著,外資抄底中概股,更多還是偏向中概股估值修復的Beta行情,那就會買跌的多的阿里和京東,而不是追求個股的Alpha。

不同的是,若看外資大佬的持倉,反倒外資偏向于加倉阿里和京東,而非加倉拼多多。這也就意味著,外資抄底中概股,更多還是偏向中概股估值修復的Beta行情,那就會買跌的多的阿里和京東,而不是追求個股的Alpha。

所以,外資大佬沒有選擇加倉拼多多。

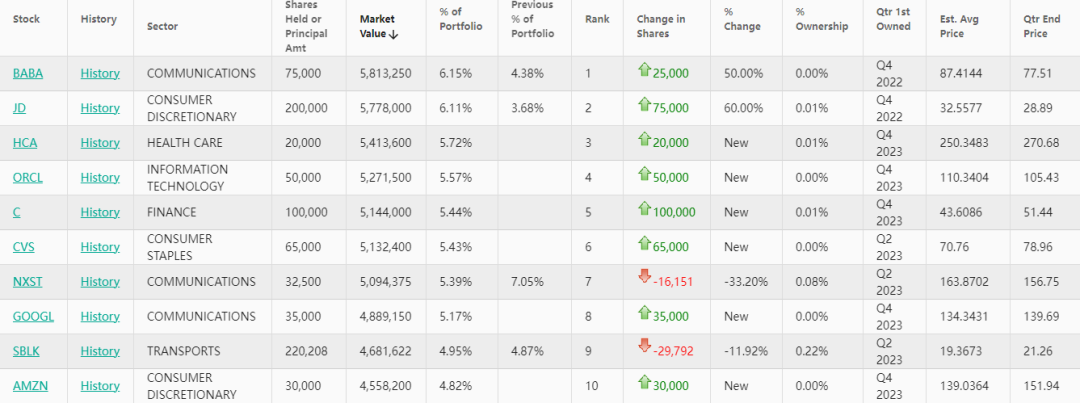

例如,一直看好中概股的大空頭原型,Michael Burry在23Q4選擇繼續增持阿里和京東這兩家電商股,而他的持倉裡並沒有拼多多的身影。其中,若按23Q4的87元成本價計算,Burry在阿里上還是虧15%的,京東成本價是32.5元,目前虧損超20%。

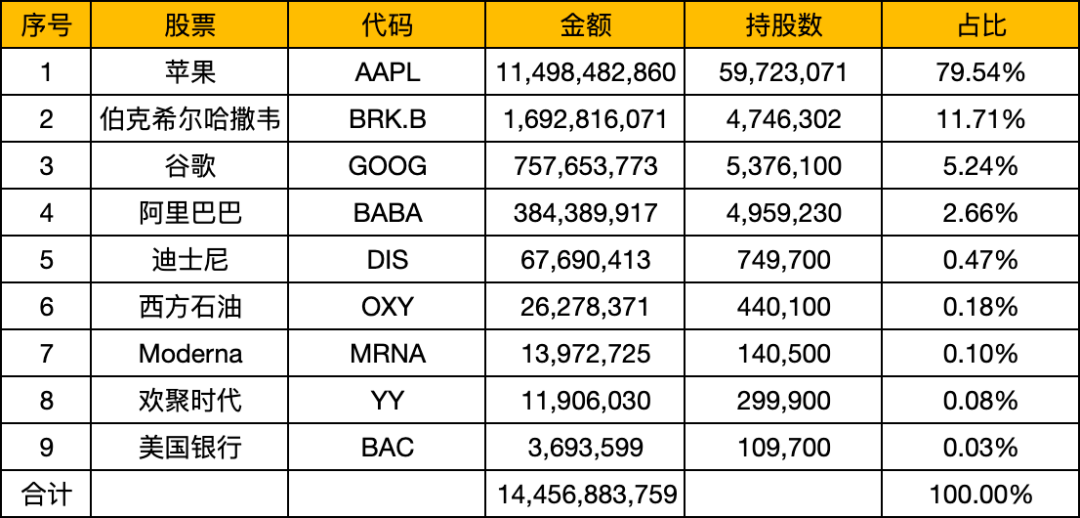

再例如喜歡抄巴菲特作業的段永平,近幾日疑似其管理的H&H International Investment基金披露了持倉。

再例如喜歡抄巴菲特作業的段永平,近幾日疑似其管理的H&H International Investment基金披露了持倉。

段永平在23Q4大幅加倉了阿里巴巴,從23Q3持有的304萬股增持到23Q4的496萬股,增持比例為63%。與此同時,段永平清倉減持拼多多15萬股。雖然買得不多,但段永平的操作同樣與外資大佬一樣,選擇在23Q4加倉阿里,也不選擇加倉拼多多。

圖源:逍遙投資筆記

三、結語

那麼,為何外資買阿里/京東的更多,最大的可能性是與賠率有關,拼多多的上漲空間不好確定,但阿里/京東是跌的足夠深了,從賠率上看反彈,回報空間也不會小。

這就是上述提到的,一邊是追求拼多多的Alpha,另一邊是交易中概股出現Beta估值修復行情,受到拼多多打擊的阿里/京東,才可能有更好的回報。