德銀:標普500跌4%是歷史性信號,預示地緣衝擊後底部臨近

我們想讓你知道的事:

日本經濟在經歷 30年的低通膨、低成長後,今年終於看到轉機。本篇文章從人口與移民、產業發展、央行政策探討,日本經濟未來的機會,以及日圓與日股展望。完整【展望 2024 系列報告】見此。

如果您還不是年繳會員,點我 升級,享 83 折優惠,並免費參加明年初的 MEO 線上展望(價值 2,000 元)!

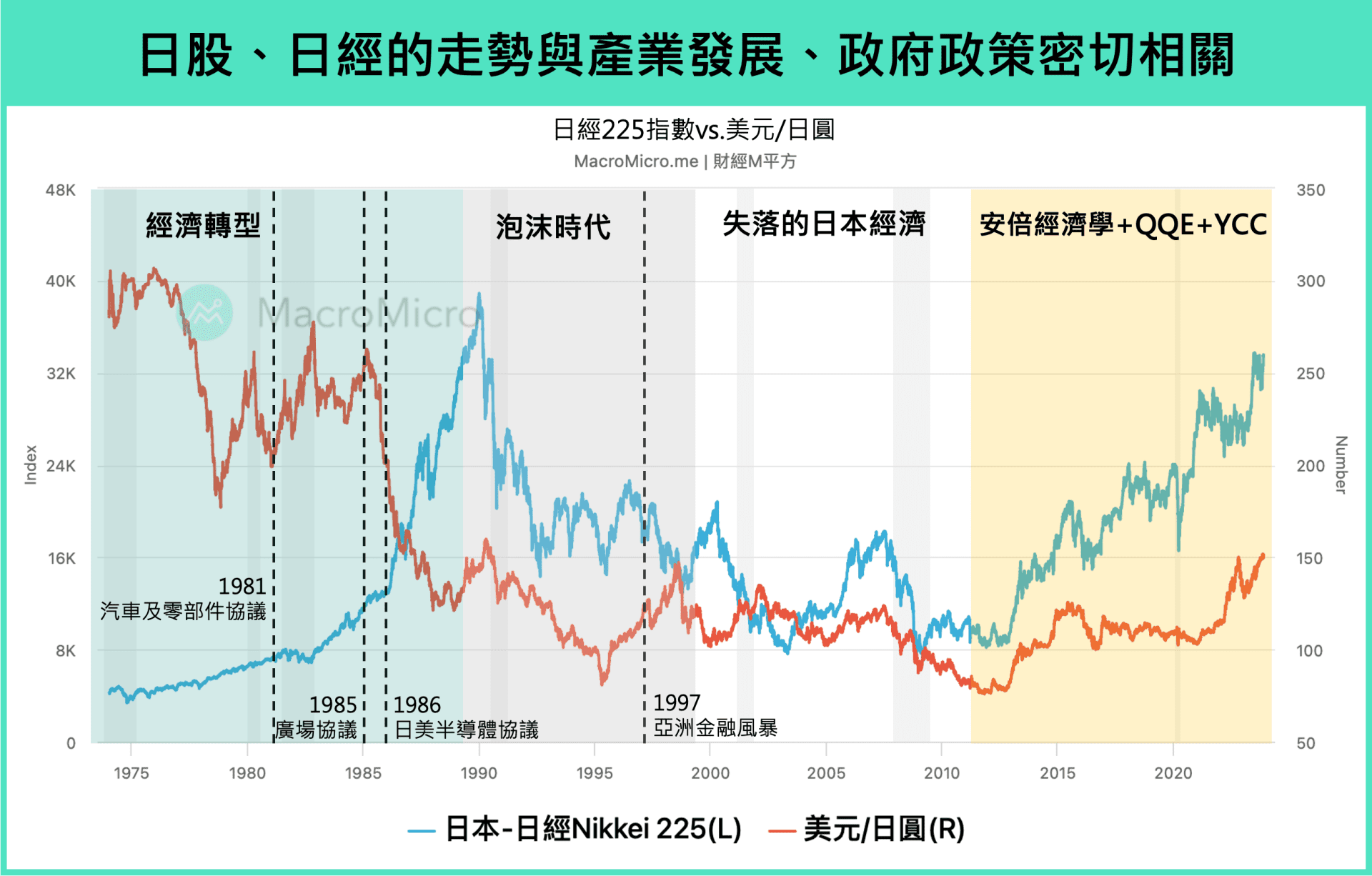

2023 年日本似乎重回全球金融市場的舞台中心,在沈寂了將近 30 年後,日股今年意外走出大行情,在全球經濟動盪下表現相對堅挺,與此同時,日圓卻成為今年來最弱勢的貨幣之一,而這背後反映的,正是金融市場最重要的兩個核心議題:「日本經濟是否走出失落的 30 年?」、「日圓與日經兩者反向的投資邏輯如何影響 2024 年的行情走勢?」日本經濟能否走出失落的 30年?

日本名目 GDP 在 1990 年代達到高峰後,在過去 30年幾乎零成長,1989 年全球市值前 20 名企業有 14 間是日本公司,但到 2023 年僅剩豐田汽車勉強擠入第 48 名。過去數十年,日本經濟一蹶不振除了與經濟泡沫化、美國日本相關貿易協議外,人口老齡化使日本陷入低通膨、低薪資的惡性循環也是主要因素。

然而,今年回穩的經濟與通膨,讓市場開始討論轉機的可能性,IMF 預估日本今年經濟成長率為 2.0% ,高於歷史平均 0.8%,通膨罕見連續 19 個月高於 2% 央行目標,薪資成長更創下 30 年新高,日本真能走出失落的 30 年嗎?本篇文章以人口結構、產業發展的角度,分析日本經濟能否成功走出失落 30 年的關鍵。日圓及日股投資邏輯改變機會?

此外,上述的關鍵也影響日圓與日股的走勢,美元 / 日圓 今年一度貶破 151 關口,與此同時,日經指數 數度挑戰歷史新高,「央行寬鬆、日圓貶值、日股上漲」成為日本開始執行超寬鬆貨幣政策以及安倍經濟學後,投資日本金融市場最主要的規則。但我們回顧歷史可以發現,這規律不一直都存在,尤其在 1980-1990 年代日本產業全盛時期,包含家電、汽車、半導體在全球都有領先的地位,此時日股上漲則是伴隨著日圓升值。

隨著市場猜測日本央行在 2024年進行貨幣政策正常化,以及日本政府積極重振半導體產業,日股與日圓是否可以回到 1980-90年代同步上漲也是本篇文章分析的重點。

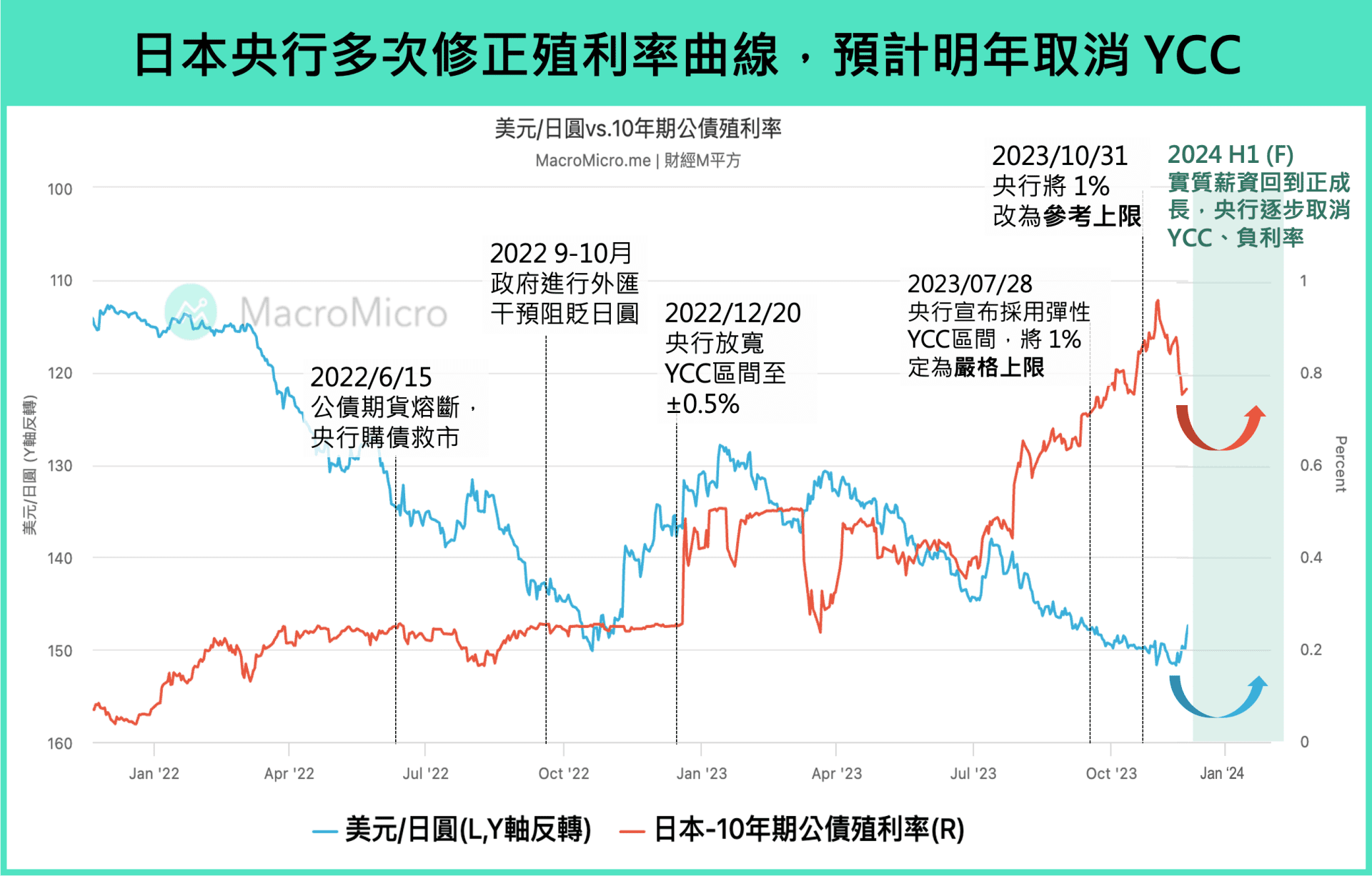

一、日本通膨終於出現回溫,日本央行終將轉向

日本過去長期受困於通縮的惡性循環之中,使央行從 2000 年代開始執行零利率、 QE 政策,並在 2010 年後陸續推出質化量化寬鬆、殖利率曲線控制、負利率等極為激進的貨幣政策,並大幅買進股票型 ETF 以及 J-REITS (參考文章:【安倍經濟學總檢】全球政策的實驗品- 日本的四大創舉!)

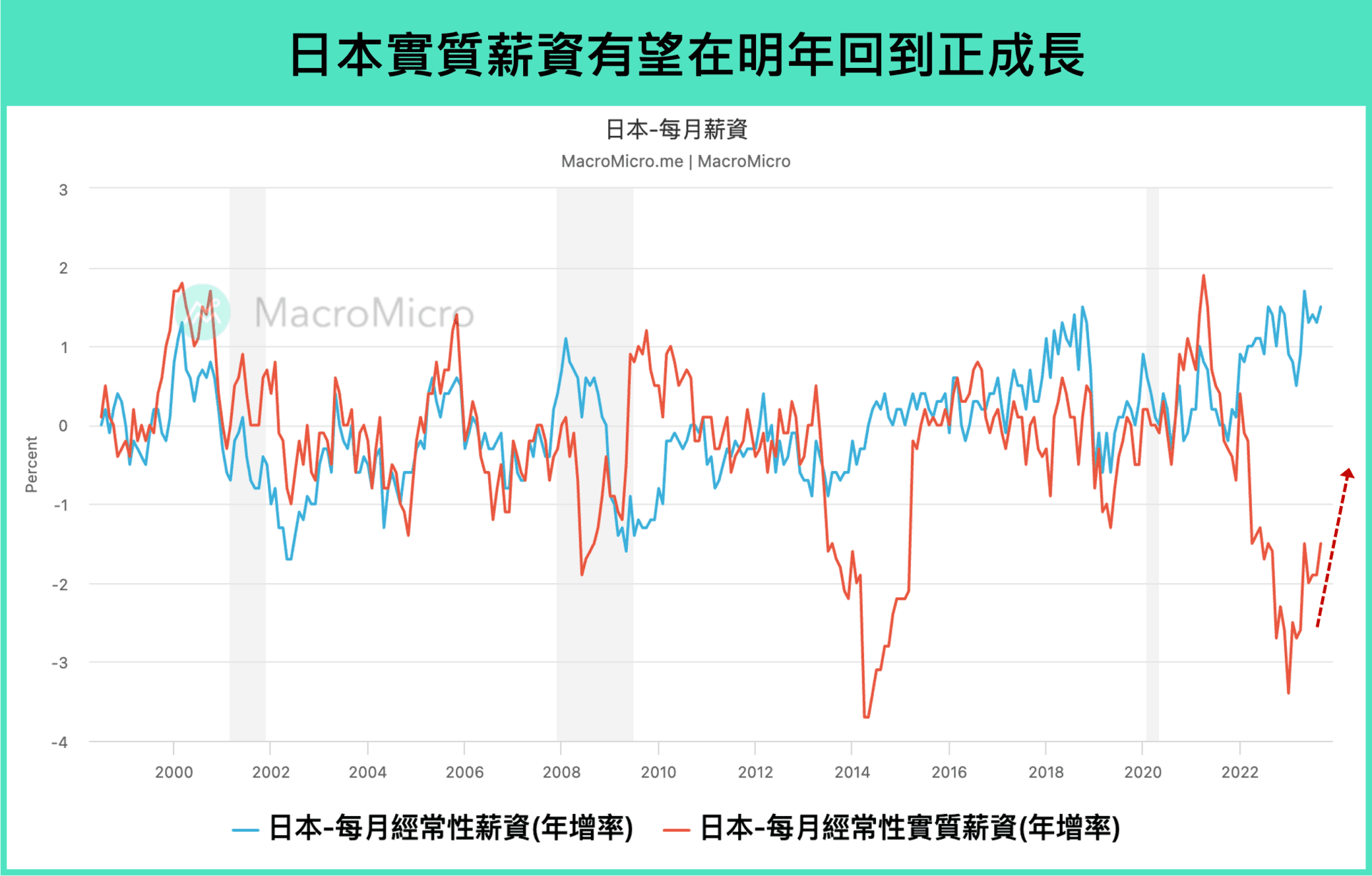

但自去年以來,日本 通膨 終於出現轉機,日圓貶值帶動輸入性通膨、海外觀光客回流帶動消費回溫,使日本 通膨與核心核心通膨 分別連續 19、 12 個月高於央行 2% 目標,另外日本央行與 IMF 也上調今年日本經濟成長率至 2%,高於 0.8%長期平均,2024年也預計維持 1%較為穩健的成長速度,以上條件使日本央行分別在 2022/12、 2023/7、 2023/10 放寬殖利率曲線控制區間,日本 10年期公債殖利率一度創 2012年以來新高,然而日圓卻並不領情,一度貶破 150關口,但我們認為此情勢在接下來將開始有所改變。

首先,我們在先前快報提及,隨著聯準會暫停升息、財政部下修發債,美債殖利率上行壓力的減緩於近期正在發生, 7 ~ 10月因美債殖利率上行而擴大的 美日利差 因而得以紓緩。再看到日本這邊,日本央行最關注的指標 - 實質薪資則是預計有機會在明年上半年春鬥結束後回到正成長,通膨雖會放緩但也預計維持在 2%左右,給予央行進一步調整政策條件,包含結束殖利率控制、負利率政策均是選項,在聯準會結束升息循環下,日本央行政策調整對日圓的挹注將在明年開始顯現。

接著針對市場關注的議題:日本央行是否有可能就此展開升息循環?我們認為由於日本並未面臨惡性通膨, 再加上政府債務 GDP 佔比達到 250%以上, 央行低機率開啟連續升息循環,相關政策調整也是以較為穩健的形式進行,因此對於金融市場的影響也會有限,尤其日本央行持有多數日本公債(整體公債佔比約 52%,10年公債佔比約 80%),若大幅升息將使日本內部壓力增加,於此,回答 2024 年日圓是否還會這麼弱勢?我們認為不會,但日圓是否有機會連同日經出現如同 1980 ~ 90 年代那樣的雙漲大行情,關鍵仍在於日本經濟結構能否有機會改善,使得日本央行的轉向,是經濟好到連同利率一起調升。

日本從 1970 年代初成為「高齡化社會」以來,人口結構 持續惡化,目前日本 65 歲以上人口已達到 30%,總人口數也自 2010 年首度出現負成長,並以每年平均 60 ~ 80 萬的速度持續下降,人口問題成為日本失落 30 年最重要的核心問題,除了帶來低消費、低通膨的負面影響外,勞動力減少也限制產業發展,使得日本央行被迫常年維持低利率。甚至伴隨著勞動力人口不足,日本許多產業在過去 30年也逐漸喪失龍頭地位,包含半導體、手機、家電等產業在全球市佔均出現顯著下滑,日本汽車產業雖維持龍頭地位,但在電動車時代也備受挑戰。

日本未來是否有機會走出失落的 30年?以下我們從產業、人口分析日本的機會、挑戰與長線發展最重要的關鍵。

二、日本經濟長線三大觀察重點:半導體、電動車、移民

在上述困境下,我們關注到近年來在國際風向與產業趨勢下,日本政府也積極尋求改變的可能,後續我們將從產業、人口分析日本的機會、挑戰與長線發展最重要的關鍵。

若想閱讀完整文章,請見原文。