英偉達Vera Rubin平台正式投產,每兆瓦吞吐量較Blackwell提升10倍

- 本周關注:大型科技股財報、Q1美國GDP、PCE數據等;

- 關注麥當勞:財報有望超出預期;

- 規避英特爾:Q1或出現巨額虧損,前景黯淡。

Investing.com - 美股周五收盤基本持平,因投資者關注最新一輪企業財報,同時繼續擔憂美國經濟衰退的前景,以及美聯儲的貨幣政策前景。

截至上周五收盤,美國三大股指周線全部收跌,其中道瓊斯工業平均指數 下跌0.2%,結束了連續四周上漲的勢頭;而標普500指數和納斯達克指數也分別下跌0.1%和0.4%。

(美股三大指數走勢對比圖,來自Investing.com)

本周預計將是華爾街非常忙碌的一周,因為今年的第一個財報季即將進入高峰,諸多大型科技股也將於本周陸續發佈財報,包括微軟(NASDAQ:MSFT)、谷歌的母公司Alphabet (NASDAQ:GOOGL)、亞馬遜(NASDAQ:AMZN)以及Meta Platforms (NASDAQ:META)等。

其他一些即將發佈業績報告的知名企業還包括,Snap (NYSE:SNAP)、可口可樂(NYSE:KO)、百事可樂(NASDAQ:PEP)、波音(NYSE:BA)、埃克森美孚Exxon Mobil (NYSE:XOM)、雪佛龍(NYSE:CVX)、卡特彼勒(NYSE:CAT)、通用電氣(NYSE:GE)、3M公司(NYSE:MMM)、威瑞森Verizon (NYSE:VZ)、Visa (NYSE:V)、萬事通Mastercard (NYSE:MA)、默克制藥Merck (NYSE:MRK)、禮來製藥Eli Lilly (NYSE:LLY)、美國航空(NASDAQ:AAL)、西南航空(NYSE:LUV)、以及UPS (NYSE:UPS)等。

總體來看,標普500指數的成分股中,本周大約有35%的公司會發佈財報。

除了業績數據以外,還要關注周五將會發佈的美國個人消費支出價格指數(PCE),這是美聯儲最看重的通脹指標之一。根據Investing.com的分析師預計,該數據月率料為+0.3%,而年率料為+4.5%,均保持在較高水平。

(經濟日曆,來自Investing.com)

此外,周四還將有美國一季度的GDP數據發佈,這也會為美國經濟的前景提供更多的線索。

還需要注意的是,根據Investing.com的美聯儲利率觀測工具顯示,市場目前預計5月的議息會議可能會加息25個基點,可能性為89.1%。

無論如何,本周我們還將來關注一隻有望上漲的個股,同時規避一隻可能會表現較弱的個股:

值得關注的個股:麥當勞

本周,麥當勞McDonald’s (NYSE:MCD)的股價有望延續漲勢,未來一周甚至可能會突破歷史新高。

因為,麥當勞定於周二美股開盤前,發佈第一季度財報,而公司受益於消費者需求趨勢回歸,以及強勁的基本面前景,第一季度收益更新有可能會出乎意料地上漲。在美國消費者湧向麥當勞餐廳,公司的業績可能會再次受益於菜單價格的上漲。

面對持續高企的通貨膨脹和經濟放緩擔憂,許多美國人削減了自己在相對較高級餐廳的支出,這提振了市場對麥當勞標誌性產品「巨無霸」和「麥樂雞」的需求。

基於這樣的背景,Investing Pro對分析師收益修正的調查顯示,在公司的財務報告發佈前,樂觀情緒日益高漲,分析師在過去三個月裏17次上調每股收益預期,而只下調了兩次。

(MCD業績數據來自InvestingPro)

市場普遍預期麥當勞的每股收益為2.34美元,較上年同期的每股收益2.28美元增長2.6%。預計營收將同比下降1.6%,至55.8億美元。

儘管預計銷售增長會下降,但我認為麥當勞在美國地區的第一季度同店銷售額將輕鬆超過預期。在美國以外,受英國、德國、法國、日本和巴西市場強勁表現的推動,預計國際同店銷售額也將較上年同期有所改善。

這家速食連鎖巨頭在過去八個季度中,有七個季度的營收超出了華爾街的預期,而在此期間只有兩個季度的營收低於預期,這證明了其基礎業務的彈性和整個公司的強大執行力。

(MCD日線圖來自Investing.com)

上周五,麥當勞的股價收於292.06美元的歷史新高,高於兩天前創下的紀錄高位291.27美元。以目前的估值計算,該公司的市值為2,132億美元。

這家速食連鎖店是道瓊指的30只成份股之一,今年迄今為止,該公司股價上漲了10.8%,遠超同期的藍籌股指數。

需要規避的個股:英特爾

英特爾(NASDAQ:INTC)的股價未來一周則可能會表現不佳,因為這家苦苦掙扎的半導體公司準備在4月27日(周四)收盤後公佈慘澹的財務業績,原因是經營環境充滿挑戰。

根據期權市場的走勢,交易員預計英特爾股價將在財報公佈後出現大幅波動,上下波動幅度可能在7%左右。

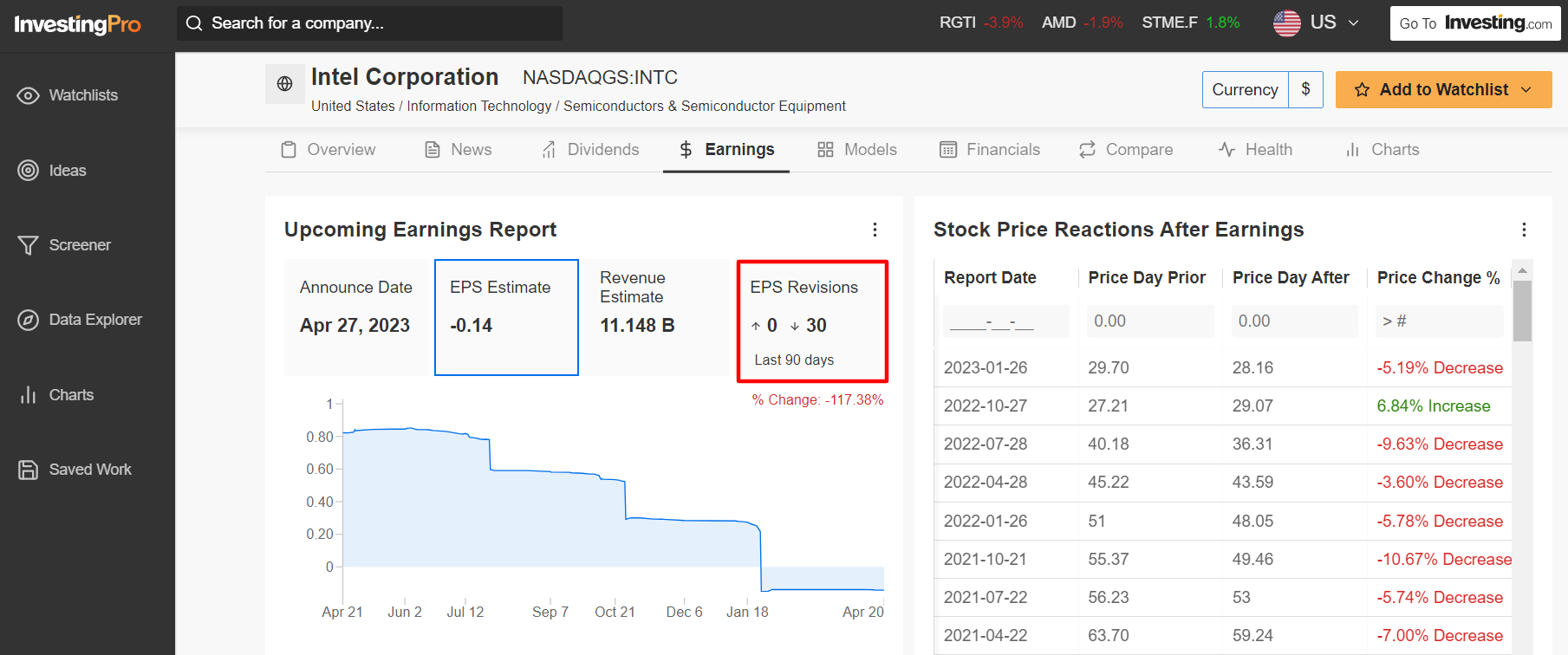

根據Investing Pro的數據,分析師們大幅下調了對英特爾第一季度收益報告的預期——在過去三個月裏,每股收益預期有30次下調,而沒有一次上調。

(INTC業績數據來自InvestingPro)

根據InvestingPro的數據,華爾街預計公司上一季度每股虧損0.14美元,而去年同期為每股盈利0.87美元。如果得到證實,這將是英特爾歷史上最大的季度虧損之一,突顯出該公司目前面臨的幾項挑戰。

由於其至關重要的晶片業務表現低迷,數據中心銷售疲軟,以及消費者對個人電腦的需求下降,預計該公司收入將同比下降39.3%,至111億美元。

展望未來,我们相信英特爾的前瞻指引將指向近期的進一步疲軟,因為我们越來越擔心這家晶片製造商的未來前景。

英特爾曾被認為是電腦處理器行業無可爭議的領導者,但近年來,它的市場份額一直在穩步流失,被AMD(NASDAQ:AMD)、英偉達Nvidia (NASDAQ:NVDA)和台積電(NYSE:TSM)等競爭對手蠶食。此外,隨著越來越多的大型科技公司,包括蘋果(NASDAQ:AAPL)、微軟和亞馬遜,選擇開發自己的晶片和微處理器,其業務也受到了影響。

(INTC日線圖來自Investing.com)

英特爾的股價在2022年10月跌至24.59美元的熊市低點,上周五收於30.30美元。按照目前的估值,英特爾的市值為1253億美元。

到目前為止,隨著半導體行業的全面反彈,2023年股價上漲了14.6%。儘管最近有所好轉,但與2020年1月創下的69.29美元的歷史高點相比,英特爾的股價仍低了55%以上。

【歡迎關注Facebook/@Investing.com中文網以及Twitter/@HkInvesting,分享更多新鮮觀點!】

(翻譯:李善文)