全球芯片股遭“黑色星期二”:韓國Kospi暴跌觸發熔斷,英偉達“7500億美元交易”引發AI泡沫恐慌

- 本周,美國零售銷售、住房數據以及更多公司財報備受關注;

- 能源板塊持續上漲,雪佛龍股票值得買入;

- 由於第三季度利潤和銷售疲軟,塔吉特的股票將陷入困境。

Investing.com - 截至上周五收盤,美股錄得了6個月以來的最大單週漲幅,因為通脹可能見頂的跡象,增加了美聯儲放緩加息進程的希望,令投資者歡欣鼓舞。

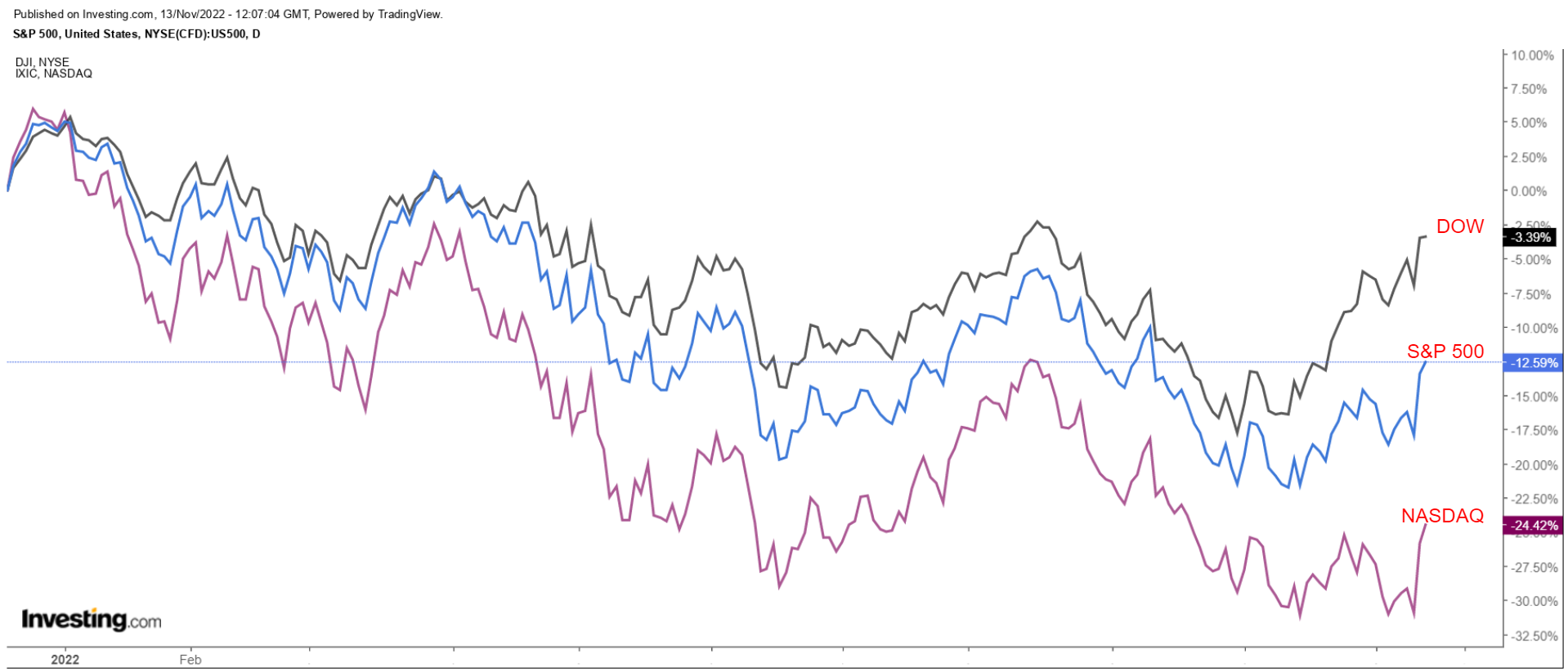

全星期,藍籌股道瓊斯工業平均指數上漲4.1%,同時,基準指數標準普爾500和科技股納斯達克綜合指數分別上漲5.9%和8.1%。其中,標普目前較10月中旬的低點已經上漲了14.3%,但年內仍低16%左右,仍可能會創下2008年以來的最大年度跌幅。

(美股三大指數走勢圖,來自Investing.com)

本周華爾街仍將是忙碌的一周,首先,仍有更多的公司將會發佈財報,尤其是零售商,包括沃爾瑪(WMT)、家得寶(HD)、梅西百貨(紐交所:M)、科爾百貨(KSS)、TJX(紐交所:TJX)等,以及科技公司英偉達(NVDA)、思科( CSCO)、阿里巴巴(BABA), 京東(JD),以及騰訊(OTC:TCEHY)等。

而除了財報,經濟數據也值得重點關注,包括零售銷售和住房數據(建築許可,住房開工,現房銷售,NAHB住房建築商指數),也包括 {{ecl-238||}10月生產者價格指數}}等。此前一周,CPI報告顯示,美國通脹有所緩和。

不管市場走向如何,下面我們將來重點關注一隻個股,以及規避另一隻個股:

值得關注的個股:雪佛龍

我們看好雪佛龍Chevron (NYSE:CVX)在接下來的一周將有強勁的表現,因為該股股價可能會在本周突破歷史新高,在當前環境下,投資者持續在湧入蓬勃發展的能源領域。

從行情數據來看,雪佛龍周五一度升至187.10美元,最終收於186.46美元,甚至高於11月7日創下的185.61美元的紀錄高位。截至目前,該股今年已經累計飆升了58.9%,表現遠好於大盤,也超過了競爭對手殼牌Shell(SHEL)(28.5%)以及BP(BP)(27.1%)。

按照目前的股價水準,雪佛龍市值為3,605億美元,是全球市值排名第二的大型能源公司,僅次於埃克森美孚(XOM)。

(CVX日線圖來自Investing.com)

因為俄烏衝突令原油和天然氣的價格持續走高,能源股今年表現靚麗,跟蹤標普500指數中美國能源公司市值的加權指數XLE也上漲了67.8%,這也讓能源板塊成為了2022年表現最好的行業板塊。

受到全球需求改善和美國油田產量增加的利好消息支撐,雪佛龍公司上個月發佈了超出市場預期的第三季度財報,利潤和銷售雙雙實現爆炸性增長,其中,淨利潤為112億美元,每股收益為5.66美元,幾乎是去年的兩倍。而且,公司三季度的現金流飆升至創紀錄的153億美元,遠高於上一季度,凸顯了其財務實力。

(CVX現金流走勢圖來自InvestingPro)

公司在美國的頁岩油產量較去年增長12%,達到每天70萬桶油當量,創下季度記錄。而且,雪佛龍重申了2025年在頁岩油地區開採100萬桶油當量的目標。

因此,我認為該股值得關注。

需要規避的個股:塔吉特

另一方面,我們預計塔吉特(TGT)的股價將在未來一周舉步維艱,因為這家大型零售商的業績顯示,在宏觀經濟的挑戰下,其正在苦苦掙扎,利潤和銷售將大幅放緩。

公司計劃在11月16日(周三)美股盤前發佈三季度業績。期權市場預期,塔吉特將會出現大幅波動,幅度在9%左右。

(TGT業績預期來自InvestingPro)

市場普遍預計,塔吉特的每股收益為2.18美元,較去年同期下降28%,因運營費用上升,且貨運等運輸成本上升,對業務產生了負面影響。

Investing.com的調查顯示,分析師預測,在發佈財報之際,市場分析師對於該股的悲觀情緒加劇,過去90天,分析師23次下調了每股收益預期,以反映每股收益較最初預期下滑26.9%的趨勢。

與此同時,由於面臨諸多不利因素,包括持續的通脹壓力、利率上升、對經濟放緩的擔憂以及持續的庫存和供應鏈問題,預計塔吉特的營收將僅較上年同期增長2.9%,至264億美元。

考慮到這一點,我認為該股存在下行風險,即管理層可能下調對關鍵的第四季度(包括假日購物季)的預期,以反映成本壓力上升和營運利潤率下降的影響。

(TGT日線圖來自Investing.com)

上周五,塔吉特的股價收於173.32美元,估值達到797億美元。雖然該股股價隨著主要股指從近期的低點反彈,但是公司今年迄今,仍然已累計下跌25.1%,比2021年11月創下的268.98美元的歷史高點低約36%。

【歡迎關注Facebook/@Investing.com中文網以及Twitter/@HkInvesting,分享更多新鮮觀點!】

(翻譯:李善文)