冰火兩重天,是股民對近一個月來中外股市表現最直接的感受。

另一個感受,是有點似夢似幻般的不真實。

來看一張圖,從4月27日到今天的近1個月來,A股走出了與週邊市場巨大背離的行情。截至目前,A股期間反彈接近15%,而美股納指期間大跌超15%,當然還有很多其他市場也大跌了不少。

一直以來,A股與美股市場從來都是跟漲不跟跌的尿性。然而自從兩國貨幣政策開始背離之後,一切也都開始背離了。

這種情況以前其實也沒少出現過,但這一次在疫情和全球格局大變化之下,兩者政策背離的決心,以及政策對市場的影響,似乎都比以前要大很多。

中國身處經濟全球化時代並且佔據重要地位,即使週邊大利空對我們直接影響不大,但衝擊的力量是會逐漸累積的。尤其是在A股現在單邊行情漲得越來越飄,與週邊市場越來越背離,不免讓人擔心後勁不足的問題。

所以現在的問題是,如果未來中外市場趨勢融合回歸,會是以哪種情況出現?

01或進入中場短期調整時刻

自從上周大金融開始接棒賽道股大漲以來,板塊輪動就明顯有加快趨勢。

今天的A股盤面,有兩大重要特徵需要關注。

一是板塊的大面積冷熱轉化。最大的變化特徵是大消費轉熱,上游材料和中游的工業製造轉冷。

這段時間鼓勵消費政策密集出來,疊加618消費資料刺激,消費板塊上漲存在明確驅動力。同時,房子和汽車兩大領域的資料,也給市場打了兩針雞血。

尤其地產,6月的房子銷售在大量政策扶持和疫後意向訂單堰塞湖洩洪下,資料靚麗得驚人,刺激地產、家電、建築裝修等板塊大漲。

但另一方面,上游原料集體大跌,黑色系期貨跌幅誇張且令人意外。儘管在政策上有一些監管措施影響,比如對煤炭價格和鋼鐵產能限制政策,但它們作為能直接反應經濟復蘇的因數,這種大跌也實質反映市場對未來需求收縮的擔憂。

這種擔憂,有內在的,也有由外及內的。

消費對應需求,原料對應供應,供需行情大幅分化,並不是一個健康的經濟狀態。

在週邊市場較差的環境下,如果沒有持續的利好驅動,這種不健康狀態就跟容易向弱方調整。

二是資金的快進快出、戰略撤退。

A股從4月27日的低點至今,一個月都不到,已經有接近1/3的細分行業累計漲幅超過30%,有8成行業漲幅超過15%。其中,光伏、汽車、鋰電、金融、電力、教育和部分消費龍頭等熱門賽道板塊漲幅甚至讓人聞到了牛市的瘋狂味道。

北上資金從近兩周的大幅流入,大量買入的也都是這些,基本把賽道板塊都買過了一遍。

接下來,A股的下一個“15%”,靠什麼來支撐?

或許在機構層面,心裡面也沒有底。畢竟現在週邊市場一直在跌跌不休,經濟面也一塌糊塗。既然看不清,選擇觀望是最穩妥的策略。

尤其這一個月來的單邊行情導致積壓的獲利盤越來越大,資金要麼大幅換倉或獲利離場的訴求力度是極大的。

今天北向資金全天淨賣出97.03億元,結束連續4日淨買入,說明市場進入博弈階段。

02關注外部市場的潛在衝擊

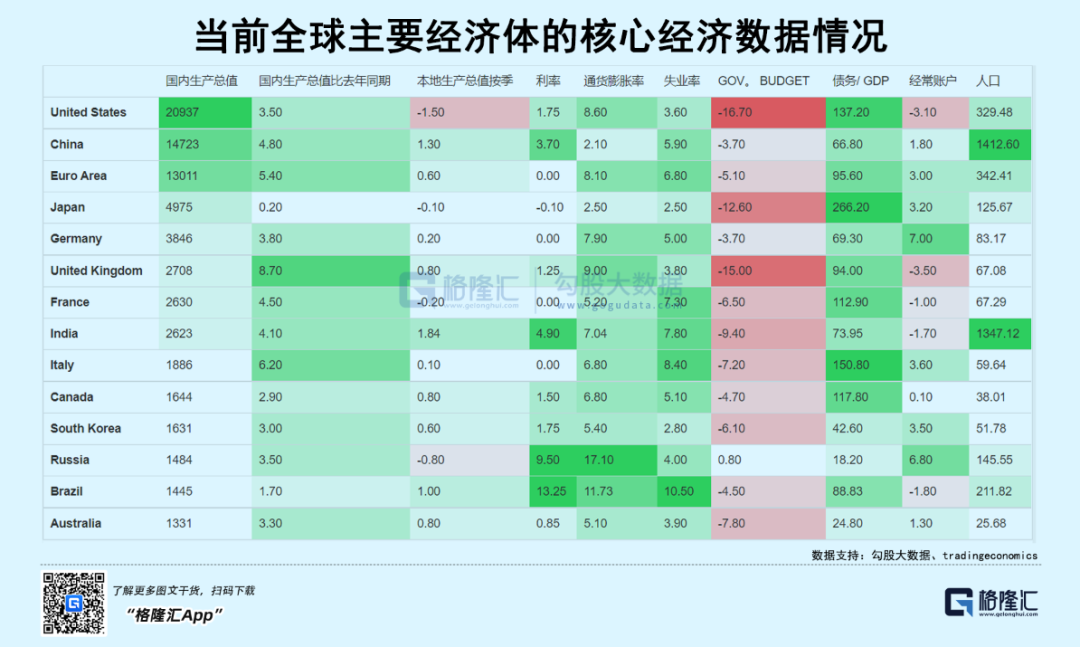

現在歐洲、美國、日本等主要國家因為普遍陷入能源緊缺、物價通脹、經濟滯漲、尤其是美國啟動超強加息週期引發的流動性緊張等危機問題,導致金融市場也遭到重大打擊,是這些市場不斷大跌的根本原因。

從經濟和金融市場整體感觀看,就像是一團糟。

美國現在陷入通脹高燒不退帶來的各種壓力,最終被迫大幅加息試圖壓制通脹,但這樣下來,通脹沒下來,股市倒是先崩為敬了,搞得民眾怨聲載道,很多資本家紛紛跳腳。

但一些原料商,尤其石油廠商這一波真賺大發了。

他們發現,美國啟動加息週期讓人擔心未來經濟會受衝擊,同時現在油氣能源等大宗商品在大漲,對他們來說,不擴投資進行增產竟然才是最優的策略,(與其擔心現在巨額投資在未來油價下跌導致虧損的風險,還不如躺賺讓油氣供應維持緊張從而維持高價的紅利)。

拜登上周急的當眾大罵石油廠商“賺的錢比上帝還多”,但除了揚言加稅來嘴炮一下,實際只能無可奈何。

上周拜登放開委內瑞拉的制裁,允許其重新向歐洲賣油緩解壓力,其實跟鬆口對華貿易徵稅一樣,都是無奈妥協。

不知道拜登有沒有後悔拱火俄烏局勢,但一些歐盟國家的領導人心裡,可能肯定是有的。

現在的歐盟情況甚至被美國還糟糕,不但深陷在能源危機當中,還要面對由此引發的其他供應鏈危機帶來的通脹危機。

昨天英國倫敦的民眾大規模上街,抗議生活成本飆升。把兩百年來尊貴生活形成的貴族紳士氣拋棄,被迫思考柴米油鹽的苟且,已經足夠反映形勢挺嚴峻了。

再過幾個月就是寒冬期來了,這些缺電少汽的歐洲國家,到時候還要應對激增的用能需求,如果烏俄局勢還未能緩解,那麼這將是一個很大的考驗。

對資本市場來說,就是能源的易漲難跌,是經濟的不穩定。

還有日本,現在的債務/GDP杠杆高到了266%,經濟長期萎靡下,利息都難平賬,龐氏遊戲玩不下去,乾脆明確躺平擺爛了。

還有很多其他新興國家,多少都面臨巨大通脹和資本換回美元流出引發流動性危機的雙重壓力,顯然就是處在以前輪回過的美元收割週期。

這些國家都是貨幣自由流通,同時以美國經濟主導及美元唯首是瞻的經濟體,除了美國,幾乎沒有獨立的貨幣主權。

結果就是,它們很難一榮俱榮,但一損俱損是逃不掉的,尤其是禍起的是它們的帶頭大哥——美國的時候。

無論是能源供應局勢,還是加息週期,還是地緣政治導致的逆全球化,都是由這位帶頭大哥在背後操刀,並且還遠未到收尾階段。所以這些因素帶來的負面衝擊,還將持續。

目前市場對7月份美國繼續加息75基點的預期極高,接下來這些國家的經濟壓力甚至會越來越大。

接下來,我們需要認真考慮兩個問題:一是國外金融市場對此的預期消化是充分?二是對國內市場的傳導力度如何?(對此兩問題,筆者也沒有答案)

但有些是可以說的,其他國家不用說了,未來下跌的概率肯定大於上漲。

但美股可能不大一樣。大通脹及加息大週期雖然對美國經濟的衝擊可能很大,但加息也會導致全球資金回流美國,進而流入美債和美股市場,起到一定托底作用。

同時,現在美股從高位跌下來幅度挺大,納斯達克甚至從高點至今跌近30%,在經濟收縮壓力下,可能會繼續面臨業績下行帶來的二次衝擊。

客觀來講,很多美股頭部巨頭,真不失為為全球最好的企業(有競爭優勢、有全球市場、有美元鑄幣稅賦能),掌握很多定價權,長期依然有高確定性的發展潛力。現在美股頭部權重股市盈率並不算高。十多倍、二十多倍算是標配,並不算貴。

如果未來美股再大跌一波,這些巨頭肯定是會跌出長期價值的機會來。

03尾聲

回到中國市場。

我們是一直存在很強的貨幣政策獨立性,經濟逆週期調整力度也非常大,現在內迴圈戰略越來越發揮重要作用,同時一季度A股跌幅明顯過大反而美股沒什麼跌為A股逆勢走強帶來底層支撐,所以才有A股的獨立行情。

但作為全球經貿和製造業中心,外部的需求變化也尤值得密切關注。

總的來說,現在的股市行情,短期謹慎看待,多看少動,朝著合理估值水準高拋低吸,是比較穩妥的策略。

但一些確定性較高的投資機會還是有的。

首先是政策的紅利,前兩月的政策重心,是紓困企業,復工複產,如今疫情消退之後,政策重心自然就落在了促消費層面。所以我們看這段時間各省市各行業對消費補貼的力度是非常大的。這意味著未來一段時間,大消費都值得高看一眼。

其次是政策紅利的兌現預期。這方面將集中在新老大基建工程、先進製造業、出口貿易(紡織、家電、中低端機電設備等),因為政策優惠的力度、資金支援力度都是最大,下半年或最早二季度,就會迎來它們的業績驗證期,也會是機構關注埋伏的下一個重點。