韓國KOSPI指數暴跌12%觸發熔斷!SK海力士暴跌20%

全球大通脹愈演愈烈,仿佛1980年就在眼前。

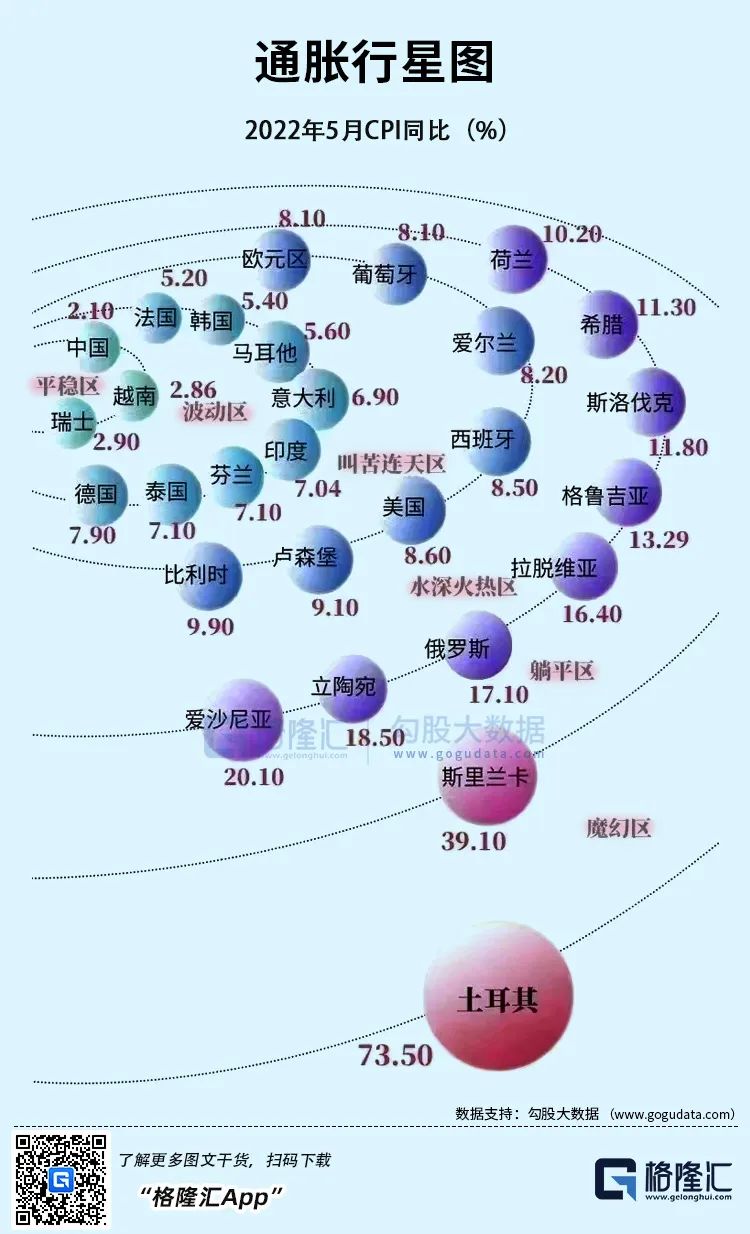

今年5月,全球通脹中位數高達7.9%,是通脹目標2%的3倍,而去年6月僅3.05%。在全球116個國家中,美國8.6%的通脹位列第28名。

除了日本央行徹底“躺平”外,美聯儲、歐央行、澳大利亞、韓國、加拿大等全球主流銀行均在大規模加息,試圖控制已經失控的通脹。

對此,一個股民歎息道:不加息會有通脹危機,加息會有債務危機,過去的那一套“龐氏騙局”的遊戲快玩不下去了!

01最強加息

6月16日淩晨2點,美聯儲公佈6月議息會議,引發全球央行以及投資者高度關注。

美聯儲來真的了,本次宣佈加息75個基點,聯邦基準利率大幅提升至1.5%-1.75%。這是1994年11月以來聯儲最大的單次加息幅度,也是逾27年來首度一次性加息75個基點。

聯儲還公佈了點陣圖,預測今年年末基準利率將提升至3.4%(3月份預測中值1.9%),意味著今年還需要加息175個基點。今年接下來,還有7月、9月、11月和12月議息會議,平均每次將加息43.75個基點。如果按照點陣圖去演繹的話,加息路徑主要會有2種情況,一是75點、50點、25點、25點,二是50點、50點、50點、25點。

對於接下來的加息節奏,鮑威爾也很會安撫市場情緒,稱這次真的是特殊情況,因為通脹資料出的時間,跟美聯儲會議時間太近……這種情況可能10年20年出現一次,所以這次是“例外”。

並且,他還稱通脹形勢令美聯儲6月加息75個基點,預計這不會成為常態。美聯儲下次利率決議將在單次加息50個基點和加息75個基點之間“二選一”。這讓緊繃的金融市場暫時得以緩和,出現靴子落地式的反彈。

2022年不會是加息的終點,聯儲還預測2023年利率中值將達到3.8%。更有5位官員預測利率將超過4%。

對於PCE通脹,聯儲預測中值2022-2024年分別為5.2%、2.6%、2.2%,較3月分別上調0.9%、-0.1%、-0.1%。PCE與CPI的統計口徑有些不一樣,但大體趨勢相同。這也意味著美聯儲認為今年到年末通脹會至少維持在5.2%以上。同期,美聯儲將經濟增速再度大幅下調至1.7%,較3月增速足足砍掉了40%。

對於能否控制住通脹?鮑威爾回答記者道:我們現在能做的,就是用更緊的貨幣環境讓更多的需求消失。其他方面如大宗商品價格,無能為力,供應鏈我們也無能為力。

更有挑事的記者問鮑威爾,你覺得利率3%-4%夠不夠把通脹打下來?他回答稱,可能吧……但我們還需要看之後資料和整體金融情況……

鮑威爾是全球最重要央行的掌門人,也是全球金融市場最重要的靈魂人物,卻對能否控制住通脹表現出信心十分不足。儘管如此,鮑威爾仍然重申,美聯儲將堅定不移地把通脹目標錨定在2%。

從本次“例外”加息75個基點,到大幅上調加息與通脹預測,均向市場傳達了一個尤為清晰的堅決信號:通脹>經濟增長(就業)。這跟去年完全相反。

為什麼要堅定不移,寧願付出經濟放緩,乃至衰退的風險也要大幅、持續加息?

在我看來,如此之高的通脹延續下去的話,會嚴重侵蝕美元信用,衝擊美國經濟基本盤以及動搖美國社會穩定的基礎。有了美元幣值的穩定和信用,才有一切霸權的基礎。

當然,這會付出沉重的代價!不僅僅是經濟可能會硬著陸的問題,還有全球的風險資產將會迎來一場血雨腥風,儘管一些領域,諸如加密貨幣、科技股的泡沫已經破裂。

02歐債危機魅影

美元是全球主要的貿易結算貨幣,擁有很強的貨幣霸權屬性。美聯儲是全球央行的央行,它的貨幣動作相較於很多國家具有絕對的影響力和示範性。美聯儲宣佈加息後,巴林、阿聯酋、沙特、科威特、中國香港等紛紛宣佈加息數十個基點。

中國央行相對謹慎。在加息前一天,開展2000億元中期借貸便利(MLF)操作和100億元公開市場逆回購操作,中標利率均不變。而市場在之前有較大預期MLF會降息的。5月9日,央行發佈一季度貨幣執行報告,明確提到接下來的貨幣政策要“以我為主兼顧內外平衡”,而之前的原則是“以我為主”。可見在美聯儲開啟激進加息之下,中國央行的降息時間視窗和規模也會受到一些牽引。

歐洲央行撐不住了,於近日宣佈決定於7月1日起終止其資產購買計畫下的淨資產購買,計畫在7月的貨幣政策會議上將關鍵利率上調25個基點,並在9月再次加息。這將會是歐洲央行2011年以來的首次加息。

一邊停QE(未來不排除縮表),一邊又加息,會讓過去次貸危機和歐債危機被持續印錢掩蓋的深層次問題暴露出來。當前,非常危險的是義大利的債務問題。

有多危險?

6月15日,義大利十年期國債收益率升破4.2%,創下2014年以來的最高記錄。4%被市場看做是死亡線,因為這個水準的發債成本下,義大利的財政負擔不可持續。不可持續,也就意味著義大利主權違約的風險大增。

基於此背景,歐洲央行突然宣佈6月15日11點召開緊急會議,緊急處理南歐重債國債券被拋售所帶來的融資成本暴升的問題。

但緊急開會的結果很意外:聲明缺乏細節,僅表態將靈活調整大流行緊急購買計畫(PEPP)贖回的再投資,要求員工準備新的抗危機工具以備審批,以保持貨幣政策傳導機制的功能。

歐洲央行舉行這種計畫外的會議並不常見。這意味著某些歐洲國家的債務危機問題已經到了火燒眉毛的時候了。這裡面最為嚴重的就是義大利。

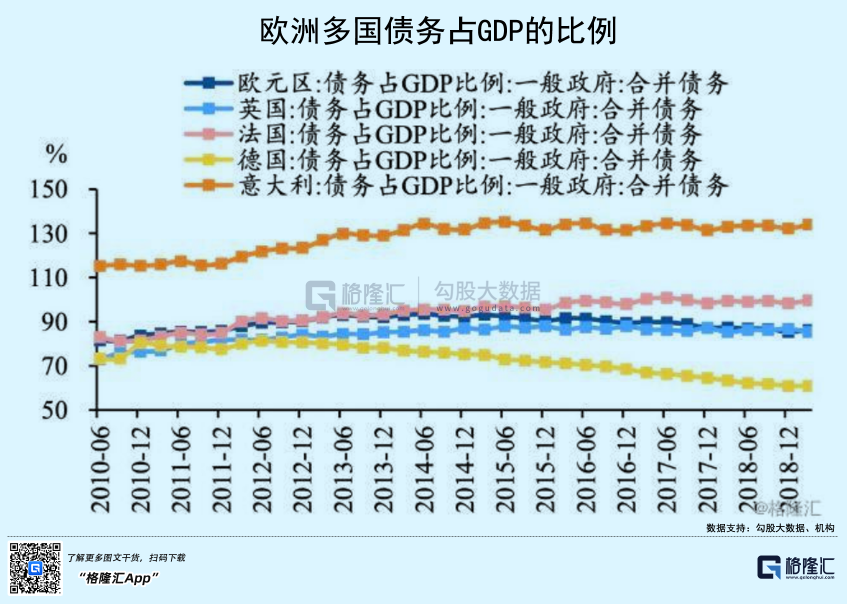

上一輪歐債危機,是從希臘開始的,但義大利差一點跟著崩盤。但希臘體量很小,僅占歐元區經濟總量的2%,而義大利不一樣,占歐元區的15%,且歐元區繼德國、法國之後的第三大經濟體。最後,義大利還是從歐債危機中挺過來了,主要靠歐央行大規模QE印錢來購買其國債,讓債務得以延展。

那之後,德國在實質性削減債務,剩餘的英國、法國、義大利的政府債務均在大幅攀升。尤其是義大利,最為瘋狂。按照《穩定與增長公約》,政府負債率不能超過60%,義大利一直高高在上、遙遙領先歐洲五國,疫情之前已經飆升到130%,是規定的2倍多。疫情之後,更是直接飆升至150%以上。

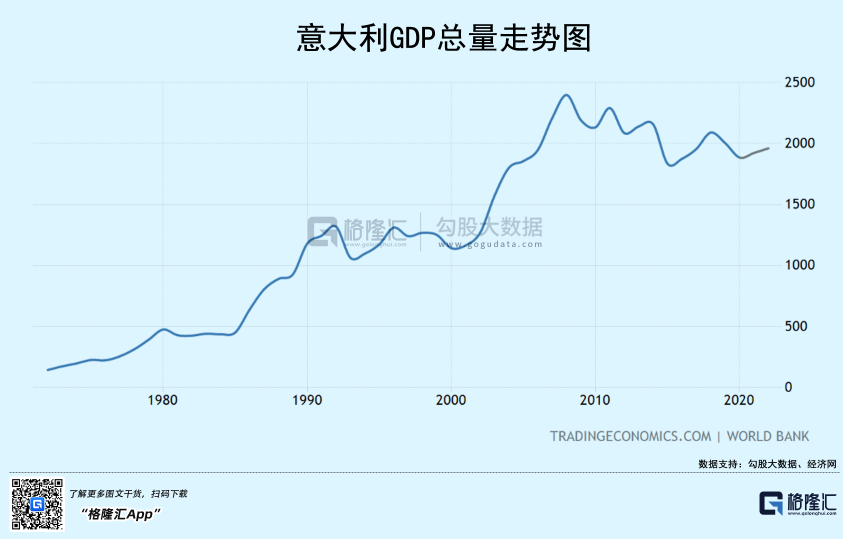

另一方面,義大利的經濟要死不活,明顯弱于歐元區整體表現。2008年,義大利GDP總量為歷史最高值,為2.4萬億美元,到2021年卻萎縮至2.11萬億美元,13年銳減2900億美元。

而同期,刨除英國,歐盟27國2008年GDP為16.24萬億美元,2021年為17.09萬億美元,增加了8500億美元,也是首次超過2008年的水準。其中,歐洲經濟強國德國、法國以及英國均在2021年創下GDP總量新高。

13年了,義大利經濟非但沒有增長,反而還萎縮了不少,也意味著財政收入不增反降。再疊加新冠疫情等重大衝擊,財政收入大幅銳減,而政府支出不斷增長,結果自然是政府債務越積越多,債務水準越來越高。

早在2012年,義大利財政至多覆蓋58%的到期債務。到了2017年,僅能償還51%了。疫情之後,能夠償還到期債務本金的比例更低了,那麼只有依靠“借新還舊”來繼續了。這跟當前的美國沒有本質區別。

義大利要讓龐氏騙局持續下去,至少有兩個先決條件:第一,歐洲央行持續QE,保持低利率,甚至是負利率水準,否者利率過高,發債成本大升,不可維繫。第二,義大利發行的國債要有持續的接盤人,原來是歐央行。但很尷尬的是,現在歐央行停了購債計畫,沒有了最後的兜底人。

當前,義大利維持借新還舊的兩個先決條件不復存在,那麼爆發債務危機只是時間問題。且在當前美聯儲、歐央行持續激進的貨幣緊縮之下,債務違約問題更容易被點燃。比如,義大利10年期國債收益率在沖一沖,升一升,升破5%,甚至6%,爆發危機或許只是一瞬間。

一旦如此,會有什麼嚴重後果?

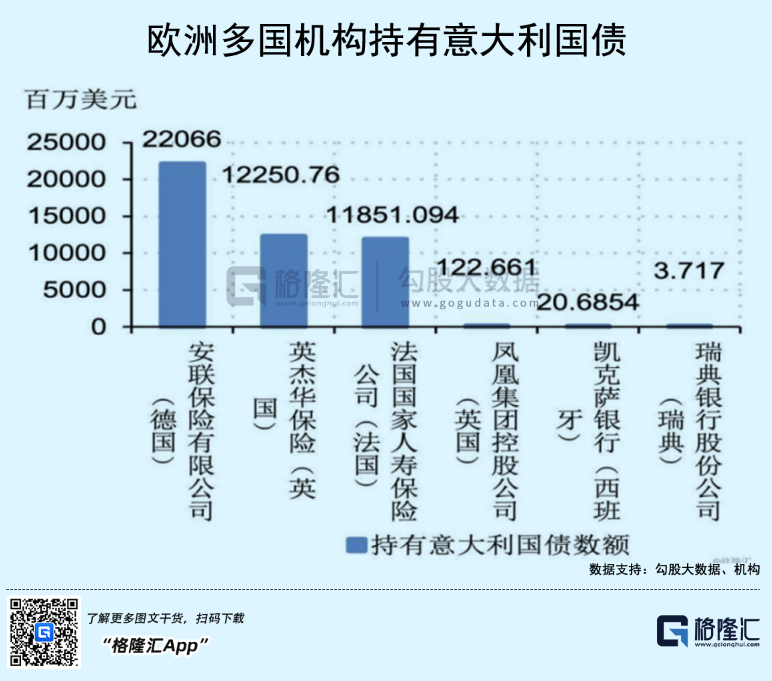

2021年末,義大利公共債務高達2.67萬億歐元。其中,義大利央行持有的政府債務(國債)大致為23%,國內銀行為19.8%,而外國投資者大致為30%,包括歐央行以及英國、法國、瑞典等國家的金融機構。

義大利陷入債務危機,不但會重創歐洲,還會波及全球金融市場。有投資者一針見血:義大利有能力改變全球金融市場的方向!

03尾聲

包括美聯儲在內的全球主流央行大幅緊縮貨幣的大背景下,日本央行不為所動繼續QE,但也會承受巨大代價。

本週三,日本遭遇了慘烈的“股債匯”三殺,尤其國債暴跌觸發熔斷機制,最終跌幅創下2013年以來的最大單日跌幅。當前,日本10年期國債收益率已經上漲到0.248%,突破央行所容忍的-0.1%—0.1%區間,後者的承諾不復存在。此前日本採取的方式是無限量印鈔購買國債來壓低利率,但即便如此,國債還是被大幅拋售,可見投資者要出逃市場的決心是非常強的。從債券市場出來後,繼續流出日本,這體現在匯率上,日元大幅貶值,現價兌美元已經到了135,創下24年新低,較去年已經大幅貶值23%。這無疑對日本經濟盤產生重大的衝擊與影響。

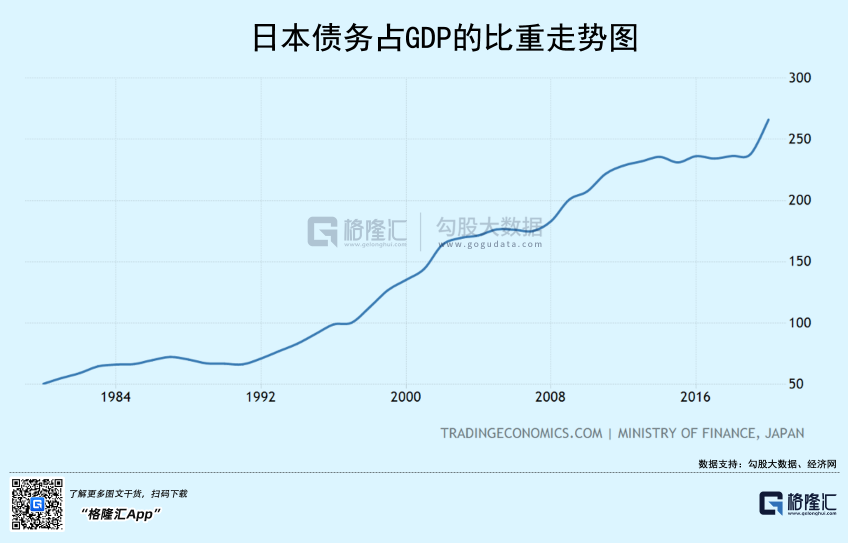

在此背景下,日本還是不願意加息,因為背後涉及到債務危機的問題。截止2021年末,日本債務占GDP的比例會256.9%,為全球負債率最高的經濟體。一旦頂不住要加息,債務危機會很快爆發,不加息,代價也會很大,匯率持續大貶值,經濟會遭遇很大的衝擊。

被稱為“金磚之父”、英國前財政部商務大臣Jim O’Neill於近日表示,若日元兌美元進一步跌至150日元,可能引發1997年亞洲金融危機那樣的動盪。

亞洲的風險爆點在日本,歐洲的爆點在義大利,北美的爆點在美國。隨著美聯儲、歐央行的持續大幅加息之下,市場深深的擔憂可能會成為現實。當然,不僅是債務危機,還有垃圾債、樓市、股市等大類風險資產泡沫繼續破裂的問題。

6月美聯儲例外加息75個基點,已經給市場深刻傳達了信號:不惜一切代價控通脹,即便以經濟衰退為代價。那麼,這會導致全球主要風險資產的定價邏輯,迎來中期重大轉折。針對股市,會在經濟和貨幣兩個層面迎來雙殺,起碼海外市場如此。