韓國KOSPI指數暴跌12%觸發熔斷!SK海力士暴跌20%

上周,美三大股指一改連續下跌頹勢,並且美國通脹似乎有見頂之勢,投行紛紛猜測,美股這一輪下跌到頭了。

上周,美國標準普爾500指數上漲6.6%,是自2020年11月以來最大周漲幅,終結此前連跌7周的頹勢,這是2001年以來最長連跌記錄。道鐘斯工業平均指數上周上漲6.24%,終結此前八連跌,這也是自1923年以來最長連跌記錄,納斯達克綜合指數上周漲6.84%,終結此前7連跌。

不過需要注意的是,雖然上週三大股指大幅上漲,但年初以來標普500、道指以及納斯達克指數依然分別下跌12.76%、8.6%和22.46%。

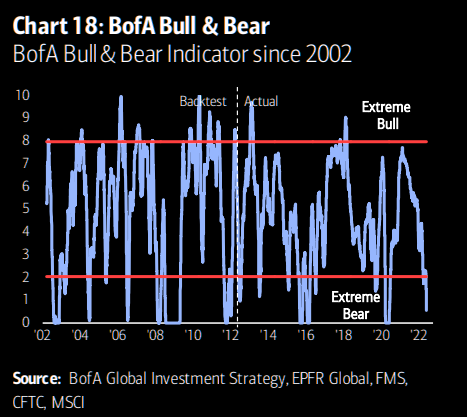

美銀美林恐慌指數已經進入極度恐慌區間。

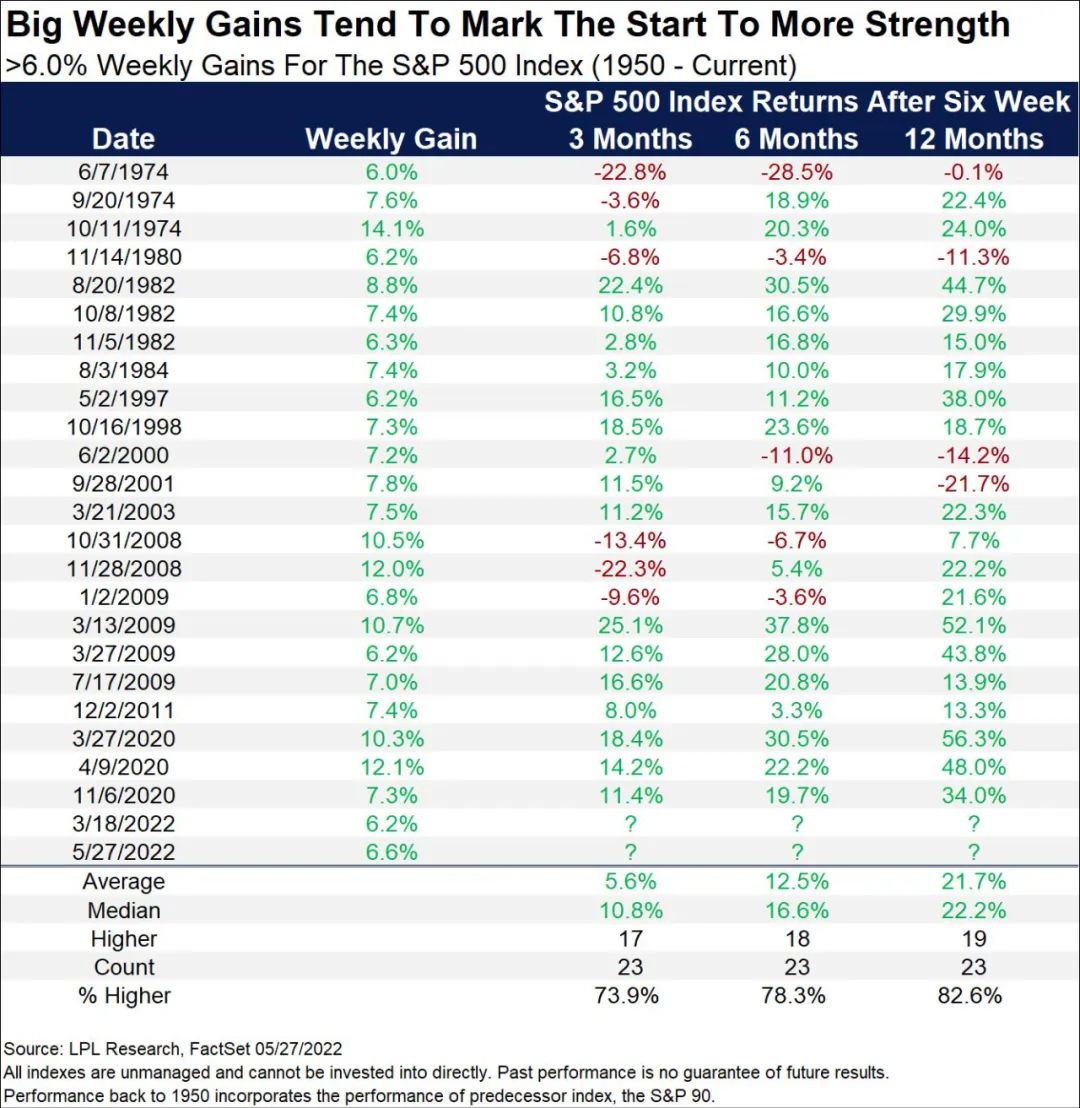

不過統計顯示,自1950年以來,標普500指數單周漲超6%總共發生25次。其中只有2次之後3個月、6個月以及12個月依然下跌,此後上漲的概率超過70%,3個月、6個月以及一年後漲幅的中位數分別為10.8%、16.6%以及22.2%。

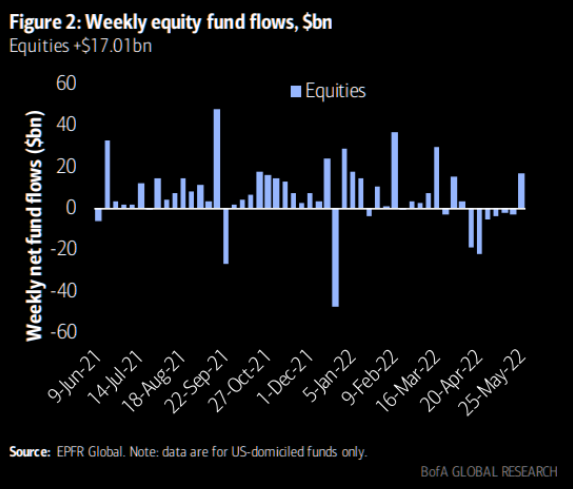

顯然,市場已經在悄悄的行動了。上周美股淨流入資金超200億美元,近10周以來最大淨流入。

JP Morgan表示,大型公司的回購在今年上半年可能達到創紀錄的6000億美元,今年1季度回購額已經接近3000億美元,隨著下跌的幅度越大,公司的回購力度也越高,這是反彈的子彈(bounce bullet)。

分析師喊話,底部夯實

摩根大通全球市場策略師Marko Kolanovic 再一次堅決捍衛“底部論”,在最新至客戶的信中表示,美股可能最終觸底了。

Marko Kolanovic 表示,擔憂市場處於什麼樣的點位才介入,是沒必要的。更需要考慮的問題是,買什麼。他表示,“目前,能源、小盤股、高貝塔/週期股和新興市場等一些細分市場存在巨大的機會,其中許多市場的估值折扣創下了歷史新高,而其他板塊的價格仍很昂貴,並可能表現不佳,如債券代理行業。”

高盛表示有跡象顯示美國通脹至少開始從40年高點回落,這可能對股市有利。

高盛團隊寫道:“事實上,通脹見頂可能是有幫助的,但股市確實也需要其他支撐,尤其是如果投資者擔心經濟進一步下滑的話。”提振市場動能所需的關鍵因素包括強勁的經濟、低估值和利率下降。1990年10月在這三個方面都是積極的,標準普爾500指數在接下來的一年裡上漲了29.1%。

Interactive Brokers的彼得菲(Thomas Peterffy)說,隨著經濟逐漸適應通脹,股市將上漲。今年第一季度,美國經濟折合成年率收縮1.5%,股市估值大幅下降,但仍略高於10年平均水準,利率也在上升,不過債券收益率已脫離高點。

Globalt Investments的高級投資組合經理湯姆•馬丁(Tom Martin)表示:“市場下跌模式稍作休息,下跌已經走了很長一段路,下降得非常快,如果我們能在這裡穩定下來,那麼底部或接近這個水準。”

Sanctuary Wealth首席投資官Jeff Kilburg稱,他將美債市場視為股市的"基準參照物"。10年期美國國債收益率已從今年超過3%的峰值降至2.75%以下。

“我不認為這是熊市反彈,投資者在重新調整頭寸。很多人之前都太悲觀了。從利率上說,當你看到美國國債收益率突破3%時,這是不可持續的。當收益率低於2.75%時,股市就可以恢復元氣了,這就是回歸股市的所有短期因素”。

中航證券首席經濟學家董忠雲也認為,美聯儲最鷹的時刻或許正在過去,美國陷入80年代初滯漲的可能性較低。

本輪通脹的直接原因是美聯儲在疫情後採取的無限量化寬鬆政策和財政當局的補貼,疊加病毒不斷變異對經濟產生的擾動和新的地緣政治衝突等因素,最終推動通脹上行達四十年未見之水準。雖然引起本輪通脹的原因與大通脹時期相比有很多相似之處。但實際上,在大通脹時期,通脹之所以演變為滯脹,除了美聯儲和財政當局在十幾年間過度使用了擴張性經濟政策外,對通脹預期管理的失敗-即長期通脹預期的脫錨是另一個重要原因。

本輪控制通脹的過程中,美聯儲充分意識到了預期管理的重要性。從當前利率隱含的通脹預期水準來看,5年期/10年期國債隱含的通脹率已經較前期有所回落然後走平。這意味著美聯儲目前成功的壓制了市場對通脹長期大幅走高的預期。

通脹大概率將隨著美聯儲的緊縮政策在今年年中逐漸回落。綜合通脹預期見頂及經濟動能轉弱來看,美聯儲最鷹時刻或已過,未來的通脹和經濟指標可能會逐漸削弱美聯儲的鷹派立場。

5月27日週四,美國商務部資料顯示,美國4月PCE物價指數同比增長6.3%,預期值為6.2%,前值6.6%。這也是該指標自2020年11月以來的最小增幅。

富國銀行高級經濟學家 Tim Quinlan 表示:“過去一年,通脹率一直很高,而且還在上升,而我們現在正處在一個‘從高位緩慢下跌’的階段。”

也有分析認為,熊市多暴漲。

金融機構Themis Trading LLC股票交易聯席主管 Joseph Saluzzi表示,美股在入熊之前進入了一段緩衝期。

“股市跌到這個地步時,反彈其實並不需要費太多勁。並且,反彈來得很快。問題並沒有消失,但我們在通脹和衰退之間暫時找到了一點中間地帶。”

興業證券張憶東也認為,當前美股“中期底”或已出現,主要指數接近或超過熊市分界線,之後有望迎來一段持續數月的“喘息”視窗期。

但這並不意味著美股將迎來反轉,之後可能延續跌跌不休的走勢。他表示:“此輪美股衰退熊市可能在劫難逃”。

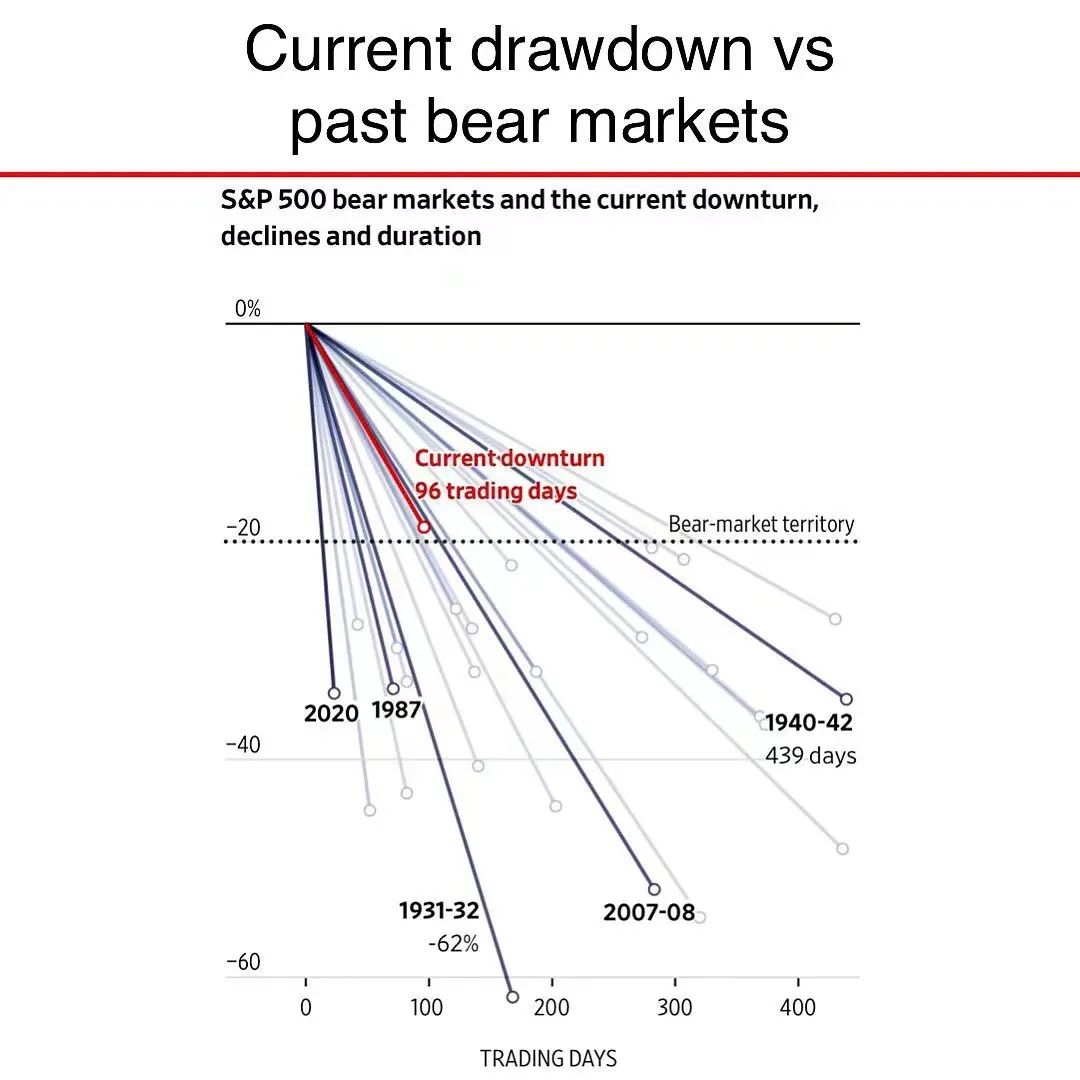

目前點位美股是反彈還是反轉,分析師也有分歧,因為市場整體處在一個非常尷尬的位置,從標普500指數的跌幅和下跌時間來看,目前在-20%的熊市區間徘徊,同時下跌已經持續100天。在這個點位如果能撐住直接反轉則不會進入熊市,歷史上也發生過多次。

但是在徹底進入熊市區間內強勢反彈也有可能,畢竟才跌了100天,歷史上幾次大的熊市,不管是跌幅或者下跌持續時間都比本輪要長。例如,2020年新冠熊市,標普500指數雖然下跌時間只有2個月左右,但跌幅一度深達37%,再比如2008年全球金融危機時,標普直接腰斬,同時也跌了接近一年。