金市前瞻:4000美元成「價值窪地」?非農周重磅來襲 黃金或向4750美元發起衝擊

近日股市連續強勁反彈,而國債期貨相對平淡。10年期主力合約節前最後一個交易日和節後第一個交易日才開啟大反彈,逆轉了短期的下跌趨勢,5月債市能否持續走高?

國債期貨止跌

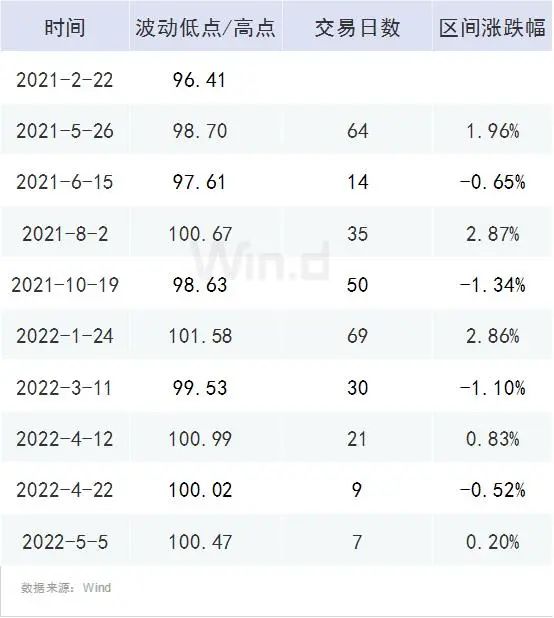

短期國債期貨在連續下探後,節前最後一個交易日和節後第一個交易日大幅反彈,止跌跡象明顯。Wind行情顯示,今年1月下旬,2年、5年和10年各期國債期貨合約沖至階段高點後持續下跌。其中10年期國債期貨主力連續合約最活躍,波動也最大。3月11日一度跌至99.53元,創4個多月新低後開啟強勁反彈,最終以上漲0.54%收盤,創2020年5月23日以來單日最大漲幅。

隨後10年期國債期貨開啟震盪行情,自底部持續反彈至4月12日高點後再次回落。經過近2個月的反彈、回檔,目前10年期國債期貨合約再次回到3月11日大幅反彈附近。

從行情走勢上看,10年國債期貨主力合約自2021年10月19日低點以來,用了69個交易日達到2022年1月24日的高點101.58元,上漲了2.86%。緊接著轉跌從1月24日高點至3月11日最低點30個交易日回檔了1.10%,主要是3月11日的探底大漲,使得本次回檔從高點至低點的跌幅收窄。

隨後最近兩個月反彈、回落交錯,其中3月11日至4月12日短期21個交易日反彈了0.83%,隨後下跌至4月22日,跌幅0.52%,近幾個交易日再度反彈0.2%。可見市場波動較頻繁,上漲和下跌間隔短,這也意味著市場基本進入震盪期,前期單邊較長時間的上漲或回探行情或已過去。

5月債市展望

廣發固收分析認為,在資金面維持寬鬆的環境下,短期內的利率債仍存在一定交易時間視窗,不過需要關注兩個方面,一是5月政府債淨發行或達萬億元,中旬或對資金面形成考驗。二是當上海等地疫情達成社會面清零目標後,開啟復工進程,對應資金從金融市場流向實體經濟。

總體來說,對於5月,我們可能面臨市場資金利率溫和抬升,以及經濟基本面依然偏弱的狀態,因而債市風險相對有限。不過依然需要密切關注資金利率的變化,從我們對於期限利差的測算來看,隔夜資金利率回升到1.8%左右時,4月29日國開債各期限利差的定價依然相對合理。而如果資金利率進一步上行,則可能帶動曲線的調整。

興證固收團隊分析認為,流動性偏松仍是債市的主要支撐,債券風險相對可控。信用債價值確定性大於利率債,利率債3-5年可能好於10年、品種上國債好于國開。

信用債策略:1)貨幣端整體穩定,中高等級信用債套息加杠杆策略仍有價值;2)當前期限利差整體陡峭,配置盤可以適當關注中長久期高等級信用債的配置價值;也可以擇機採用騎乘策略博弈資本利得;3)在控制好久期的情況下可以適度對信用債進行資質下。