金市前瞻:4000美元成「價值窪地」?非農周重磅來襲 黃金或向4750美元發起衝擊

上周,全球債券市值又下降了4000億美元。如果拉長視角,從去年夏天至今,全球債券市值總額大幅縮水6.4萬億美元,較歷史高點回撤10%左右。

2021年1月至今年3月24日,彭博全球債券綜合指數(涵蓋全球政府債券、企業債券和證券化債券)高位回撤超11%,創下有記錄以來的最大回撤,超越2008年金融危機期間10.8%的跌幅。

然而3月24日至今,該指數進一步下跌,跌幅續創歷史記錄。在此大背景下,全球負收益率債券規模已降至2.7萬億美元,為2015年以來的最低水準,而去年12月還有逾14萬億美元的規模。

再看美國國債,拋售同樣兇猛。

4月19日,10年美債收益率一度觸及2.983%高位,創下2018年底以來的最高水準。而3月初,該收益率僅僅1.67%,相當於1個多月飆升了超過130個基點。2年期收益率從3月初的1.3%飆升至2.621%,同樣飆升超130個基點。

全球債市正在經歷一場空前的拋售浩劫。有人會問:全球長達40年的債券牛市,是否就此終結?

定價邏輯

債券價格與債券收益率成負相關性——價格下跌,收益率上升,反之亦然。那麼,債券價格又是如何定價的呢?

投資者應該都知道股票市場現金流量貼現法的定價公式。債券定價同樣如此,分子是債券未來現金流之和,它是固定的,因為票面利率固定,現金流也就固定了。分母是折現率,大致等同於無風險收益率+信用利差+經營風險利差。

那麼,r越高,債券價格就越低,r越低,債券價格就越高。其實,債券定價最重要的定價因數,就是利率,即貨幣政策。

貨幣政策主要有量與價兩個維度。比如美聯儲加息就是貨幣價格維度,縮表就是貨幣量的維度,前者對流動性影響會有一定滯後性,後者對於貨幣流動性可以有立竿見影的效果。

除了利率主要因素外,債券還有兩個次要定價因素——經濟基本面和通脹預期。債券是固定收益產品,可將其收益率理解為機會成本,當經濟趨好的時候,拋債券買股票,債券價格下跌,反之亦然。當通脹上升,債券的價格下跌(負相關),通脹上升,票面利率一致,債券變得不那麼值錢了,價格下跌。

金融市場都是交易預期,包括債券市場。一旦相關定價因素完全Price in之後,價格可能呈現明顯的反身性。

拋售潮由來

當前,全球債券遭遇史詩級大拋售,主要說的就是價格持續下跌。為何會快速暴跌,市場在交易什麼邏輯?

2021年12月,鮑威爾成功連任。此後,他不再畏畏縮縮繼續鴿派,而是大變臉轉鷹,前腳承認“通脹是暫時的”的錯誤,後腳持續預期管理,聲稱要大幅加息以及縮表控制通脹。美債的大拋售潮也開啟於去年12月。

3月16日,美聯儲宣佈加息25個基點,並暗示年內將連續加息7次,到年底的目標利率為1.75%—2%。按此目標,在5月和6月會加息75個基點,其中一次至少加息50個基點。另外,美聯儲還明確表示最快5月開啟縮表。

議息會議之後,各期限的美債收益率一飛沖天,一發不可收拾。

4月6日,美聯儲公佈議息會議紀要顯示,多數美聯儲官員認為,每個月縮減950億美元資產上限是合適的,並表示可能需要1次或多次加息50個基點。還有更為激進的是,如果不是俄烏衝突,3月份可能就要加息50個基點。

4月18日,“鷹王”聖路易斯聯儲主席布拉德發表講話。有人這樣總結道:

第一,如果通脹沒有如預期下降,加速縮表可能會成為“B計畫”(毫無疑問,觀點比之前更激進了,尤其是提出了“縮表B計畫”);

第二,不會排除加息75個基點的可能性,但這不是基本情況(之前美聯儲官員最多說的是“50基點”,也許5月加息50基點過後,6月份可能會加息“75”基點)

第三,3.5%是所需的最低聯邦基金利率,不可能一下子達到這個水準,但應該在年底前完成(這比市場預期的“終點利率”還要高,關鍵是建議年底前達到這一水準)。

不管是鮑威爾,還是其他美聯儲官員,對於貨幣緊縮政策都是越來越鷹派,債券市場也正在交易美國貨幣政策“急轉彎”的邏輯——多次大幅加息,快速激進縮表。這是債券市場遭遇史詩級拋售潮的最重要因素。

除此之外,美國通脹越來越高,預期通脹高升。今年3月,美CPI已經飆升至8.5%,超出預期值的8.4%,前值7.9%,續創1981年以來的最高水準。

4月11日,紐約聯邦儲備銀行發佈的一份月度調查顯示,今年3月,美國消費者對未來一年的通貨膨脹預期達到6.6%,再創歷史新高。近期帶動通脹預期走升的因素,主要有俄烏持續衝突導致能源、糧食、有色金屬等大宗商品的價格持續走高。

經濟基本面方面,美聯儲在3月議息會議上將美國2022年的GDP增速從去年12月的4%大幅下修至2.8%。不足3個月,GDP增速足足砍了30%。另外,世界銀行將2022年全球經濟增長預期從1月時預測的4.1%下調至3.2%。IMF將全球經濟下調至3.6%,較此前預測下調0.8個百分點。經濟基本面預期走弱,一定程度上利好債券價格走升。

三大因素疊加,全球債券市場遭遇“至暗時刻”。接下來,拋售潮還會繼續嗎?

雖然債券市場對於美聯儲的貨幣政策緊縮以及通脹等因素進行了定價,但很顯然,定價還尚不充分。

據天風宏觀,目前期貨市場顯示,至明年2月初美聯儲將有250個基點的加息。自1994年以來,美聯儲從來沒有在一年之內採取過這麼大幅度的緊縮措施:單年加息250個基點。

個人預計,等美聯儲5月、6月分別加息50個基點以及開啟縮表之後,10年期美債收益率有望升破2018年10月的最高水準,即3.2%。當然,這有可能會適度提前達到。

影響幾何?

10年期美債收益率是全球風險資產的錨。它是市場認為的無風險收益率,它上漲將帶動其它各種各樣的利率上升。比如,美國30年期固定抵押貸款平均利率在4月14日飆升至5%,創下2011年初以來的最高水準。一旦超過5.15%,這將是2018年金融危機以來的最高水準。

美國十年期國債收益率飆升將明顯施壓全球風險資產的估值表現,尤其是股票市場。在第一部分我們也講到,折現率≈無風險收益率+信用利差+經營風險利差。10年期美債大漲,那麼折現率大漲,也就意味著折現過來的現有價值下跌,估值下跌。

曾經有機構給出一個量化資料——10年期美國國債收益率只要上漲1%,市盈率就會下降18%。

美債利率上漲,對於估值較高的科技股衝擊相對更大。高估值是基於市場對於未來長期盈利的樂觀預期。而現在通脹處於極高水準迫使美聯儲加息,這可能會減緩經濟增長,並可能引發經濟衰退。具體到微觀企業盈利上會遭遇衝擊。另外,還有利率上升會直接影響折現率,也會讓估值下降。

納斯達克綜合指數在去年11月底開始回撤至今,累計跌幅已經高達17%,也正在交易這種邏輯。同期道鐘斯工業平均指數和美國標準普爾500指數跌幅要相對小一些。

利率上升,除了直接壓制上市企業的估值外,還會通過回購來影響。

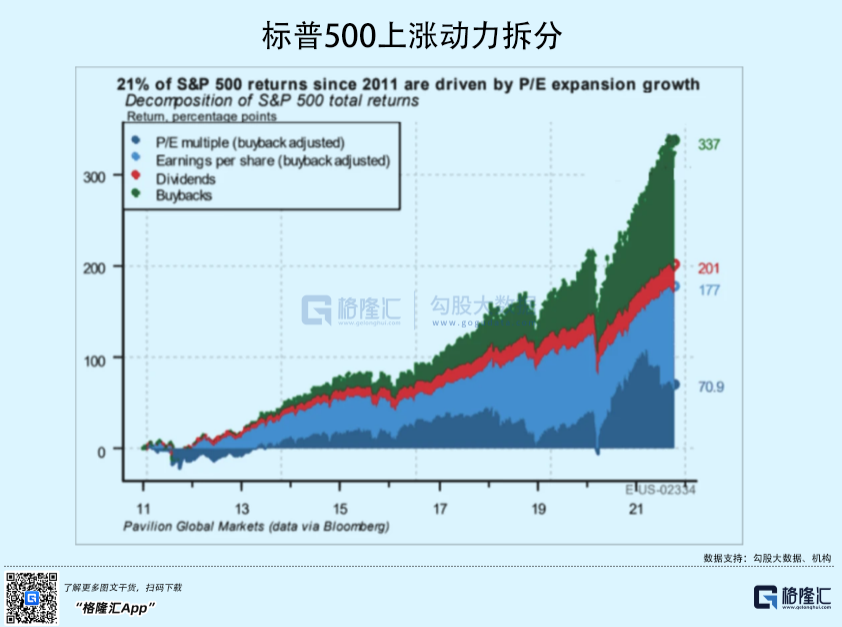

企業盈利增長並不是美股長牛的最主要因素。據研究機構,標普500總回報來源可以拆分為:21%來自市盈率擴張,31.4%來自盈利增長,7.1%來自股息,40.5%來自回購。

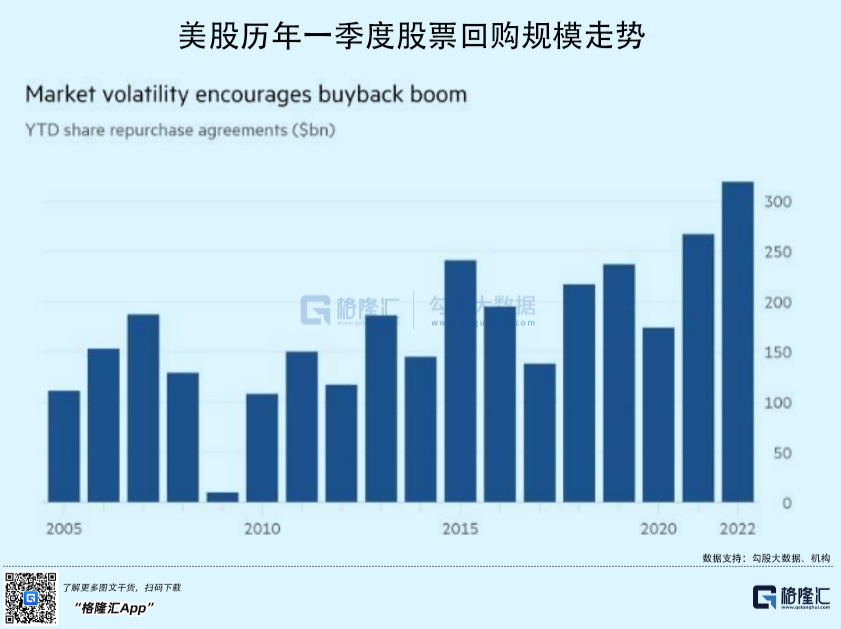

過去10年,股票回購累計貢獻了標普500指數40%的牛市漲幅。2021年,美股回購規模達到創記錄的9110億美元,高盛則預計今年將達到1萬億美元。今年前3月,已批准的股票回購規模達到創紀錄的3190億美元,上年同期為2670億美元。

利率會影響企業的盈利能力以及估值水準,同時對於企業回購產生重大影響。因為錢越貴,企業發債借錢來回購的動力會越小。

美債利率上升,股票市場估值下移,在短期內並不是一一對應的。比如,3月中旬到3月底,納斯達克暴力反彈超過16%。同期,10年期美債大漲12%。但把時間拉長一些,負相關關係會很明顯。

接下來,10年美債一旦實質性突破3%重要關口,股票市場應該也會遭遇一波不小的拋售壓力。

尾聲

10年期美債是全球風險資產的錨,對於A股同樣有估值壓制效用,尤其是前期估值很高的股指。從去年12月至今,創業板指累計暴跌33%,成分龍頭估值回撤相當明顯。