「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

4月2日,深市首份2022年一季報出爐;4月8日,滬市一季報同樣拉開序幕。

從歷史來看,A股常有“靚女先嫁”傳統,率先公佈財報的上市公司一般認為是“好學生”,“業績浪”望上演。

A股首份一季報出爐

4月2日晚,A股首份2022年一季報出爐,由創業板公司中環環保 (SZ:300692)打響“第一槍”。

中環環保2022一季報顯示,公司主營收入2.41億元,同比上升33.79%;歸母淨利潤4539.93萬元,同比上升41.42%;扣非淨利潤4335.73萬元,同比上升40.85%。

4月1日,中環環保股價大漲6.31%,股價報7.92元/股,總市值為34億元。

過去三年,環保板塊表現低迷,估值處於底部。在穩增長基調下,2022年環保板塊逐漸走強,特別是2月份,環保板塊連續大漲。

從十大流通股東來看,本期共有2個新進機構。平石T5對沖基金持股1106.997萬股,占流通股比例2.96%。華安證券臻贏2號混合型集合資產管理計畫持股186.1685萬股,占流通股比例0.5%。1個股東增持,上海漓沁資產管理合夥企業(有限合夥)增持3.1萬股。

“靚女先嫁”有哪些

A股常有“靚女先嫁”的傳統。

從A股2022年一季報披露時間表看,在中環環保完成深市首份一季報後,湖南海利將於4月7日披露滬市首份一季報;農發種業將於4月8日披露一季報。

4月12日,將有紫金礦業 (HK:2899)、旗濱集團、海信家電、海大集團、長鷹信質等13家上市公司集中披露一季報。

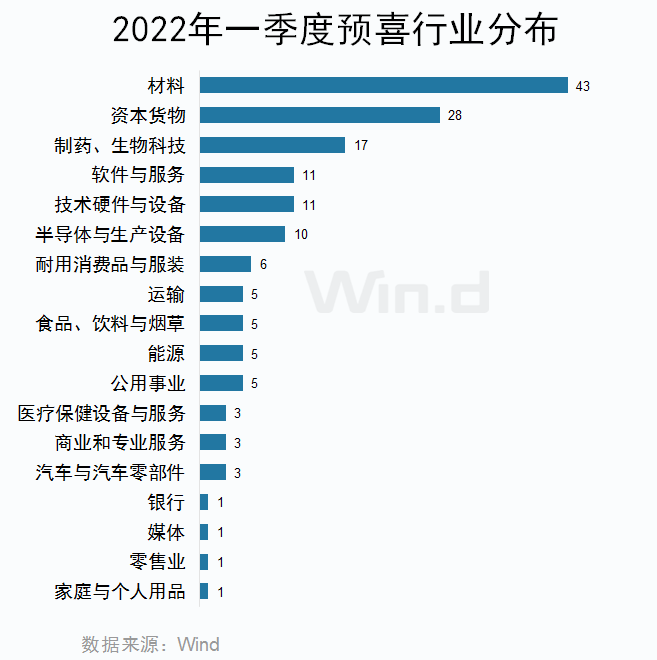

材料、醫藥、軟體預喜率高

股票的漲跌,短線爆發靠消息,長線走牛靠業績。

Wind資料顯示,截至4月3日,共有183家公司披露2022年一季度業績預告,159家公司預喜,預喜率87%。其中,預增101家,扭虧5家,略增49家,續盈4家。

從板塊來看,材料、資本貨物、醫藥、軟體、半導體預喜率較高。

高增長公司有哪些

隨著2022年一季報披露,業績增長有望重新成為市場核心焦點,“業績浪”行情有望上演。

Wind資料顯示,從一季報業績預告來看,共有63家公司預告淨利潤變動幅度上限增長超過100%;另有45家淨利潤上限增長超過50%。

從盈利規模來看,以預計淨利潤上限計算,中遠海控 (HK:1919)是“盈利王”,公司預計2022年一季度淨利潤約276億元,增長78.6%。

其次是貴州茅臺 (SS:600519),預計2022年一季度淨利潤約166億元,增長19%。

從業績增長來看,德馬科技增長率排名第一,主因去年同期基數較低。公司預計2022年一季度淨利潤約1034萬元~1448萬元,增長3426.05%~4836.45%。

其次是雅化集團,預計2022年一季度淨利潤約9億元~12億元,增長1053.67%~1438.22%。

此外,盛新鋰能 (SZ:002240)、思林傑、廣聯航空 (SZ:300900)、天際股份 (SZ:002759)、浙江新能 (SS:600032)、奧泰生物 (SS:688606)、多氟多 (SZ:002407)、西藏礦業 (SZ:000762)、通威股份一季度業績增長超過500%。

機構4月看市

展望後市,大部分券商認為,4月份大盤將整體延續震盪,也有券商認為市場將在業績預告的催化下迎來小幅反彈。

川財證券表示,市場進入一季報披露期,建議從業績角度佈局,關注估值合理,增速良好的方向,如農業、高端製造、能源產業鏈等。

東吳證券表示,4月預期A股市場小幅反彈。反彈以業績為主線,從已經公佈的年報和一季報預告來看,電力設備,電子等成長表現較好。結合2022年以來下跌幅度、估值盈利匹配度等,建議關注電子、傳媒、軍工、電新、汽車。

上海證券表示,建議投資者關注成長、消費板塊,並關注地產股上漲後的風險。成長板塊進入戰略佈局期,短期需要反彈,中期性價比合適;“動態清零”和穩增長的預期可能會讓消費中長期預期有所好轉;地產具有經濟政策工具特徵,長期依舊處於下行預期,注意關注地產鏈上漲以後的風險。

渤海證券二季度策略報告指出,當前市場總體向下空間不大,受制於不確定性因素,市場仍處震盪特徵,一旦不確定性因素緩解或微觀主體改善,則市場的向上空間較大。

風格方面,由於當前市場不存在估值的極化特徵,因而我們建議弱化風格,重點關注業績存增長預期的方向,板塊性機會或更為主導。

行業配置,基於對市場未來一段時間將處於築底過程的判斷,在市場各板塊全面下跌後,基本面具有相對確定性的板塊將獲得資金的介入。

因而可關注疫情中長期結束邏輯下,與新冠防控相關的醫藥細分領域,以及相同邏輯下,且市場正在逐漸脫敏的旅遊、航運板塊。