韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

東歐的炮火聲,令本就緊張的能源供需關係,雪上加霜。

隔夜,俄軍繼續炮轟烏克蘭第二大城市哈爾科夫,並表示將把基輔的情報和通訊設施作為攻擊目標。

拉鋸戰繼續,市場避險情緒再度升溫。

繼昨夜突破100美元後,今天下午, 國際油價繼續大幅上漲,一度走到110美元上方。

同樣在昨夜,國際能源署宣佈,為緩解短缺,將釋放6000萬桶儲備石油,占成員國15億緊急庫存的4%。其中,美國將釋放3000萬桶。

這是自2011年利比亞內戰後的首次。

6000萬桶,多嗎?

看起來多。但僅相當於俄羅斯6天的生產量和12天的出口量。

同時,根據1月的資料,全球每天的石油消耗量是9900萬桶。這6000萬桶的釋放量,還不夠一天消耗。

一旦俄羅斯真的切斷供應,不知道誰能頂得住。

俄烏之戰,不單是一場局部衝突那麼簡單,而是會深刻影響世界格局的重大歷史事件,足以對未來的經濟造成深遠影響。

一系列後果已經產生:原油、天然氣、糧食、電力、運輸以及的工業品的持續上漲,這自然會對全球經濟復蘇產生巨大衝擊。

加劇通脹

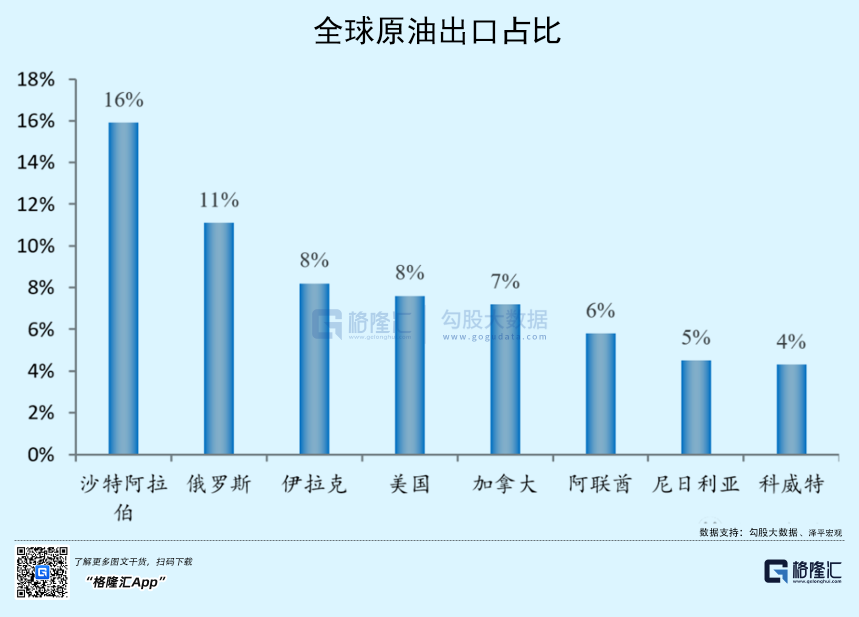

俄羅斯是世界第二大石油出口國,烏克蘭則是俄向西方世界輸送能源的必經之路。戰爭中,這條線路受損,供應短缺乃至中斷,油價大幅上漲是必然的。

原本,美國人挑動俄烏之間的怒火,很大程度上,是想轉移壓力,騰出手治理國內通脹。但如今的態勢,或許已經超出預計,原油等大宗商品加上各種農產品全線高漲,哪一方都扛不住。

石油作為能源之母、工業產品之母,同時也是全球輸入性通脹的最大根源,原油破百,對正在肆虐的通脹而言不是好消息。

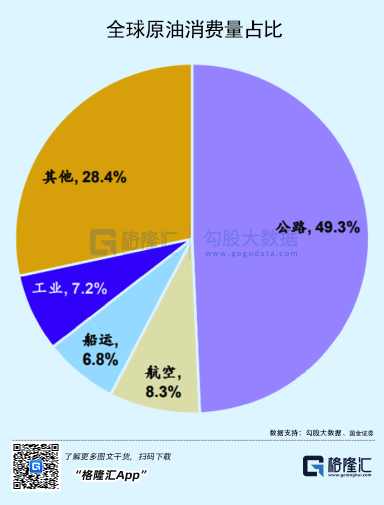

在原油消耗中,公路占比最高達49.35%,其次是航空、工業、船運,分別占比8.3%、7.2%、6.8%。

而原油大幅漲價,汽油、柴油也勢必更貴,增加交通、運輸成本;石油化工產品,農藥、合成纖維、塑膠,也分別對應食品和終端商品銷售價格。

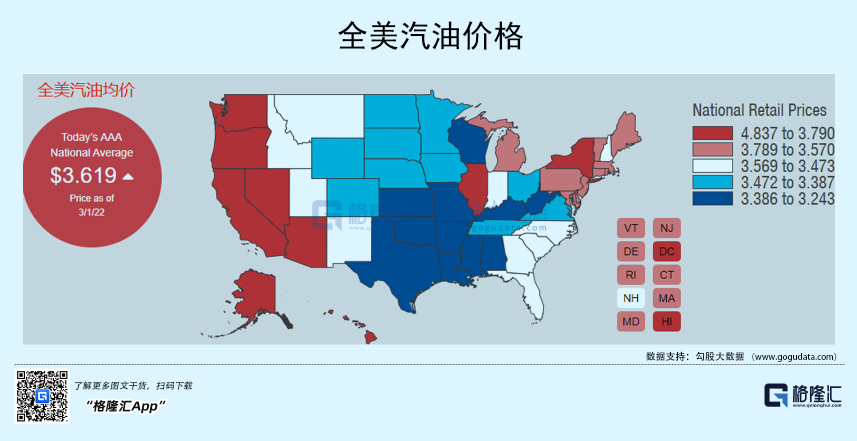

尤其在美國,超過70%的零售商品通過卡車運輸。而目前美國的汽油平均價格為3.53美元/加侖,是2014年來的最高水準,可能很快就會超過2008年夏天4.11美元的紀錄。

汽油價格上漲,抬高各種商品的銷售成本,這些都會轉嫁到消費者身上。

削弱消費能力,進而壓低需求,最終推高整體通脹率。

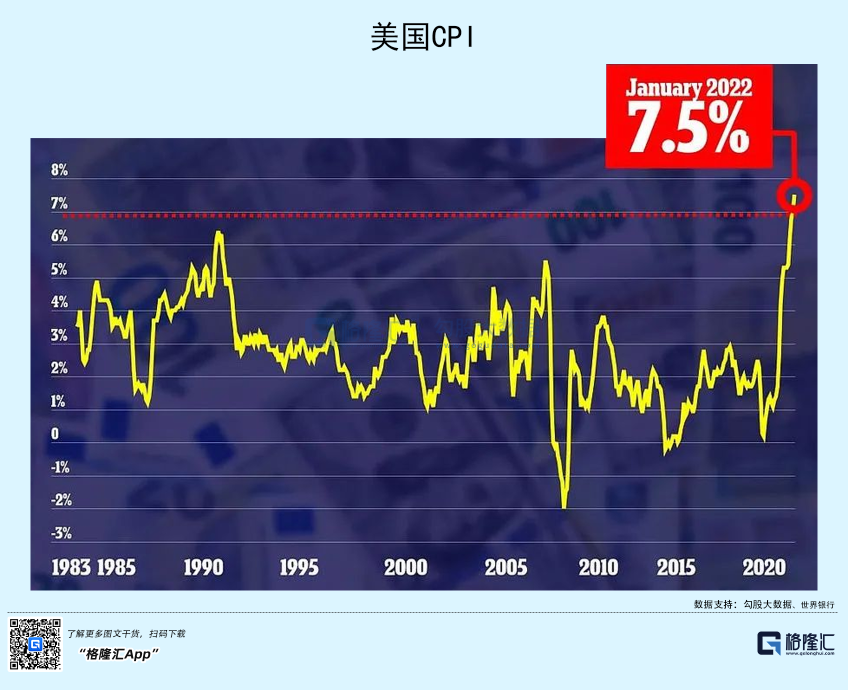

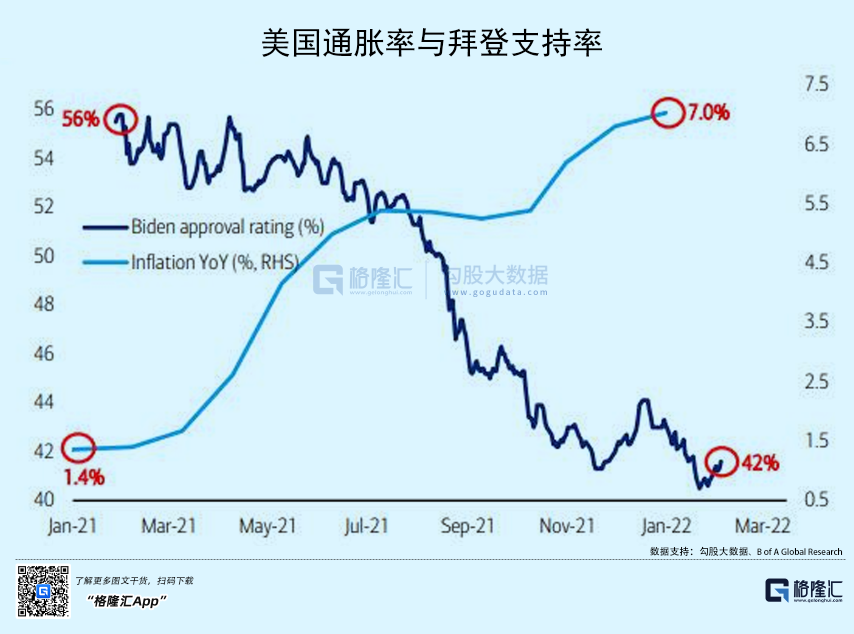

今年1月,美國的通脹率已經達到40年新高7.5%,如果繼續拉高,局面只會越發難以控制。

更糟糕的是,總統拜登的支持率與通脹水準,正呈現一種交叉的走勢。

隨著通脹率從1.4%飆升至7.5%,拜登的支持率也從56%回落至42%。

民眾日益增長的不滿情緒,對其在今年秋季的中期選舉十分不利。或者說,拜登正在輸掉這場與通脹之間的鬥爭。

目前,拜登政府已經在考慮暫停徵收聯邦汽油稅,這能讓司機們每加侖標準汽油節省18.4美分。

這項提議能否通過,乃至通過後能取得多少成效,都不得而知。

有分析認為,如果今年石油價格再上漲40%,就足以使得美國甚至全球經濟,在2022年中期短暫陷入衰退。

諮詢公司Grant Thornton首席經濟學家Diane Swonk也表示:“這是美聯儲的噩夢情境,戰爭給已經高企的通脹火上澆油。這與1970年代有著毛骨悚然的相似之處,外部石油衝擊則可能帶來更加根深蒂固的惡性通脹週期。”

當然,供應鏈危機才是美國政府解決通脹的最大阻礙。不過石油飆漲的推動作用,同樣無法忽視。

更何況,100美元,乃至110美元,真的是這輪漲價的終點嗎?

以史為鑒

回顧歷史,國家油價分別在2008年和2011年突破過100美元,同樣都是有地緣政治危機火上澆油推動。而這兩次油價在衝破100後,都沒有立刻轉頭下跌。

2008年3月,儘管油價持續上漲,並在3月5日衝破100美元關口,但在OPEC出口國,頂住外界壓力,始終對增產保持克制。

當年7月,國際金融市場憂慮美國與以色列共同襲擊伊朗,國際油價終於在7月11日觸及147美元的歷史高位,直接成為推高美國通脹,引發次貸危機的重要導火索。

隨後,金融危機在全球不斷發酵,整體經濟和需求大幅下滑,油價才在9月落至100美元下方,並於12月跌至36美元歷史低位。

此後,在奧巴馬執政期間,美國進一步放開了本國近海石油開採。直到2010年12月,美國終於在石油能源鏈上完成身份轉換——第一次成為柴油、汽油等產品的淨出口國。

這對其國際戰略的影響重大。

此前,如果壓制石油價格,中國會從中得利;如果推動石油價格上漲,則有利於俄羅斯、伊朗等國。無論哪種,都不是美國當局想看到的,這裡不作贅述……

2010年初,希臘危機萌芽,並逐步擴散到歐盟其他國家。年中,“歐債危機”出現。

面對二次探底的擔憂,2010年10月,美、日、歐同步寬鬆格局確立,大宗商品開始新一輪上漲潮。

在這一輪油價穩步上漲的過程中,OPEC繼續維持產量目標不變,一如08年故事。

而與此同時,2010年底,以突尼斯為起點,“阿拉伯之春”民主化運動,席捲北非和西亞,突尼斯、利比亞、埃及、葉門、敘利亞等產油國政權動盪,國際石油在供給方面進一步縮緊。

2011年1月31日,油價漲破100美元,在3月觸及128美元高點,並在100美元上方震盪近3年之久。

直到2014年,在美國葉岩油的衝擊下,其他主要產油國才不得不增加產出。原油價格也自此開始暴跌,當年最大跌幅為58%。

這兩次油價高漲的反轉點,一個來源於需求方面的萎縮,另一個則是供給端的擴張。

2020年4月,因為疫情衝擊,國際油價一度跌破20美元。

至今,在美聯儲天量放水的刺激下,加上烏東危機升級為戰爭,布倫特原油從最低點19.99美元,一路上揚,再次突破100美元關口,並到達110美元的高位。

從供需角度看。

2022年,全球經濟總體延續疫情後復蘇,提振原油相關需求。隨著第二季度夏季旺季需求臨近,供需矛盾可能進一步加劇。

以史為鑒,如果這次俄烏衝突持續下去,110美元,大概率不是這輪油價上漲的終點。

至於終點在哪,未來一段時間,又會在高位震盪多久,主要看三點:

1.俄烏雙方何時罷兵;

2.歐美能否推進伊核談判,解除伊朗石油禁運;

3.OPEC是否會像前兩次那樣控制出口。

歸根結底,產能依然是最大的約束。

產能之憂

此時此刻,俄烏雙方還在準備下一輪談判。這場戰爭會持續多久,最終的結果如何,現在還沒人說得清楚。

不過對俄的制裁,是西方世界認定,並正在做的事情。

而俄羅斯作為重要的產油國,對其制裁不可避免會推高能源價格。這個時候,重啟並推進伊核談判,解除伊朗石油禁運,擴大上游產能,是有效方式之一。

然而,加快伊核談判進展,也意味著對俄制裁加碼。

兩相抵消,仍然充滿不確定性。

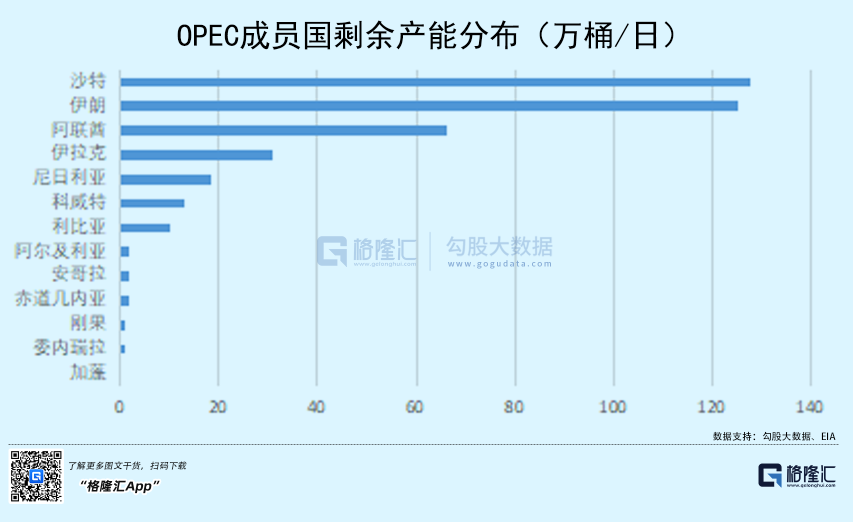

最重要的是,高油價帶來的可觀利潤,使得OPEC+加速生產的意願並不強烈。注意,俄羅斯也是OPEC+國家之一。

至於美國葉岩油,在庫存和投資雙方約束下,其增產空間更有待商榷。

作為工業血液,國際原油交易在大部分情況下,都屬於賣方市場。所以近幾十年,每當國際油價下跌,不符合出口國利益的時候,OPEC以及OPEC+就會召開一次會議,通常都能使油價回升到他們預期的價格。

自從疫情之後,美國葉岩油產量恢復緩慢,油價主導權重新回到OPEC手中,其供應短缺預期,也成為了市場看多油價的主要基本面依據。

當地時間本週三,以俄羅斯和沙特為首的OPEC+產油國聯盟,將召開本月產油決策會議。

同時,自油價開啟上漲以來,白宮方面已經多次施壓,敦促OPEC+加快產油速度、説明降低油價。

不過據彭博昨日報導,幾名代表表示,OPEC+將堅持原定計劃在3月增產40萬桶/日,拒絕了美國和印度等主要石油消費國超量增產的要求。

絲毫不給面子。

這表明,美國影響石油價格的能力正在迅速減弱。

比如沙特方面明確表示,不會出現單邊決定超配額超產的情況,因為這會引發與俄羅斯之間的矛盾,可能導致OPEC+解體。

伊拉克方面也稱,儘管今年原油價格已經飆升至100美元上方,但OPEC+逐步提高產量的戰略,已經足以平衡市場,沒有必要更加激進。

更何況,即便OPEC+採取行動,短時間內也很難給火熱的能源市場降溫。

OPEC國家對石油收入的依賴較大,但經過疫情低油價的衝擊,政府債務水準在2020年大幅增長,限制了能源投資的配套融資能力。

從2015年油價大幅下跌到2020年油價進一步下跌,全球油氣資本開支出現整體下滑。即便在2021年有小幅提升,但相比疫情之前,仍存在很大差距。

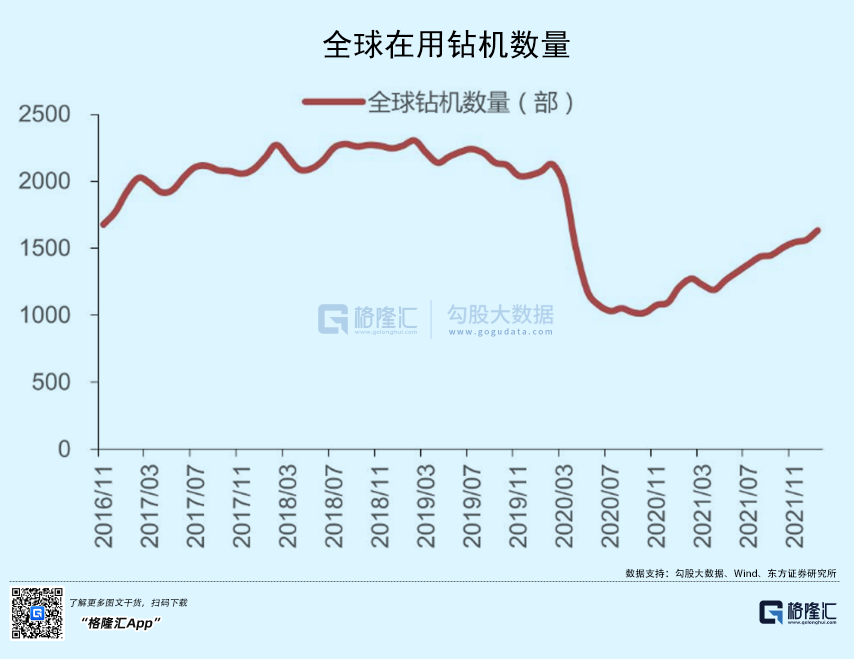

尤其是中東地區的鑽機數量,在2020年出現斷崖式下跌,到現在也沒有得到顯著恢復。

預計,OPEC減產國在2022年實現增產計畫份額後,剩餘產能將降至約100萬桶/日的較低水準。

高盛指出,鑒於目前一系列產油地區的極低庫存水準,以及極低的限制產能,對於未來18-24個月的需求,市場至少需要積累3億桶石油,才能使庫存恢復到正常水準。

而在創紀錄的長期庫存赤字背後,需要更高的油價來緩衝。

此外,目前的油價在一定程度上已經超出OPEC的控制。

因為各國都在刺激需求,以加速經濟恢復,而這之間的差額,只能由OPEC來彌補。但它們的閒置產能已經見底,越來越力不從心。

“他們要瘋了——他們在印鈔票,補貼民眾。”

“他們讓石油生產商生產石油的過程異常痛苦。他們甚至還在討論超額利潤稅和碳排放稅。”

在這種情況下,為什麼要增加產量呢?

可以預見的是,原油緊缺時代,即將來臨。