在ChatGPT帶火AIGC後,為AI模型大戰提供GPU的「軍火商」英偉達(NVDA.US)成了最大的赢家,市值直接一口氣漲破萬億美元。

而作為英偉達的合作方,台積電(TSM.US)亦成為了這波風口的受益者。有媒體報道稱,該公司CEO日前表示,目前AI相關需求已「爆單」,要直到2024年底才能夠「完全解決」AI芯片的供應短缺問題。

不過,即使有著AI相關需求的補充,但全球半導體大市的疲軟依然讓台積電在2023年二季度遭遇了業績下滑。

營收、淨利雙雙錄得下滑,下調全年指引

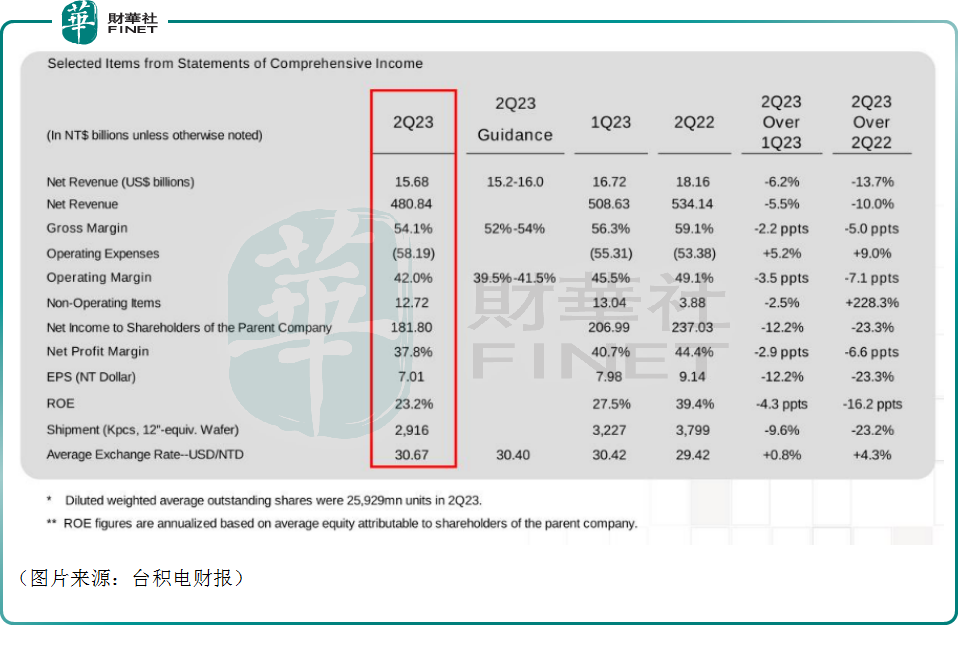

7月20日,台積電公佈了2023年第二季度的業績,期内合並營收為4808.4億新台幣,同比下滑10%(以美元計為13.7%),環比下降5.5%;實現淨利潤1818億新台幣,同比下降23.3%,環比下降12.2%;攤薄後每股收益為新台幣7.01元(每個ADR單位1.14美元),亦同比大挫23.3%。

對比往季業績,該公司上次遭遇淨利潤下滑還是2019年的二季度,而上一次營收、淨利雙雙下滑的季度則是2019年一季度。

另外,該季度的毛利率為54.1%,營業利潤率為42%,淨利潤率為37.8%。

台積電副總裁兼首席財務官Wendell Huang表示,第二季度業務受到全球整體經濟狀況的影響,這抑制了終端市場需求,並導致客戶的持續調整庫存。

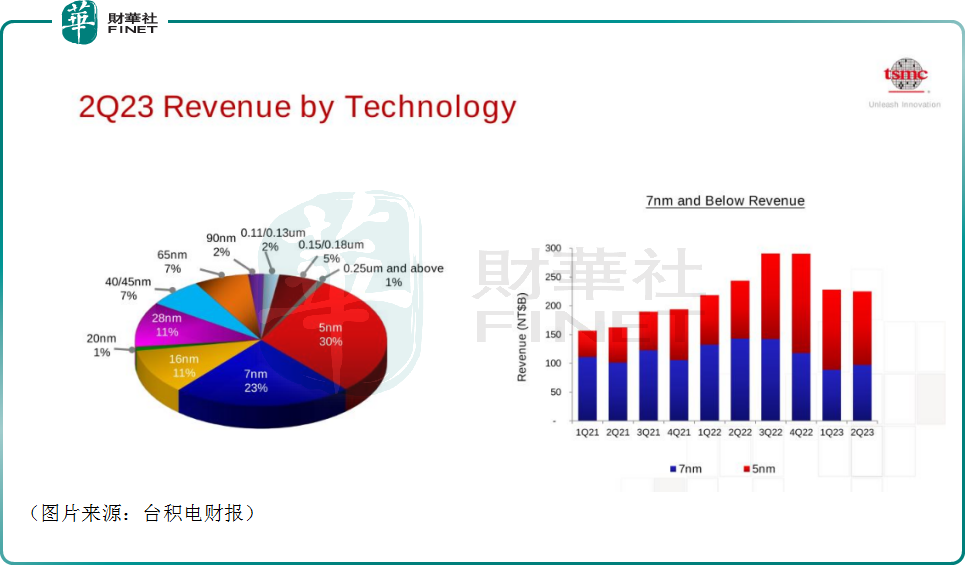

而按照制程來看,該公司披露,二季度5納米的出貨量佔晶圓總收入的30%;7納米的出貨量佔23%。先進技術(定義為7納米和更先進的技術)佔晶圓總收入的53%。

據了解,台積電研發的最先進的2納米制程已經成功試產,且良品率和元件效能進展良好,計劃將在2025年實現量產。

值得一提的是,台積電副總裁兼首席財務官Wendell Huang還在財報中稱,進入2023年第三季度,預計3nm業務的強勁增長將部分抵消客戶持續的庫存調整帶來的影響。

台積電管理層也對2023年第三季度的整體表現作出了預測。其中,營收預計在167億美元-175億美元之間(根據1美元兌30.8新台幣的匯率假設);毛利率預計在51.5%-53.5%之間;營業利潤率預計將在38%-40%之間。

此外,關於2023年營收的展望,該公司亦向投資者發出了警告,儘管人工智能技術發展蓬勃,但全球消費電子產品的低迷可能會持續一段時間。展望今年全年,台積電管理層預計今年營收將下降約10%,而此前的預測為低至中個位數的下滑幅度。

據悉,台積電期内遭遇業績下滑,並下調全年營收指引引起了一些投資者的擔憂,且其股價在7月20日跳空下跌了5.05%。

AI領域開始「爆量」,台積電苦等消費電子回暖?

需要指出的是,台積電交出的這份「成績單」其實要好於一些分析師的預期,原因就在於AI相關領域的晶圓需求大增。

自ChatGPT大火,國内外搞大語言模型的企業數不勝數,包括但不限於谷歌(GOOGL.US)、微軟(MSFT.US)、亞馬遜(AMZN.US)、阿里巴巴(09988.HK)、百度(09888.HK)、華為、攜程、科大訊飛(002230.SZ)等等。

而大語言模型「大戰」中,最重要的就是算力,因此GPU就成了各企業爭相搶購的稀缺資源,英偉達基本成為了該領域壟斷大部分市場的「軍火商」,極為搶手。

作為全球首屈一指的晶圓代工廠商,台積電是英偉達新一代GPU產品H100的獨家代工廠商。

GPU的需求暴增,自然引發了台積電代工訂單的「爆量」。

據報道,在在財報電話會上,台積電CEO有表示,AI相關需求「爆單」,要直到24年底才能夠「完全解決」AI芯片的供應短缺問題。

此外,台積電CEO還表示,公司已經將人工智能納入資本支出和長期銷售前景,推測營收預測中約50%的增長來自AI領域。

從長期發展來看,AI領域的需求仍將持續增長,將成為台積電的一大主要來源。

近日,2023世界半導體大會正在舉行,台積電(中國)有限公司總經理在會上表示,目前整個半導體行業的產值大約在5000億-6000億美元之間,預估2030年左右,這一產值會趨近1萬億美金。隨著整個半導體市場發展到1萬億產值後,整個市場大概有40%是由高算力產品所貢獻的,另外大概有30%是由移動計算(手機)貢獻的,還有15%的高成長性產業產值,以及10%左右的智能穿戴設備產值。

事實上,英偉達在公佈截至4月30日的第一季度業績時,預測第二財季營收將達到110億美元左右,較市場預期的71.8億美元高53%。

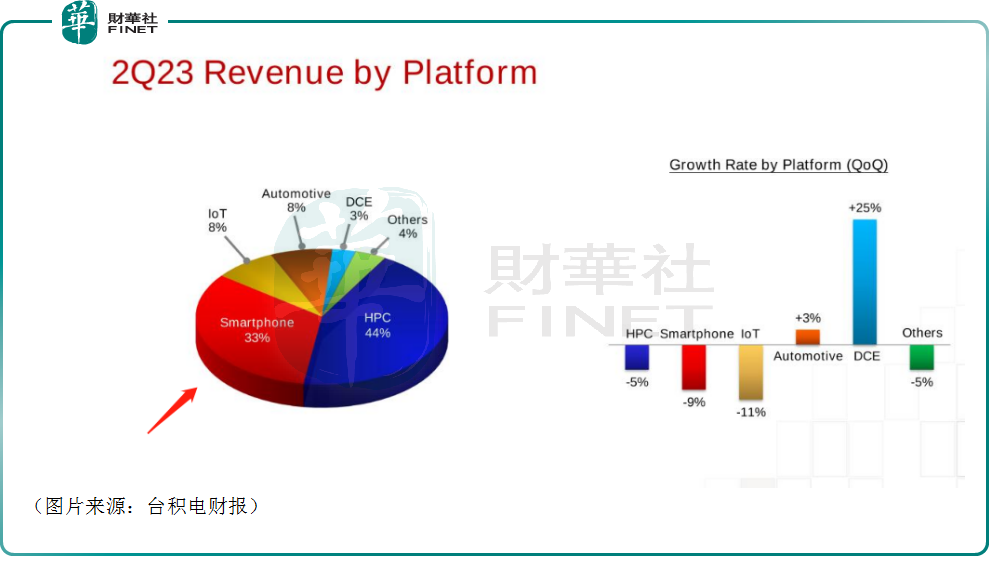

不過,作為半導體代工廠商,消費電子市場,尤其是手機領域的需求低迷依然是影響台積電業績的關鍵因素。數據也顯示,於2023年第二季度,即使環比下降9個百分點後,智能手機依然為台積電貢獻了33%的營收,僅次於高性能計算領域(AI領域晶圓歸屬於此類)。

消費電子領域的需求何時復蘇值得關注。

Canalys的分析師稱,智能手機市場正在發出復蘇的早期信號,庫存已經開始清理,主要因為智能手機供應商優先削減舊機型的大量庫存,為新機型的推出騰出空間。

除此之外,還有一些行業内的細節被投資者視為是消費電子需求有復蘇之勢的「證據」。

一方面,5月下旬,長江存儲、三星電子、SK海力士上調了存儲芯片價格。而存儲芯片的主要應用領域就是消費電子市場。

另一方面,在美股上市的存儲芯片巨頭美光科技(MU.US)6月30日發佈了三季報顯示,期内營收為37.5億美元,好於分析師預期的36.8億美元;調整後的每股虧損為1.43美元,好於分析師預期的每股虧損1.57美元。

該公司的總裁兼首席執行官表示,存儲芯片行業的收入低谷已經過去,隨著行業供需平衡逐漸恢復,預計利潤率將會改善。

有分析師指出,美光科技管理層在財報電話會議上的言論表明,隨著個人電腦和智能手機的庫存水平逐漸接近正常水平,該公司營收下滑似乎已經過去。

另外,該公司對第四季度的銷售額預期也非常樂觀。

結語

總的來看,在近一兩年的「消費電子」寒冬中,台積電的業績雖然不可避免地受到了一些影響,但該公司的「禦寒」能力其實挺強的,作為「賣鏟子」的代工廠商,其盈利能力下滑幅度並不算大,相較而言,三星電子、美光科技等一些芯片廠商的盈利能力遭遇腰斬都算是輕的。

展望後市,消費電子市場需求回暖疊加AI領域需求爆發,台積電有望迎來新一輪的業績爆發期。

值得注意的是,有消息顯示,在美股市場上名聲頗大的「木頭姐」通過旗下方舟基金買入了2.89萬股台積電的股票。

另外,隨著基金二季報持續披露,許多中國明星基金經理的持倉也曝光了。資料顯示,易方達的張坤也加倉了台積電。

經查詢,二季度,張坤管理的易方達亞洲精選基金最大的變化就在於台積電變成了第一大重倉股,相較於一季度末增持了10.5萬股。

這些知名投資者的買入和加倉在很大程度上也是用手里的真金白銀表達了對台積電前景的看好。