即使大如保險一哥中國人壽(601628-CN,02628-HK),也有「老馬失蹄」的時候,不禁讓人歎息,「一入股市深似海,哪管你是國企還是民企」。

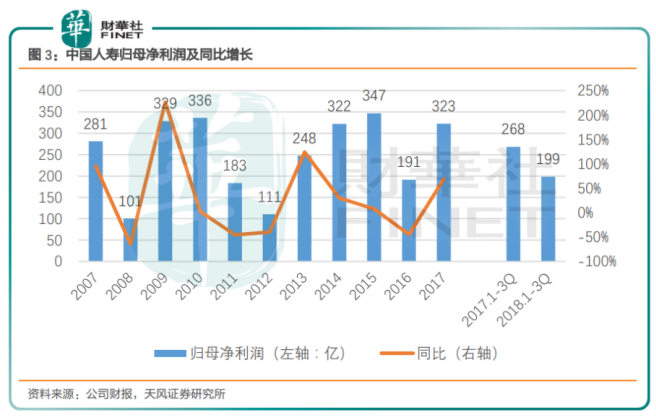

炒股失利,2018淨利銳減50%

1月29日,中國人壽發佈2018年業績預告稱,預計2018年度歸屬於母公司股東的淨利潤同比減少約161.26億元到225.77億元,同比減少約50%到70%。

從保費收入看,中國人壽2018年保費收入約5362億元,同比2017年5123億元,增加約240億元,為何利潤下滑這麽厲害?

對於業績減少的原因,中國人壽在公告中表示,主要是因受權益市場整體震蕩下行影響,導致其公開市場權益類投資收益同比大幅減少。

通俗來講,就是中國人壽在投資股票等權益類資產的業務中,虧損巨大。

其實去年10月份的時候,中國人壽在2018年3季報中,曾明確表示權益投資收益承壓,強調「受境内股票市場持續低迷影響,公開市場權益類資產收益顯著減少」。

但是市場都未預料,輕描淡寫的一筆「顯著減少」竟然是減少200億。即使大如中國人壽,竟然也有老馬失蹄的時候嗎,不禁讓人歎息,「一入股市深似海,哪管你是國企還是民企」。

讓市場意外的原因不外乎兩個,一個是虧損數額巨大,另外一個是虧損集中在第四季度。

中國人壽2018年前三季度歸母公司淨利潤為198億元,但是全年淨利潤97億-162億元之間,表明第四季度虧損36億-101億元左右。

四季度或巨虧100億

從歷史看,中國人壽2017年淨投資收益1228億元,比2016年1092億元增加136億元。

淨投資收益主要包含債權型投資利息收入、存款利息收入、股權型投資股息紅利收入、貸款類利息收入、投資性房地產淨收益等。

2018年前三季度,中國人壽投資資產為2.79萬億元,較年初增長7.5%,市場權益類投資收益卻明顯減少,淨投資收益率4.6%,同比分别減少0.39個百分比,總投資收益率3.32%,同比減少1.8個百分比。

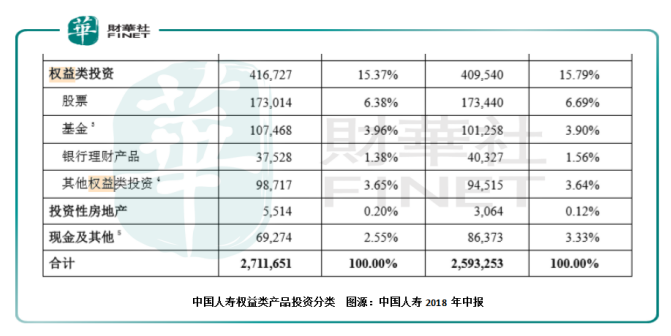

資產配置上,以2018年半年財報來看,中國人壽權益類投資金額為4167.27億元,較2017年同期的4095.4億元有所提升。

其中,1730.14億元為股票類投資,1074.68億元為基金類投資,二者分别佔權益類投資的41.52%和25.79%,合計佔權益類投資的67.31%。

從個股來看,2018年,股價累計下跌的個股共有3266隻,佔A股所有上市公司的比重超過九成,其中股價遭遇腰斬的個股就有506隻,還有的公司股價甚至跌破了2015年股災時的最低點。

2018年三季報顯示,中國人壽持有87隻個股,持倉市值4558.18億元。其中包括新進的38隻個股,同時期間還對25隻個股進行增持。

去年第四季度,中國人壽買的這些股票隻有11隻個股上漲,其餘76隻個股均出現下跌,佔比達87.36%。甚至連中國人壽投資的市值最大的10隻個股也不例外,四季度均跌跌不休。

中國人壽2018年純利下滑,大概率是因為沒把握好分寸,想去A股抄底,故而提高權益類資產的配置比例,怎奈大盤行情不配合,虧了不少錢。

險資救市任重道遠

不隻中國人壽,資本市場的震蕩下行對2018年險企的投資收益均造成較大影響。

在股票市場上,保險資金「最愛」藍籌股、消費股及優質成長股,是第二大機構投資者,持有二級市場股票餘額達到1.17萬億元。

銀保監會最新披露的信息顯示,2018年保險資金運用餘額為164088.38億元,較年初增長9.97%。

大類資產配置方面,股票和證券投資基金19219.87億元,佔比11.71%,與2017年相比,其投資餘額增加了866.16億元。

險資在A股一般偏好業績較好的藍籌股、消費股和優質成長股,尤其時金融、地產、醫藥、汽車等行業。

截至去年第三季末,險資共持有433家上市公司股份,前20名有8家是銀行,民生銀行、浦發銀行、工商銀行等,5家上市房企,保利地產、金地集團、萬科A等。

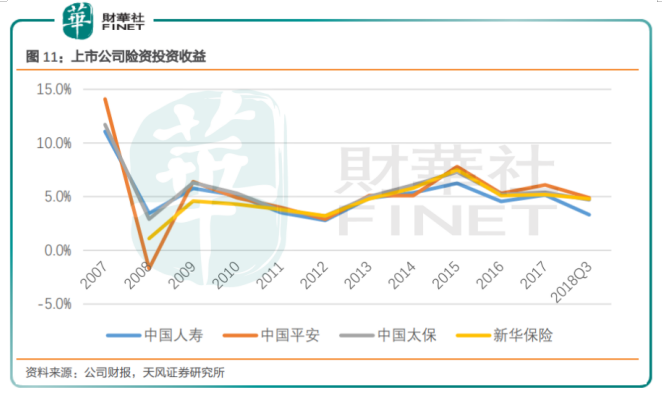

2018年前三季,總投資收益率方面,中國平安(601318-CN,02318-HK)、中國人壽、中國太保(601601-CN,02601-HK)和新華保險(601336-CN,01336-HK)分别為4.0%、3.32%、4.70%和4.8%。

總體來看,新華保險表現相對較好,中國平安由於實施IFRS9會計準則,造成公允價值變動產生較多,若按照舊口徑,中國平安總投資收益率為4.9%,應該算最好。

雖然去年險企投資收益率均同比下滑,但監管層不斷釋放保險資金運用的積極信號。

1月28日,中國銀保監會新聞發言人肖遠企在接受媒體採訪時表示,銀保監會鼓勵保險公司使用長久期賬戶資金,增持優質上市公司股票和拓寬專項產品投資範圍,加大專項產品落地力度。

廣發證券分析師陳福表示,從股票和基金投資佔比來看,仍有較大提升空間。「政策鼓勵險資增加權益、資管產品等投資比例,一方面有助於化解係統性風險、提供長期資金支持。另一方面,在利率下行、非標產品陸續到期的環境下,有利於險資提升收益率、對抗利率風險」。

作者:李瑩

編輯:李雨謙